公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【指数估值定投】:策略(二十二)

【买指数、算估值、做定投】

经过对 10个主要股票指数的历史收益和风险分析(可见:网页链接),股票资产的选择就更有定量的依据了,剩下的就是加上债券资产和实物资产的配置了。股票资产是更加倾向于做全球配置的,但是债券资产和实物资产,可以相对简单点,直接用国内的资产进行配置即可(当然,做全球配置会更好,这里是考虑到后续实操的时候更加便捷些,比如一直关注的 半天候资产配置 @屠夫1868,在债券资产和实物资产上就做了很好的全球配置,包括,海外债券、海外房地产、海外原油等,可见:网页链接)

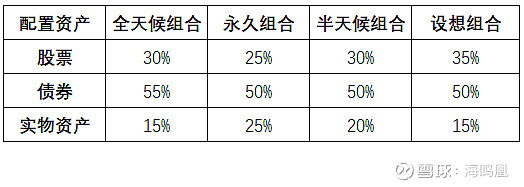

大类资产类别及配比

主要参考 老郑 @望京博格 翻译的《全球资产配置》中拿 40年数据回测的全天候组合、永久组合(可见:网页链接),以及自己拿 14年数据回测的国内版简化全天候组合和永久组合(可见:网页链接),以及 半天候资产配置 @屠夫1868,设想组合的配置为:股票资产 35%、债券资产 50%(含5%的现金)、实物资产15%。如下图:

股票资产 35%(更加激进一些,长期来看,股票资产的收益还是最高的,所以希望增加一些敞口,当然也愿意承担由此增大一些的风险)、债券资产 50%(包含45%的债券,5%的现金。其中 5%的现金主要是参考 @屠夫1868 的做法,为了调仓的时候更加便利些,可以在再平衡当日就进行买入,当然如果买入的比例超过5%,那么还是不够的,所以只是提供了部分便利)、实物资产15%。

具体资产选择及占比

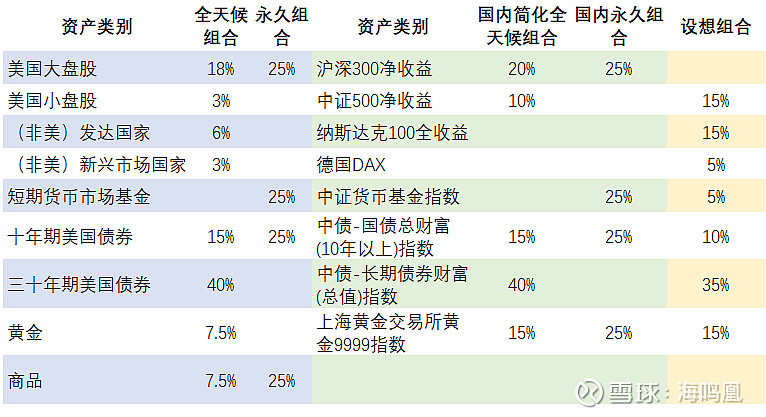

以之前做的国内全天候和国内永久组合的标的指数为基础,同时在股票资产进行了全球配置,加入了 纳斯达克100指数和 德国DAX指数,这主要是参考之前做的 “10个主要指数的收益和风险分析”(见:网页链接),发现纳斯达克100指数和德国DAX指数的性价比比较高,当然也可以选择其他指数,后面也会分别来看看选择不同海外指数的差别。

$沪深300(SH000300)$ $中证500(CSI000905)$ $德国30(SH513030)$

首先控制了组合总的指数数量,7只。主要是因为数量太多,顾不过来,虽然会更加分散化,但可能也会导致再平衡时买入卖出更多,所以是一个权衡后的数量。

其中股票资产 3只,主要是考虑到配置了 中国 + 美国后,还是希望再加一个市场分散风险,如之前在股票资产选择分析中说的一样,从收益和相关性来讲,印度市场更好些,但国内跟踪的基金暂时只有一只,且成本较高,所以第二选择就是 德国DAX。

债券资产 2只,主要是参考全天候组合的方案,长期和超长期债券各配一只。

实物资产 1只,主要是国内目前的实物型被动指数型基金仅有黄金指数,暂时还没有原油和房地产指数基金。

货币基金 1只,如之前所述,主要是为了再平衡时方便买入。

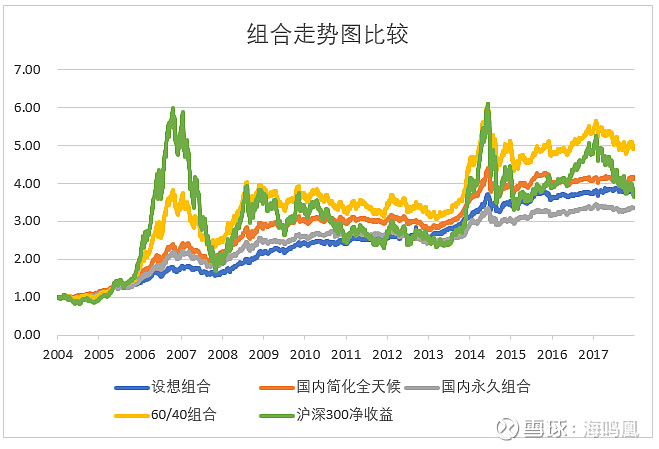

组合回测走势图

备注:

1. 测算时间段:2004.12.31 —— 2018.12.31,共14年。

2. 再平衡策略(不考虑交易费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2006 — 2018年共操作了 13次。

3. 国内60/40组合:60%的沪深300全收益指数,40%的中债-10年期国债财富指数。

来看看设想组合自 近 14年的走势图。从终止点来看,跑赢了沪深300和国内永久组合,但跑输了国内简化全天候和 60/40组合。但分段来看,在2012年前,设想组合的净值是最低的,直到2012年后,设想组合的净值才跑过了国内永久组合。

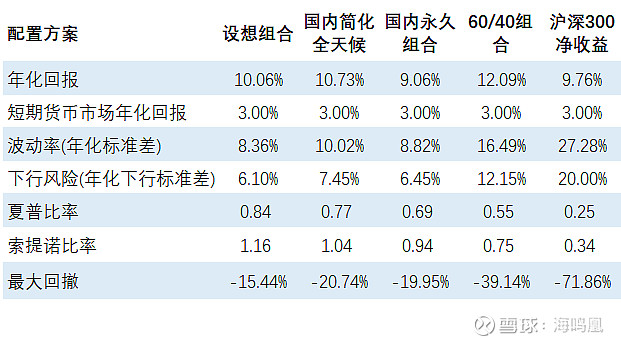

组合回测收益和风险分析

备注:

1. 测算时间段和再平衡策略同上图。

2. 为便于计算,参考测算的中证货币基金指数的 14年的年化收益 3.16%,短期货币市场年化回报设定为 3%。

4. 波动率(年化标准差)和下行风险(年化下行标准差)是基于日波动率和日下行风险进行的年化,14年一共 3403个交易日,平均每年是 243个交易日。

5. 特别说明:前期做回测时,计算的最大回测数据出现了错误,这里是更正后的数据,由于前期的文章还未修正,以此为准。

从年化回报看,设想组合为 10.06%,大于了10%,且高于国内永久组合和 基准沪深300净收益,也验证了上面走势图的结果。当然,这也是在14年中设定起始点和终止点的一个结果,所以也是供参考。

从波动率和下行风险来看,设想组合的数据非常好,这是意料之外的,不过倒也说明了在股票资产上进行全球配置的效果还是显现出来了,由于分散在三个国家,且历史相关性较低,所以与其他仅配置在一个国家的组合相比,风险指标更好。

基于此,设想组合的 夏普比率和索提诺比率也是最好的,尤其是索提诺比率,达到了 1.16。

最高兴的还是最大回撤指标,仅为 -15.44%,低于国内简化全天候和国内永久组合较多,这是作为普通投资者最希望看到的,对坚持长期投资比较有帮助。

未完待续

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资