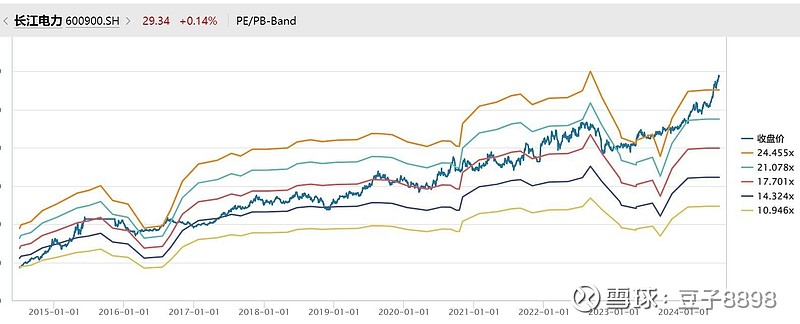

近期长江电力不断刷新历史新高,屡屡也看到投资者讨论,表达下看法。

从估值来看,近10年来股价持续上行,分红复权后,累计涨幅达百倍,目前其PE26倍,动态PE45倍,股息率只有2.9%。

从核心财务指标来看,近10年长江电力净利润复合年增长率11%,营收增长复合年增长13%;经营活动现金流入净额累计增长2.5倍,股东权益累计增长1.7倍(分红有影响)。

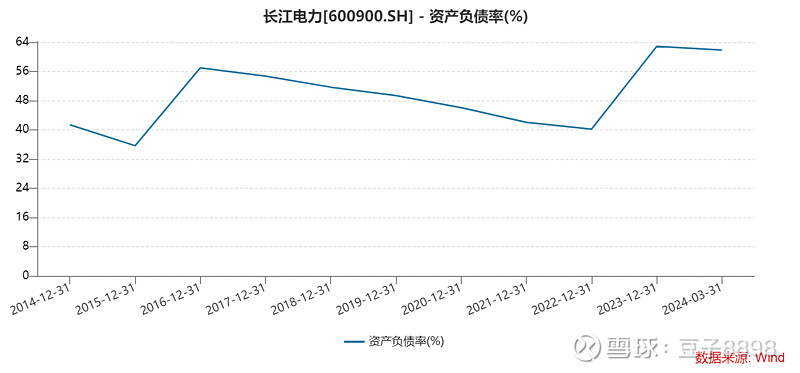

2023年末负债率超61%,有息负债超3000亿元,有息负债率达55%,与10年前2013年末的45%相比,负债率高且还增长不少,这倒超出对传统水电公司现金奶牛的认知。

虽说永续经营业务模式好,应该享受稳定分红溢价,但从上述指标来看,业务回报或许不是想象中的那么好,似乎股价已严重透支了未来的增长空间。

追求高确定性、高股息成为市场共识

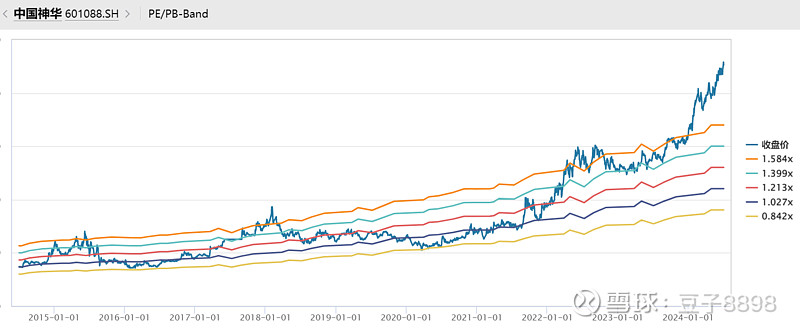

近年来经济增长预期降低,市场持续追求确定性强的高股息红利股,尤其是最近,这个策略基本已成为机构的共识,导致银行、煤炭、水电这类传统公司加速上行,像中国神华、农业银行股价都是10年10倍以上的涨幅,但其近10年营收及利润增长并不显著,这些版块好像没有受到行业周期高点、经济景气度疲软的影响一样。

“昨天受群众拥戴的英雄一旦失败,今天就会受到侮辱。当然名望越高,反应就会越强烈。在这种情况下,群众就会把末路英雄视为自己的同类,为自己曾向一个已不复存在的权威低头哈腰而进行报复。”

趋势的力量是强大的,在趋势未改变前极致的抱团,而一旦趋势或预期出现变化,价值的回归或许也是强烈的。