亚盛医药,我的平均成本在12港币,几乎买在了历史最低点,目前已经盈利一倍多。一年多前我刚开始买港股18a时,在亚盛与和铂之间犹豫了半天,最终选了和铂,现在看来亚盛除了市值天花板,全方位要比和铂更优秀一些,在所有港股18a中也是前几的的存在。下面是亚盛医药的具体投资分析。

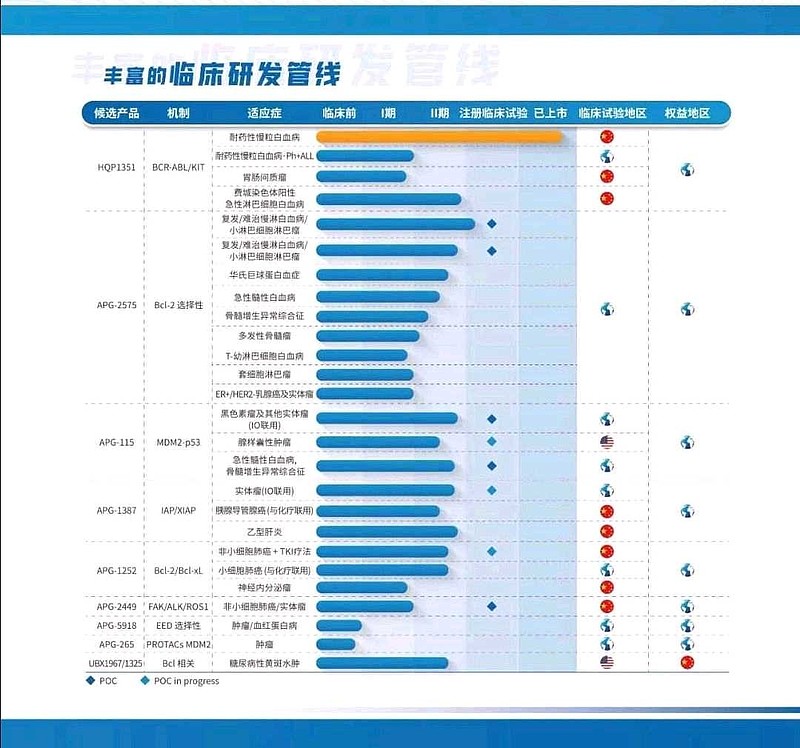

亚盛医药成立于2009年,是一家立足中国、面向全球的生物医药企业,致力于在肿瘤、乙肝及与衰老相关的疾病等治疗领域开发创新药物。目前产品管线如下图

已上市产品奥雷巴替尼(HQP1351)

2021年11月在国内上市,商品名耐立克,是中国首个获批上市的第三代BCR-ABL靶向耐药CML治疗药物,连续5年获得ASH口头报告。上市至2022年6月底销售额9593万,预计2022全年销售额2亿人民币,前几天医保谈判,耐力克应该以一个不错的价格进了医保,今年销售额5亿可以预见。耐力克计划于今年上半年在美国开启关键注册临床,2024年在美国上市。

耐力克的销售峰值,管理层说国内10亿人民币,海外10亿美元,不存在问题。那么按照国内销售峰值10亿人民币,海外10亿美元,总计12亿美元,参考格列卫的销售爬坡10年达峰,给3倍ps,8%折现率,耐力克当前估值为18亿美元。

APG2575

亚盛的核心产品,APG-2575是首个在中国进入临床阶段的、本土研发的Bcl-2选择性抑制剂,已在美国、中国、澳大利亚、欧洲等全球多地开展包括CLL/SLL在内的多种血液肿瘤和实体瘤的临床研究。2575将于今年在国内提交NDA,在美国开启关键注册临床。

2575的销售峰值,管理层也说了,海外市场能达到V药的30%,V药的销售峰值预计为60亿美元,30%就是18亿美元,国内市场算20亿人民币的话,总计21亿美元。以2024年国内上市算起,10年达峰,3倍ps,8%折现率,2575当前估值为27亿美元。由于2575还未获批上市,计算估值时得乘个成药概率,但董事长杨大俊说了,四个产品1351+2575+115+2449基本没什么成药风险,所以概率按100%算,要是出现了失败,我就去股东大会喷他。

APG115

APG-115是首个在中国进入临床阶段的MDM2-p53抑制剂,已在中国和美国展开多项治疗实体瘤及血液肿瘤的II期临床研究。

关于115的销售峰值,由于115成药后就是FIC,潜力巨大,先保守给它一个10亿美元销售峰值,上市8年达峰,给3倍ps,8%折现率,那么115的当前估值为15亿美元。

APG1387

APG-1387是亚盛医药自主设计开发的、具有全球知识产权的新一代凋亡蛋白抑制因子(IAP)高效特异性抑制剂,国内首个进入临床试验阶段的 IAP 抑制剂。

关于1387的估值,亚盛医药的前身亚生医药2008年卖给了瑞士德彪的第一代IAP抑制剂Xebinapant,2021年被10亿欧元被德国默克收购,目前已开展关键注册临床三期。作为亚盛开发的第二代IAP抑制剂APG-1387,给它一个和第一代一样的估值10亿欧元,因为临床进度落后几年,再打个7折,7亿欧元,约合美元7.5亿。

APG1252

APG-1252为亚盛医药自主研发的新型Bcl-2/Bcl-xL双靶点抑制剂,可通过选择性抑制Bcl-2及Bcl-xL蛋白修复细胞凋亡。

1252的销售峰值:当它失败了,估值为0。

APG2449

APG-2449为亚盛医药自主研发的全新的、具有口服活性的小分子FAK/ALK/ROS1三联TKI,为首个进入临床阶段的本土原研的第三代ALK抑制剂。今年在国内开启关键注册临床。

2449的销售峰值,参考辉瑞的第三代ALK抑制剂劳拉替尼,劳拉替尼2018年底上市,2021年销售额2.66亿美元,预计销售峰值15亿美元,22449相当于减毒等效版劳拉替尼,海外销售峰值按30%劳拉替尼算,加上国内,销售峰值5亿美元,2032年达峰,给3倍PS,8%折现率,2449目前估值7.5亿美元。

APG5918

APG-5918是首个进入临床阶段的中国原研EED抑制剂,全球第三个进入临床的EED抑制剂,目前全球还没有成药。5918正在中美同步推进治疗晚期实体瘤或血液系统恶性肿瘤以及地中海贫血的临床研究。

5918的销售峰值,由于刚进临床,什么数据都没有,不知道怎么算。

APG265

还在临床前,太早期了,暂时不给它估值。

UBX1967/1325

2016年BD出去的药,3800万美元里程碑加个位数销售分成,并保留中国权益。拍脑袋给个1亿美元估值好了。

所以亚盛医药的总体估值为18+27+15+7.5+7.5+1=76亿美元 ,约合港币592亿,而亚盛现在的市值才78亿港币,处于极度低估状态。亚盛目前估值的重点在1351和2575,也是确定性最强的部分,其他管线我多少有些瞎估值的。奥雷巴替尼和2575今年很有可能会海外BD,到时候按照BD结果再调整一下估值。折现率我是按8%算的,你要是乐观一点就按6%算,保守一点按10%算,最终估值结果大概相差20%。