两年前,我写过一篇关于科通芯城的文章,预期科通芯城有望十年后上千亿美元市值,结果不到一年就被狠狠打脸。科通遭遇做空,股价几天内腰斩,当时我认为科通没造假,还加了点仓,几个月后我才意识到科通的商业模式不好,还具有反身性,而且有造假嫌疑,果断亏损60%清仓。今天我再来预期一家公司未来上千亿美元市值,这家公司就是中国建材。

中国建材的投资逻辑

中国建材的核心投资逻辑是水泥行业集中度提高形成垄断,从周期股变成非周期性股。相比钢铁等大宗商品,水泥的运输半径小,更容易形成区域垄断,水泥的固定成本占比较小,可随时开关,又不可库存,因此水泥行业在区域集中度提高后更容易协同提价,周期性也更弱,这就是为什么海螺水泥是最不像周期股的周期股的主要原因。

海螺水泥季K图

水泥行业的集中度CR10从2006年的12%,提升到了2017年的62%,在供给侧改革的催化剂下,预期在2020年达到70%以上。中国政府对环保愈来愈重视,未来水泥行业的进入壁垒也会越来越高,水泥行业的景气将持续很长一段时间。

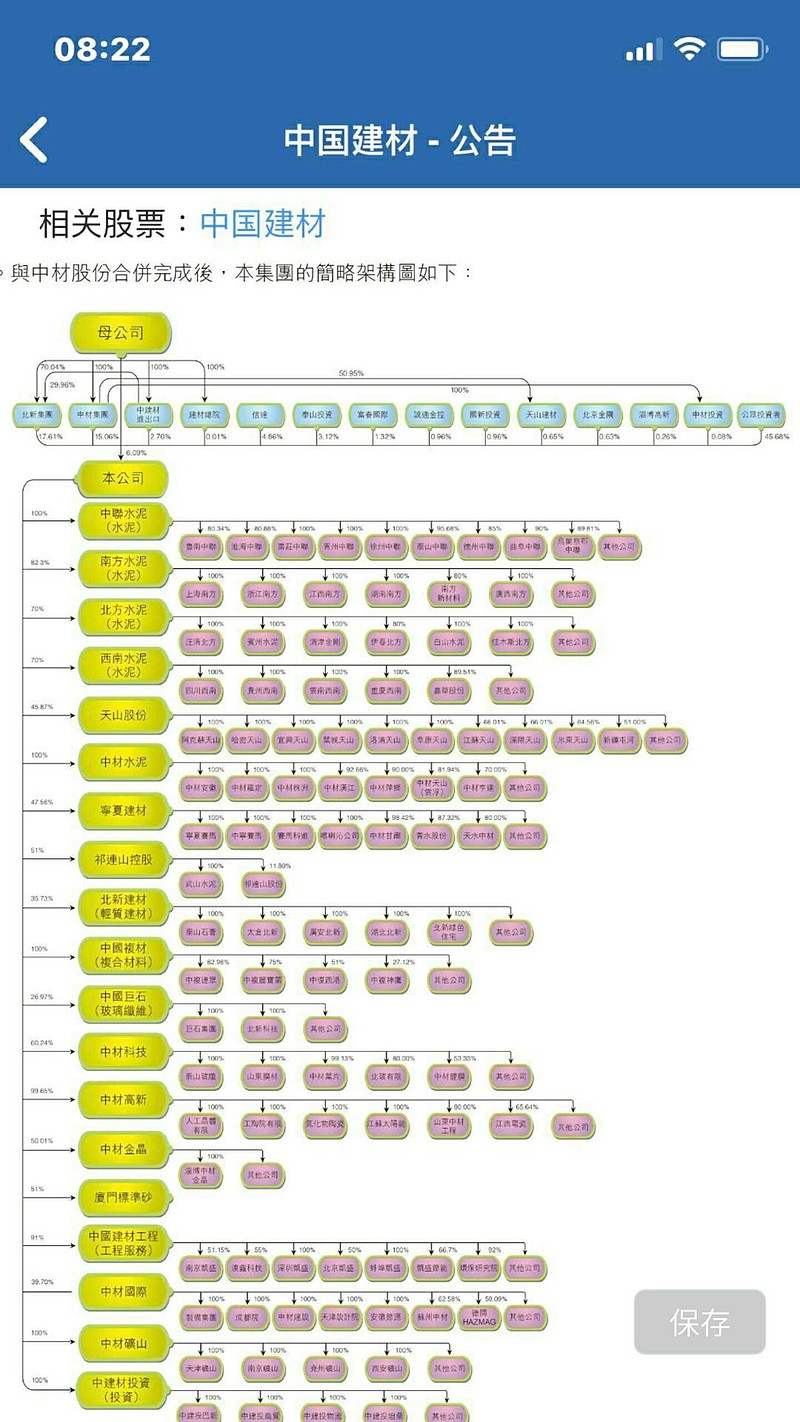

中国建材是个巨无霸,旗下除了水泥还有其他业务,非水泥业务的上市子公司就有中国巨石,北新建材,中材科技,中材国际,还有一堆非上市子公司,具体股权结构如下图

中国建材的次要投资逻辑就是非水泥业务的增长,上市子公司中国巨石,北新建材,中材国际和中材科技已经连续多年保持30%以上的复合增长率,中国巨石和北新建材还有望成为千亿市值的巨头,非上市子公司中国复材和中国建材工程是行业龙头,同样有望千亿市值。中国建材还拥有100亿吨矿山的开采权,计划在两年内将骨料业务扩展到3亿吨每年,在环保越来越严的未来,这是块很赚钱的业务。

中国建材的估值

中国建材目前的估值非常低,冬季是水泥需求的旺季,水泥价格也在持续新高,中国建材今年的净利润至少130亿人民币,目前市值才500亿港币,不到4倍pe。中国建材估值很低的原因除了熊市的原因外,就是负债太高,负债率71%,近2000亿的有息负债,隔壁海螺才22%的负债率,100亿的有息负债。中国建材的高负债看着吓人,实际上却可以忽略了:中国建材今年的经营性现金流净流入就有400亿以上,未来几年还会更高;资本开支在逐年减少,前十年大规模并购,现在不再并购了,开始降低负债,巨额的经营性现金流净流入下降低负债率会非常快,不出几年就能降到海螺那样的水平。负债减少后节省的利息支出也是一笔巨大的利润,中国建材目前每年100亿的利息支出,降低负债带来的利润提升也是一个重要的投资逻辑。

中国建材目前无疑是严重低估的,随便给个10倍pe的估值,就是1500亿港币市值,对应当前市值的三倍,我不用管它目前的合理市值应该是多少,我只关心它未来能达到多少市值。中国建材主要分为水泥部分和非水泥部分,先来看水泥部分:国外发达国家平均水泥价格从上世纪90年代开始就稳定在100美元每吨左右,中国目前的水泥年平均价格才430元人民币每吨,随着行业集中度的提升,水泥价格将向100美元靠拢,保守一点稳定在80美元以上,大约550元人民币每吨,中国建材目前水泥权益销量3.3亿吨,以2017年为例每吨水泥成本约240元,550元每吨不含税价是470元每吨,公司销售价为市场价的九折,也就是423元每吨,(423-240)*3.3*0.75=450亿人民币,负债降低带来的利润算50亿的话,就是500亿人民币净利润,国外水泥巨头估值通常在10~15倍pe,给中国建材12倍pe的估值,水泥部分的市值就是6000亿人民币。

非水泥部分比较复杂,直接拍脑袋来算。先来看那几个上市子公司,假设中国巨石和北新建材未来市值各1000亿人民币,中材国际和中材科技市值各300亿人民币,这些子公司的股权价值为1000*27%+1000*36%+300*60%+300*40%=930亿人民币,折算20%就是750亿人民币。非上市子公司中国复材和中国建材工程以及其他子公司合计算500亿人民币,骨料业务这一块,每吨骨料净利润20元,3亿吨就是60亿人民币,给10倍pe,600亿人民币市值。整个非水泥部分合计市值750+500+600=1850亿人民币。

综上所述,中国建材未来的市值预期为7850亿人民币,汇率以1比7计算,市值1120亿美元,约合港币8800亿。保守一点的话水泥部分400亿人民币净利润,给10倍pe,非水泥部分1000亿人民币市值,合计约5000亿人民币。我预期中国建材达到千亿美元市值的时间不会太长,5年左右应该就能见到。

注:本人持有中国建材。