以下文章来源于作业观察员 ,作者黄天麟

高毅邻山远望擅长不择时、不做衍生品、不通过指数期货对冲、不用杠杆、不回避系统性风险,并且始终用超高仓位进行集中的逆向投资,通过对赔率概率的把握,找到困境反转的企业,从而实现超额回报,邻山远望所使用的营业部,国信深圳振华路营业部,分别在8月10日和12日,通过大宗交易,以大约每股13元的价格,买入了国内车辆内饰企业 $常熟汽饰(SH603035)$ 607万股,具体持仓比例还未公布。

1. 常熟汽饰与行业的基本情况

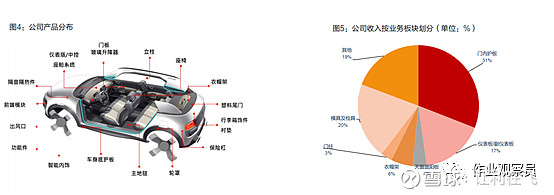

公司产品主要集中于汽车非金属内饰零部件领域。公司深耕汽车内饰件领域, 产品主要为非金属内饰零部件, 包括门内护板总成、仪表板总成、副仪表板总成、行李箱、 内饰总成、衣帽架总成、天窗遮阳板总成、立柱总成、门窗饰条、地毯等。

传统内饰单车配套价值量约 3800 元, 国内市场空间约 900 亿元。汽车内饰系统是汽车车身的重要组成部分, 传统的内饰件主要是指汽车内部改装所用到的汽车产品,涉及到汽车内部的方方面面,包括仪表板、方向盘、门内护板、遮阳板、座椅、安全带、地毯等。以一辆售价 15 万元的汽车为例, 传统内饰件(不含座椅)单车配套价值量约 3800 元。按 2018年国内乘用车销量 2367 万辆计,国内汽车内饰市场空间约 900 亿元。

2. 常熟汽饰是一家有可能困境反转的企业

冯柳曾经说过:尽量寻找虚实结合的标的,实是落脚点和确定性,绝不能错;虚是展望、是臆想,也是大利润的来源,上面说的求变就是这意思,既然是变化中的那自然不能太追求准确,有个大概就可以了,对了是命好,错了就拉倒。

这里的实是公司的基本面,虚就是汽车销量反转的逻辑和电动车放量的逻辑,这一部分的逻辑可能是大利润的来源,在实处没问题的情况下去看虚处,一旦对了就有可能赚大钱,错了的话也不会赔多少,这样就保证了赔率。

(1)汽车销量反转的逻辑有两个:

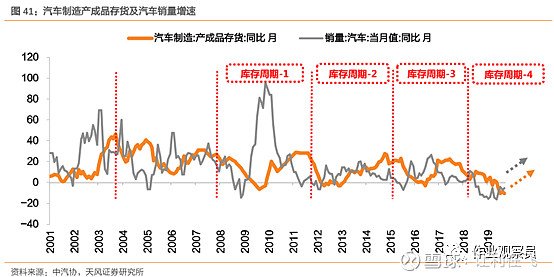

一个是行业去库存周期底部,销量反转

随行业去库结束,加库存周期开启,景气度有望复苏。从季度来看,行业遭遇了连续 5 个季度的下降,但目前环比已有回暖之势,乘用车 2019Q3 销量同比下降 6.0%,较 2019Q1 的-13.8%和2019Q2 的-14.3%已大幅收窄。从库存角度看,行业库存已处近几年的底部,汽车行业产成品存货同比值 9 月已降至-10.6%。随消费情绪逐步回暖,行业即将进入加库存周期, 2019Q4 及2020 年汽车销量有望重回正增长。

一个是后疫情时代,刚需增长

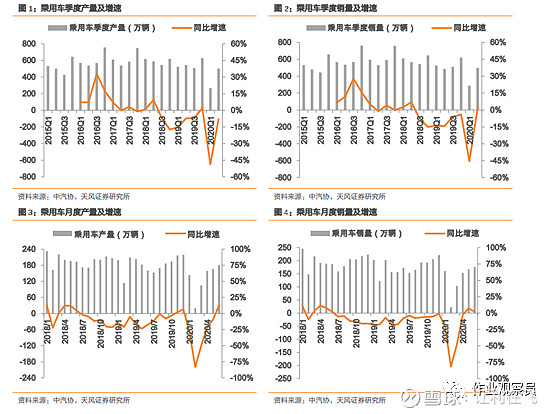

受新冠肺炎疫情冲击, 20Q1国内乘用车产量和销量分别为 268.0 万辆和 287.3 万辆,同比降幅达 48.7%和 45.4%。随着国内疫情逐步缓解,疫情后刚性购车需求释放,汽车产销增速快速回升, Q2 乘用车产量 501.6 万辆,同比下降 8.0%, 降幅显著收窄;销量 497.4 万辆,同比增长 2.3%;其中 6 月乘用车产量同比增长 12.5%,销量同比增长 2.1%,车市呈现疫情后从谷底 V 型反转复苏的良好态势。

(2)还存在一个电动车智能座舱放量的逻辑如下

智能座舱已成为各大车厂和制造商们争夺的关键点,商业化落地进程正在加快。公司为蔚来汽车及理想汽车配套智能座舱核心零部件(蔚来门板/仪表板/副仪表板等、理想门板/立柱/侧围等),具备优秀的内饰一体化设计配套能力;同时切入了特斯拉、大众 MEB、奔驰 EQB 等优质电动智能产业链。

这也是一个虚处,能贡献多少业绩不好说,但是一旦放量,公司的业绩就会得到极大的提升。

3.常熟汽饰的利空逻辑思考

冯柳说过:守正出奇求变,研究上的“正”就是逻辑风格,这个要稳定,不能功利性的变来变去,但视角要灵活,这是“奇”,要不停的转换视角去看待问题。这指的是转换多空角度去看问题,在涨的时候思考上涨的逻辑能不能延续,跌的时候思考跌的逻辑能不能化解。同时,投资必须是站在最强者的逻辑上,把最悲观的逻辑列出来,当觉得最悲观的逻辑成立也不怕时,才可以去投资,以下列出最悲观的逻辑。

(1)宏观经济下行导致国内车市复苏不及预期:

公司产品主要为乘用车内饰件,其生产和销售受乘用车行业的周期性波动影响较大。汽车行业与宏观经济关联度较高,全球经济和国内宏观经济的周期性波动都将对我国汽车生产和消费带来影响。尽管公司的客户主要为国内主要整车厂或知名汽车零部件一级供应商,有着较好的市场口碑和较大的经营规模,但如果其经营状况受到宏观经济处于下降阶段的不利影响,将可能造成公司的订单减少、存货积压、货款收回困难等状况。

宏观上的问题我水平不够,讲不太清楚,但有一个常识,就是经济下行人们买车的欲望就会下降,目前看,这一点发生在国内的概率很小,而且乘用车正处于去库存底部,风险不大,赔率挺高。

(2)豪华车市场销量增长不及预期:

公司合资平台对 BBA 等豪华品牌收入占比较大。若豪华车市场因景气度下降等原因导致 BBA 销量增长不及预期,将对公司收入及投资收益的增长产生负面影响豪华车市场销量增长不及预期:公司合资平台对一汽大众、 BBA 等中高端品牌收入占比较大。若豪华车市场因景气度下降等原因导致豪华车销量增长不及预期,将对公司收入及投资收益的增长产生负面影响。

这一点其实发生的概率也不大,更多的利空逻辑需要时刻关注市场,股票大跌以后利空逻辑往往都会被市场呈现出来,不需要你去研究也能找到主因,到时候就需要分析是否是杀逻辑,如果逻辑破了,应立即考虑离场。市场呈现的话,可关注雪球,同花顺,东方财富相关股票的论坛,照着冯柳的话说:就看普通论坛,门槛越低越好,门槛越低,证明这个故事传播越广,这叫简单呈现。

还是那句话:这个世界没有真相,我们认为的真相往往是一种偏见或者说是一种阶段性的逻辑。这个世界太复杂,我们没有办法充分认知。我认为市场都是对的,关键是我们什么时候去选择相信什么