毛主席说过:“一个人做点好事并不难,难的是一辈子做好事。”同理,一个企业盈利一年不难,难的是一直在盈利,持续的盈利。

中国的优秀企业能在20年间持续盈利的并不太多,我从A股中选取四家公认的白马:贵州茅台、恒瑞医药、伊利股份、华东医药做一个回测。

贵州茅台,2000年利润2.5亿,2019年扣非盈净利润414亿,20年增长165.6倍,平均的利润增速达到了29.1%。

恒瑞医药,2000年扣非净利润5703万元,2019年扣非净利润49.79亿,20年增长87.3倍,平均的扣非利润增速达到了25.4%。

伊利股份,2000年扣非净利润9907万元,2019年扣非净利润62.68亿,20年增长63.27倍,平均的扣非利润增速达到了23%。

华东医药,2000年扣非利润4585万元,2019年扣非盈利25.74亿,20年增长56.14倍,平均的扣非利润增速达到了22.31%。

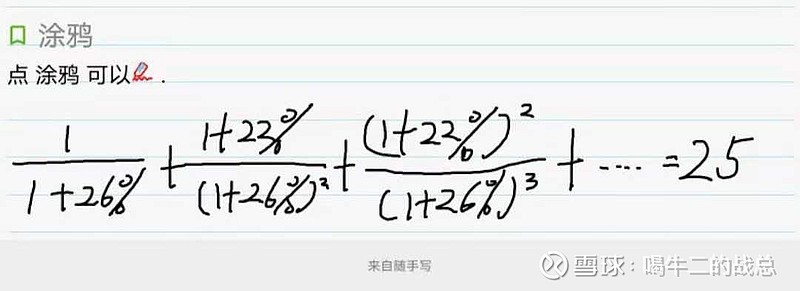

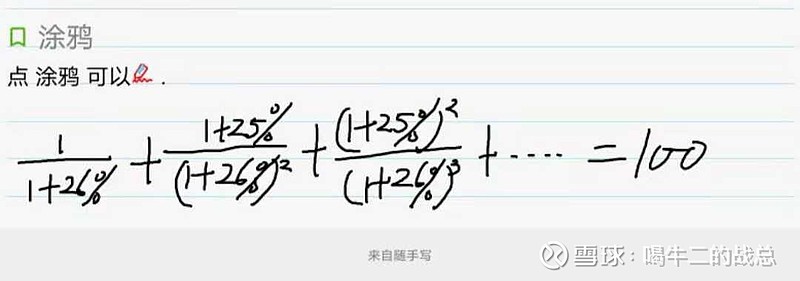

按照巴菲特的价值投资理论,企业的价值就是未来的净现金流折现。我之前在雪球直播时说过,要想完成投资小目标,用100万起步,需要20年的时间,年化收益率需要达到26%。下面我们就把公司的扣非净利润近似看做净现金流,用年化26%的目标收益率当做折现率,把企业过去20年的扣非利润增速看成未来20年的利润增速,来计算一下企业现在的价值。

华东医药

保守一些把利润增长率定为22%,得出的合理估值是25。周五收盘时,滚动市盈率18,相当于合理估值打七折。

伊利股份

把利润增长率定为23%,2008年因为三聚氰胺影响亏损,短期影响,可以忽略不计,得出的合理估值是33.35。周五收盘,伊利股份滚动市盈率32.57,估值合理,但是没有折扣。

恒瑞医药

利润增速,得出的合理估值是100。上周五收盘时滚动市盈率是79.19,目前价格是合理估值打八折,可以买入。

贵州茅台

贵州茅台过去20年的利润增速高达29.1%,我采用的折现率只有26%,利润增长率高于预期收益率。计算出来的现值是无穷大。

就是说如果未来二十年茅台的表现和过去二十年一样的话,在市场的任何时候,以任何价格买茅台都是对的。终于明白了为啥所有消息全都利好茅台啦!

结论:恒瑞其实不贵,茅台咋买都对。相信价值投资,投机最终白费!

@今日话题 @雪球路演 @雪球达人秀 @雪球调研团 @乐趣 @唐朝 @谦和屋 @铁歌读书 @马老师真帅 @南山之路 @封起De日子-慢慢来 @罗旭然 @驱熊人 @厚恩投资张延昆 @地瓜投资笔记 @金鹏鸟 @我是任俊杰 @笑看风云TONY @山哥V散

$贵州茅台(SH600519)$ $恒瑞医药(SH600276)$ $伊利股份(SH600887)$