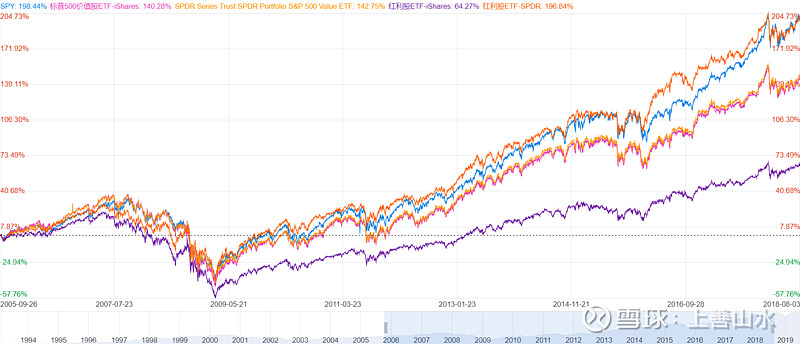

雪球有一个很好用的工具,证券对比,我恰好很喜欢看图。让我们直观感受一下美股的价值、红利基金的特色。

这儿选了五只基金,尽可能选规模大的、成立日期早的、知名大基金公司管理的大盘风格基金(以标普500为参考),两只价值,两只红利,以SPY(标普500ETF) 为基准。

第一只,IVE,标普500价值股ETF-iShares,150亿。

第二只,SPYV,SPDR S&P500 Value,140亿。

第三只,DVY,红利股ETF-iShares,171亿。

第四只,SDY,红利股ETF-SPDR,167亿。

我们看到,这些基金,没有一只相对SPY有优势。但是,我们看指数。

但是,价值指数、红利指数,不是这样。这就是说,这类指数基金的交易摩擦是个世界性问题,通过这类基金可望取得高于市场宽基的红利,我想,可以有,可望取得比市场平均更低的风险,我想,可以有,取得比市场平均更高的总收益,很难了。