上篇说过,我曾经因为对福寿园管理层的道德存有疑虑,而选择清仓;近期基于新出现的依据,消除我的疑虑,我记录一下我的观察,并回答几个关键疑虑:

1、近几年,公司成立两个体外运作基金,有偷钱嫌疑;

2、十年来,公司给员工发了2.5亿购股权;

3、公司长期分红意愿低,回报股东的意愿不足;

4、管理层资本配置能力差,大量资金闲置浪费;

5、创始人白小生有瑕疵记录。

首先,我简要介绍一下,我这两年看到了什么不同,当时下了什么结论?遗漏了什么?有哪些变化修正?

2022年度 | 经营结果 | 关键印象

1、业绩负增长-7%,低于我的预期,质疑了我对墓园的理解;

2、分红仅40%,仅达到承诺的下限,我认为被骗了;

3、3亿投入海南基金,跟主业没有关系,不到一年解散,1.9亿未收回,无法理解管理层想干什么。

我当时的反应:

① 业绩低于我的评估和预期,当时没理解,想着墓园经营也不是铁板一块,难道是我没看懂这个生意;

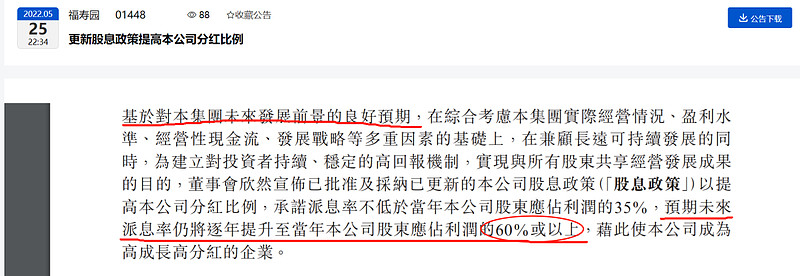

② 我22年8月买入,很大原因是公司已经公告,承诺大幅度提高分红。

(22年5月,公司发布公告,提高分红比例,不低于35%,未来逐年提升至60%以上。)

我虽然从2020年开始观察福寿园,一直等到22年8月才买入,是因为看到了公司会大比例提高分红的承诺。

提高资本的配置效率,这是我非常看重的地方。

但一年过去后,公司兑现的年度分红仅40%,我认为管理层压着下限飘过,我理解为没有兑现承诺,有种上当受骗的感觉。

③ 海南基金投资3亿,完全是不务正业,还亏了1.9亿。

当时判断这个公司已经准备走歪了,瞎搞、不本分,信息披露也不充分。

以上3点,都触发了我一票否决的原则,所以在持有观察一年后,2023年7月立马就清仓了。

~

2023年度 | 经营结果 | 关键印象

我在2023年看到了结果变化,并补上了理解的拼图:

1、业绩增长21%;

2、分红100%;

3、海南的钱全部收回。

① 生意还是我理解的好生意,墓园的需求是刚性的,只不过因为疫情,人们延后了,2023年增长21%,全部兑现。

只不过,跟我之前理解的不同,人们对下葬时间并不是完全刚性和急迫的,跟搬新家一样,可以适当挑日子。

② 对于分红的承诺,超预期兑现,并没有骗我。

只能说,这是一家很老派、很慢的公司,不能要求它马上就跑起来,需要慢慢来。

③ 海南3亿全部收回,没亏股东的钱。

这是一个很重要的拼图,公司虽然犯了错误,但马上改正,而且不是我之前理解的管理层偷钱。

这有本质区别,如果是偷钱,我将会一票否决。

下文详细介绍以下几个典型的疑点:

早期,公司解释过为什么成立体外基金,是因为很多潜在的收购墓园,都有历史遗留问题,不能直接装到上市公司,需要先处理干净。

这确实是这个行业的现状,虽然我完全认同这个逻辑,但我一直对此保持警惕,也一直在用公司的行为进行验证。

1、嘉兴福冀股权投资合伙企业(有限合伙)

2019年参股49.9%,最高出资2亿。

这个合伙企业,是与上海中福、宁波银行合作成立,出资人背景如下,没有猫腻:

2019年成立之后,投了两家公司:

1)云南恩慈礼仪服务有限责任公司:

持股51%,另外49%由国资公司-昆明农业发展有限公司持有。

该公司在昆明从事殡葬服务,属于福寿园拓展的业务范围。

2)大连大黑石将军山公园公墓有限公司:

持股60%,是从大连大黑石村委会手上买过来的股权,村委会依然持有剩余40%,也没有问题。

合伙有限公司2021年最高峰出资2亿,22年收回5000万,23年收回7200万,21年~23年累计亏算1180+740+1840≈3800万,剩余本金4000万。

上篇说过,福寿园的收购周期在3~5年,而且大部分的收购对象没有专业化的运营能力,账面基本处于亏损状态(赚钱的好项目,别人根本不会卖,整体而言,这对福寿园意味着更多的机会)。

我再举个例子,2018年公司为了收购华夏长春墓园而投了3000万,由于2023年由于合作无望,才收回这笔投资。

上篇说过,福寿园需要经历几年的陪跑,经历各种曲折,才有可能拓展合作成功。

这属于常规拓展范围,而且多余的钱也收回母公司,没有瑕疵。

~

2、海南通远股权投资基金合伙企业(有限合伙)

2021年初出资3亿,持股13%;

另外,有一个国企和一个经济合作社参与入股。

其他的一个大股东广州益东,实控人徐正军 ,他是金财互联(002530.SZ)的董事长,查阅网上记录,可以下定论,不是一个好人。

从股东结构来看,敢拉着国企进来,福寿园应该不是想偷钱,而且福寿园是小股东,不是主牵头人,推测是被忽悠了。

2021年1月成立,到12月份,全体合伙人决议解散,2022年收回1.1亿,2023年收回生意1.9亿,幸好没有亏损。

不过,这个合伙企业的目的,可以断定不属于为了拓展墓园业务。

当时,管理层的想法肯定谈不上本分,这属于减分项。

按照最新的年报披露,这个拼图拼全了,管理层不是偷钱,不涉及一票否决,但管理层犯了一点错误。

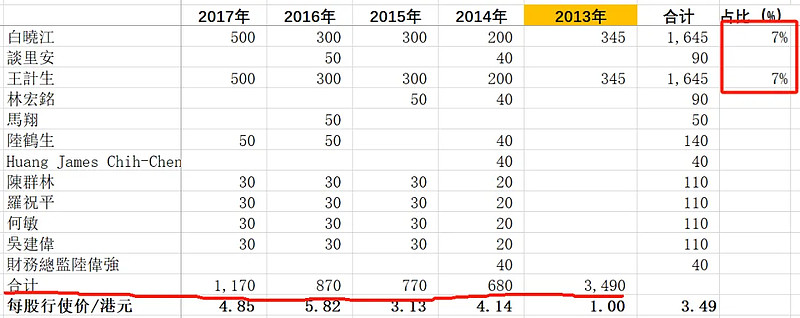

2013年底,福寿园上市+超额配股,发行总股数20.75亿。

2013~2017年,累计向公司员工发行2.5亿股认股权,之后几年都是行权,最终占股比为10.7%。

上市十年,总股权稀释了约11%,确实不少。

不过,我们需要细看一下:

这些股权都发给了谁?是不是大部分发给管理层了?

认股价是多少?是否定得过低?管理层有没有占大便宜?

1、是不是都进了自己的腰包?

在这2.5亿购股权中,白晓江+王计生拿了3290万股,占比14%,其他普通基层员工占比86%。

客观说,上市十年,他们拿了14%,基层员工拿了大头,核心目的还是为了激励基层员工,我作为小股东,可以接受。

至于,大家认为管理层拿多了,或者一分都不该拿,这就见仁见智了。

2、行权价格是否很低?

2.5亿购股权,平均行权价格3.5港元,静态来看,按目前市价4.8元,便宜了1.3元/股。

白晓江+王计生:按1.3港元*3290≈4300万,简单理解,相当于平均每人每年拿了210万元。

白晓江年薪470万,王计生467万,加上每年分摊的购股权价值,这个年薪也属于正常水平。

整体而言,拿的不算多,评价中性。

既没有加分,也没有减分,不涉及道德问题,更没有一票否决。

我们需要回答几个重要问题:

1、分红率有多少、留存了多少?

2、留存的钱,花了多少,配置是否高效?

3、钱花到哪去了,资本配置质量高不高?

4、未来准备怎么分配资本?

我们从头梳理:

1)上市十年,福寿园赚了归母净利润53亿,累计分红了21亿,分红率40%。

静态来看,只能说勉强及格,这是大多数人得出的结论。

2)留存了32亿利润,没分给股东;这些钱,是准备用来在全国收购墓地的。

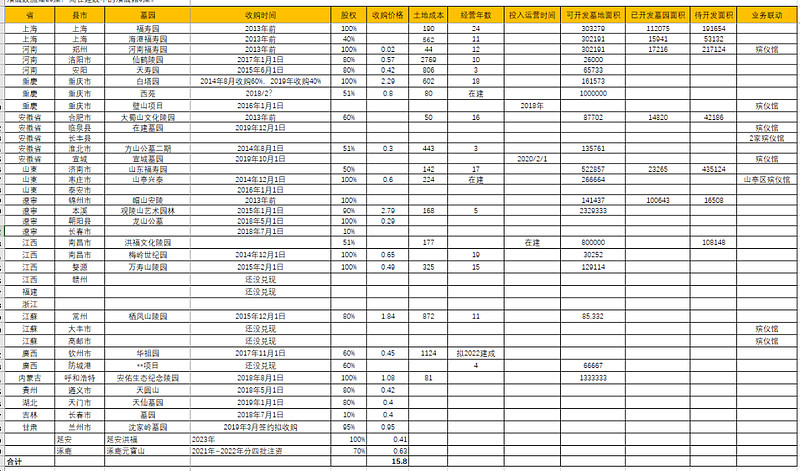

这十年,按披露的不完全统计,至少花了15.8亿(文末附清单);

此外,很多墓园涉及到注资换股权,预计总花费在20亿上下,留存利润配置率为20/32≈60%+。

这个比例不算低,效率还算可以。

从这些年跟踪公司的收购记录来看,公司已经非常积极的在寻找拓展机会,而且从历史过往的收购周期和遇到的问题来看,公司很有耐心,也很有原则。

在考察管理层的资本配置能力方面,这是很大很大的加分项,可以说它决定了未来公司长期的命运;情愿花慢一点,也不能乱花。

3)这些钱花的值不值?

这个议题稍微有点深度,前2年我已经梳理过数据,有空单写一篇。

我们先从结果看,统计历年的有形资产+商誉的利润回报率基本都维持在20%+,收购质量很好,并没有稀释资本回报率。

4)公司未来打算怎么分配资本?

公司目前账上已经有35亿的现金,明显超出了公司的发展需要。

公司在2022年发布提高分红的公告,未来将分红比例提高到至少60%的比例。并已经开始兑现承诺。

我对未来的分红率达到60%+,非常有信心。

此外,关于创始人的历史道德瑕疵,这个需要从头来讲,也需要单开一篇。

~

附1 | 收购项目不完全清单:

附2:

关于管理层的评价和判断,我有以下维度,包括正反2个方面:

反面为一票否决因素:

1、偷钱;

2、不坦诚;

3、对股价过于上心;

4、不聚焦;

5、爱画饼,多次承诺却无法兑现;

正面为加分项,高标准要求:

1、高度诚实和正直;

2、像合伙人一样对待小股东;

3、聚焦、本分;

4、对事业充满激情,爱事业大于爱钱;

5、对产品和服务具有极致的追求;

6、绝不轻易承诺,高度执行和兑现战略规划;

7、具备高效配置资本的能力。