$滨江服务(03316)$

如果一个业绩不可持续,只有未来2~3年的短期业绩。从买企业的角度,不能按很多倍利润的价格,放入估值的。

大部分人在评估企业价值的时候,把这一部分,当做可持续性的收益。

甚至把它想象成高速增长的业务板块。这会带来很大的偏差。

我的意思是,不是说这部分一分钱不值,而是不能高估了这部分的价值。

~

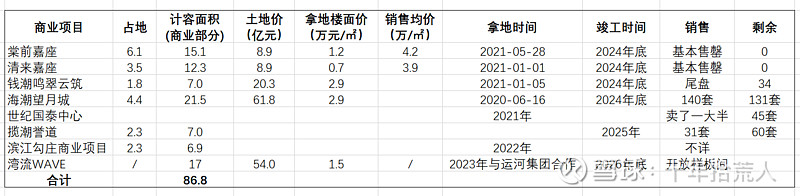

滨江硬装板块,加上之前的收入,已签约的合同金额,未来所有的潜在收益,都是可以计算的:

1、滨江累计的商业大平层总计约90万㎡,毛估按5000元/㎡硬装价格计算,能创造的所有收入约45亿。

2、目前累计确认硬装收入约7亿,账上硬装的合约负债13亿,未来几年还有新增约25亿潜在的硬装收入。

剩下4个商业大平层项目,预计在30万㎡左右。

滨江剩下的这几个项目实际上是踩坑了,卖的比较吃力。作为早期吃螃蟹的人,前几个商业大平层赚钱了。

现在,基本不会再拿大平层项目了。

硬装业务,虽然会分几年确认收入,但从买企业的角度来说,可以看做是短命的一次性收入。