研究目标:寻找今年增速50%以上,估值有较大预期差、具备中线做多逻辑的标的。

研究价值:为准备A股春季行情;昨天对成长性公司进行了一次专题研究。对近期 A股成长性最好的53家公司进行了研究筛选。条条大路通罗马;今天准备对近一年公布股权激励的公司进行研究;筛选符合标的的公司。在我的经验里;每年大部分牛股(情绪性打板标的不在此内)均是股权激励标的;这是一种公司中高层员工和投资者双赢的策略。

在中长线持股中,公司下一季度或年度业绩确定性非常关键。为提高这种确定性;对行业前景、竞争格局、市场供需等基本面情况熟悉以及对公司日常经营跟踪和调研固然重要;公司管理层提出的股权激励方案也不失为一种非常重要的参考!这种参考不可盲信;需要跟基本面相互佐证。有的管理层提出的股权激励目标是偏保守,有的则偏乐观;还有些的是出于其它目的提了很多不切实际的激励目标;误导投资者。总之具体情况具体分析;可参考但不可盲信。

具体方法:

一、首先入围标的为一年内的股权激励标的股,截止到2023年2月7日;据统计一共633只。

二、然后根据公司激励目标;对公司激励方案做出分类评价(A、B、C)。

A类:重点关注:CAGR>30%且行业前景好、边界强。

B类:储备品种:CAGR>15%且边界较强;年内更新。

C类:一般或差;剔除不做考虑。

要求:因为目前A股公司五千多家;但研究精力有限。所以要求从严;不求一网打尽;但求抓住最强!

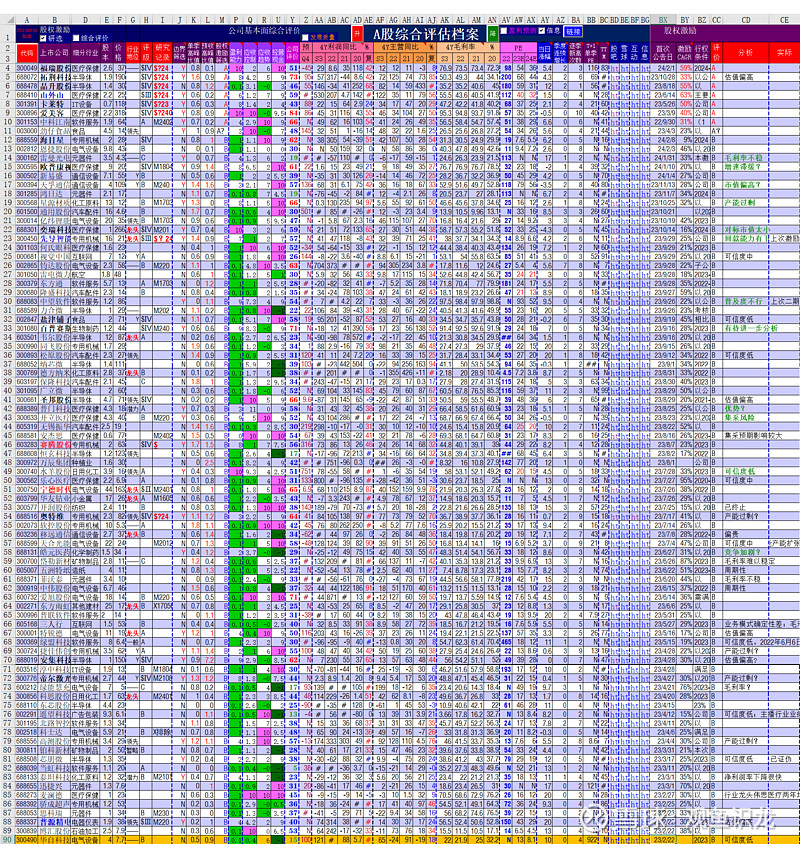

评级筛选后,A+B类合计剩下87只。如下图:

三、进一步加约束:

目前还有87只标的;标的还太多;需要进一步遴选。需要加一个或几个约束条件;比如说复合增长率、资本开支幅度、周转率、现金流等;不能容忍什么指标就加什么。每次研究美股;看到那些鼎鼎大名的市值前几十名的公司;总是惊讶于它们那二十年极其稳定的毛利率趋势;这是多么强大的边界呀。一个公司的定价权和现金收割能力彰显了其统治力;但不同行业的预收、应收周转以及现金流都不太一样;不能一概而论。所以这里就加一条约束:边界筛选!可以理解成巴老的护城河;我通过算法定义了10级;低于2级的是我不能容忍。边界太弱的公司很容易被市场淘汰。

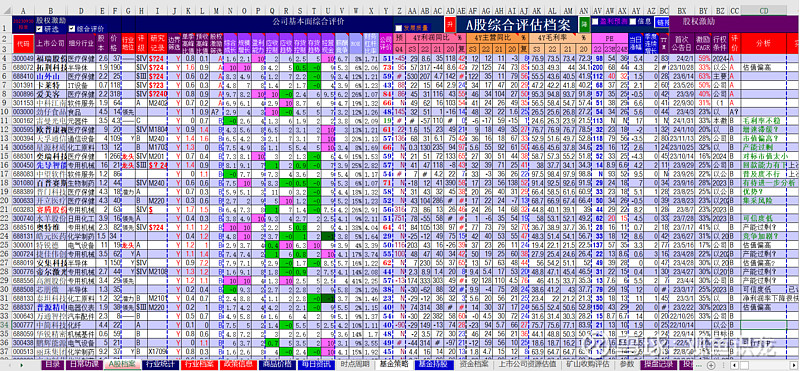

通过边界筛选;还剩下29只股权激励标的。如下图:

四、分析和筛选:

最后剩下的29只标的;我发现5、6、7、8、9、13、16、19、21、23、26、29、32等一半标的在昨天成长股筛选上分析过;今天不再赘述。接下来对剩下标的进行分析:

4、福瑞股份:2011年收购后FibroScan增速有限;2024年NASH新药研发能带动其爆量?能实现股权激励目标?这是疑问一。二是这个仪器门槛有多高?我暂时还是没有很信服。我觉得该股有一定逻辑;但不确定性也大;继续重点关注。

7、卡莱特:国内市占率达 12%,与诺瓦星云(市占率 39%)形成双寡头格局。现在的问题是这个行业到底能做多大?它们这个细分行业收入只占 LED行业的4%;但诺瓦市值已经超过LED行业龙头利亚德比较多了;这到底是不是行业竞争不充分的结果?从目前这个行业的竞争格局上看,这个概率还是很大的;继续关注。

10、劲仔食品:公司第四季度业绩大超预期;我认为是具备持续性的。目前估值合理;关注一季度。

11、雷曼光电:剔除。

12、欧普康视:公司最近一年一期的应收周转、存货周转都是下滑的;在我看来要实现今明两年股权激励目标难度还是蛮大的。材料是从博士伦进口,加工机器从日本进口;ok镜行业门槛并不高;公司以前是吃国产唯一品牌的红利。以后竞争只会越来越激烈;从佩戴适龄人口增减上看也不支持;剔除。

13、星源材质:看了很多份光伏锂电池相关产业链公司的股权激励方案;大部分都是对自己增速很有信心的。比较一致的看法是光伏锂电仍在产业上升期,首要目标是要市场份额而不是担心亏损。这种竞争格局演变要么量变出现质变;新的技术拉开公司差距;要么就是实在卷不动了;成本劣势规模劣势的清退;竞争格局固化下来;剩者为王。光伏锂电已调整二年;目前难言进退。2023年新能源车渗透率接近三分之一;今年新能源车预期20%增长。今年对光伏锂电还是观望为主;谨慎观察。

15、奕瑞科技:行业标杆万睿视(VREX)当前也才7亿美金市值,市销率0.79;市净率1.22;相比而言公司贵的多。这点没搞明白;还是谨慎。

17、中望软件:CAD、CAE我以前工作用的多;十多年过去了;回头一查我以前常用的ANSYS仿真软件依然是行业老大;国内依然没有一个能打的。国内软件均是模仿为主;缺乏创新。

18、百普赛斯:行业未见明确景气信号。

19、开立医疗:彩超相对竞争激烈。内窥镜这一赛道不错;竞争格局相对较好;公司作为国产龙头;国产化空间更大。继续跟踪关注。

22、水羊股份:可信度低,略。

24、皓元医药:剔除。

25、特锐德:一般。

27、安集科技:国产CMP抛光液龙头;随国产化率提高;增速有所放缓;一般。

28、帝尔激光:一般。

29、高测股份:去年第四季度利润出现下滑;金刚线价格大幅下跌。今年光伏新增产能增幅预计放缓;对产业链是个考验。股价已提前调整;但难言趋势;继续观察。

30、 芯朋微:股权激励基本已证伪;略。

31、泰坦科技:略。