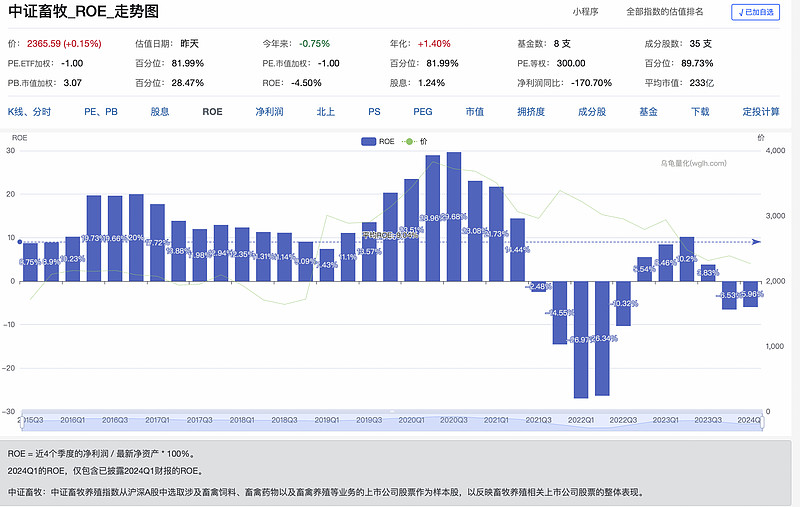

一个需求没有重大变化的行业,roe至少会维持社会平均回报水平,过去10年如此,未来10年大概率也会如此,在此期间,优势企业获取高于行业的平均回报。这是长逻辑,也是常识。

尽管畜牧业没有白酒那么性感(不过白酒也在慢慢祛魅),但作为必选消费,行业韧性十足。行业连亏三年,指数连跌三年,修复是一种必然——如果得不到修复,那么会继续调整,直到修复为止,这就是市场规律,不以人的意志为转移。

投资者不用猜测周期是反弹还是反转,也不需要每天跟踪高频指标(猪价涨幅过快对行业不见得是好事),目前只是一种回归,让养猪佬获取长期合理的回报而已。

当然,如果二级市场涨幅过大,提前透支了未来10年的养猪收益,提前兑现也是必要的,这就是二级的优势之一。

投资逻辑和交易逻辑都非常之清晰。