A股大部分指数依然难言便宜,无论是估值绝对值还是横向比较。部分指数正在经历高估——偏贵——合理的变化,哪些进入狩猎区?

有些指数投资者往往喜欢和历史纵向比较,其实逻辑不够硬核,因为过去8到10个点的增长率,未来3到5个点可能成为常态,历史分位往往会显得可笑。

——这是今天在价投群内的投资分享,群友们每天翻石头、捡金子,提升投资水平没有其他捷径,日积月累,“唯手熟尔。”

投资是一辈子的事情,欢迎各行各业的伙伴们加入!圈子完全免费,分享亦没有报酬O(∩_∩)O。

一、主要结论

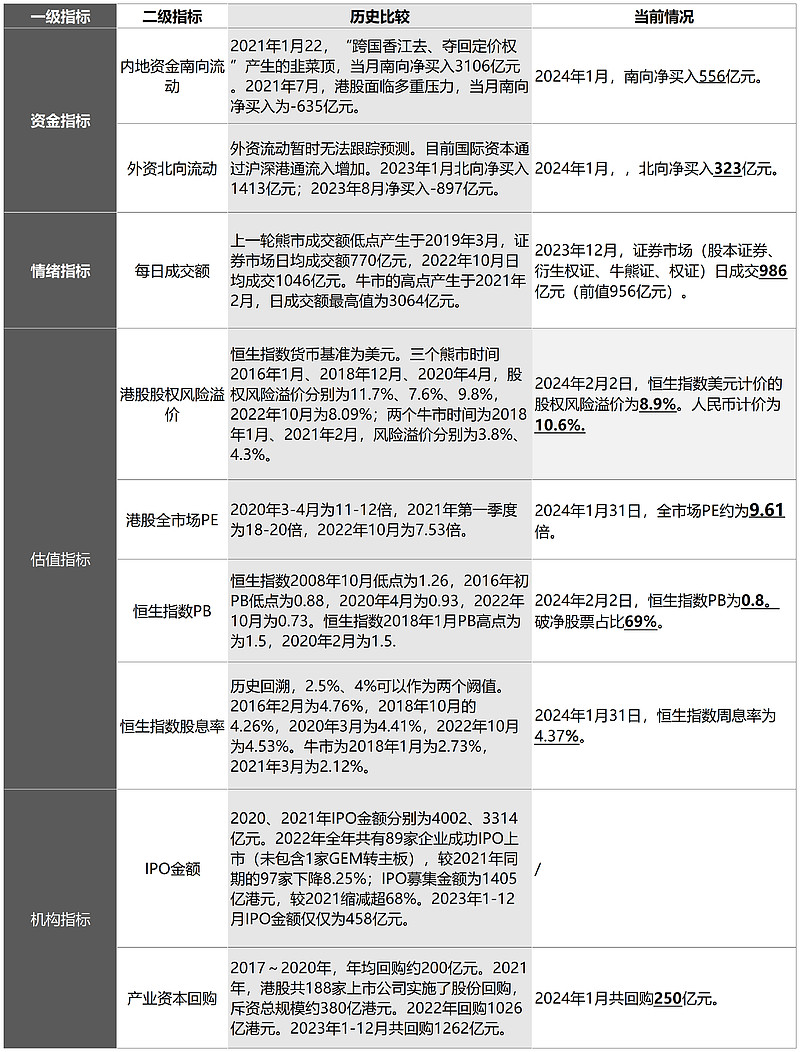

A股:主要指数从历史纵向对比,按照历史百分位计算,再一次处于历史低估区间,没错,自2018年10月份以来,N次出现极低估值。但是,基于经济发展阶段的变化、行业成长环境的变化,目前成长预期有所下降,市场倾向于高股息方向,按照绝对收益来看,A股市场依然难以找到“一眼定胖瘦”的投资机会。

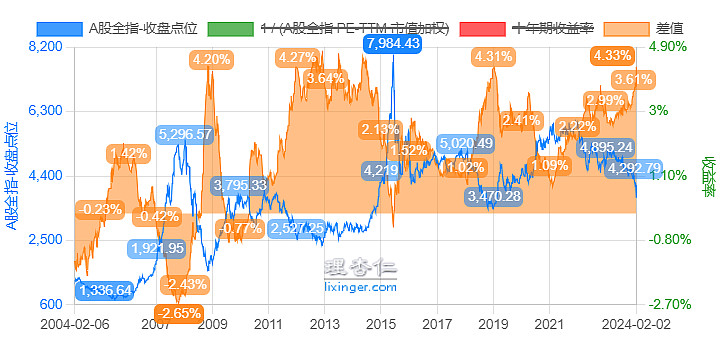

总图:全A无风险收益率溢价差值达到4.33%,伙伴们可以数一数过去20年经历过多少次这样的极值。

港股:恒生指数处于低估区域,股息率出现4%以上的机会,且产业资本回购力度空前,AH溢价率达到历史最高,从绝对收益衡量,港股投资机会远多于A股。

美股:目前的估值难言有足够的回报,但主要成分股有较强的业绩支撑及股东回报支撑,需要继续观察。

分析方法:

投资不应依赖于接盘侠,而应基于一级市场预期投资收益率选择指数进行投资。

适用对象。首选宽基指数基金,如果对行业有充分的了解,可以选择行业基金。

指数投资亦应坚持价值方法。将指数整体看作一家“公司”、继而对该“公司”进行价值及估值判断。

指数股息率估值法。将其净利润折算为自由现金流,计算其初始投资收益率,即真实ROE/PB=1/PE,在此基础上进一步测算其股息率,以及未来股息增速,判断预期投资收益率。

买入条件。六六定义的预期投资收益率至少达到10%以上(15%以上符合一眼定胖瘦的机会),才值得买入。投资者可以与自己的机会成本相比较。

卖出条件。当期价格对应的预期收益率,与机会成本相比不再具有吸引力,或指数成分股的基本面发生不可逆转的恶化趋势。

配置理念。“优质、低估、适度分散、价值接力”作为配置思路,将“低估优质”纳入可以投资的篮子里,简而言之,以理想股息率,买入具有长期增长潜力的投资标的,可进一步划分为两类:一是成长类企业,二是高股息类企业,分别对应不同的初始投资收益率及增长率要求。

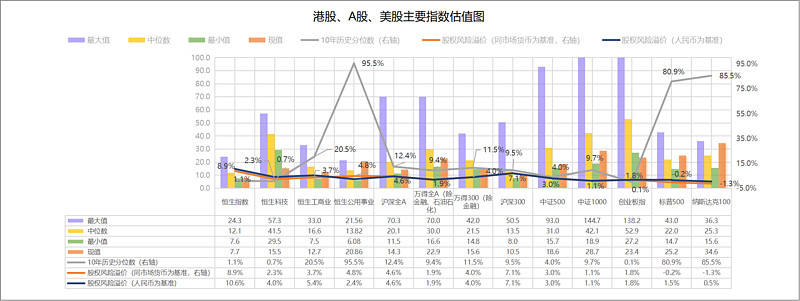

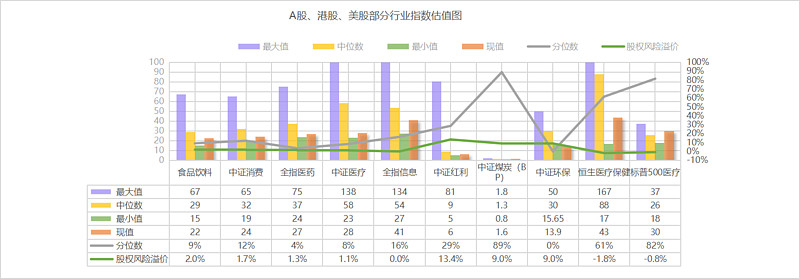

二、港股、A股及美股估值图

1、估值对比

注:A股、港股、美股数据以10年为周期,历史可查数据不足该时长的,按其最长时段计算。

从历史估值来看,恒生指数及沪深300处于低估位置,纳斯达克100处于高估区域。

如果引入无风险收益率(人民币十年期国债2.56%,美元十年期国债3.84%)计算,恒生指数、沪深300静态风险溢价较高,其他指数相对较低。

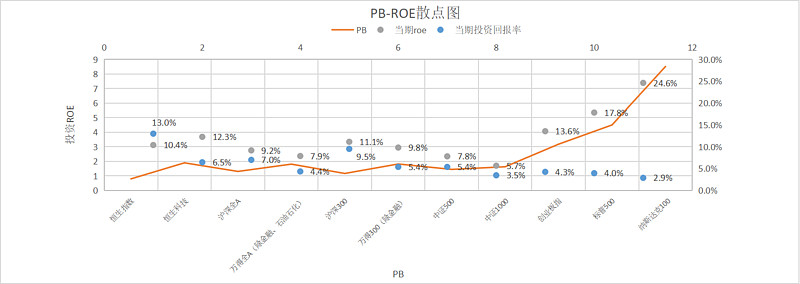

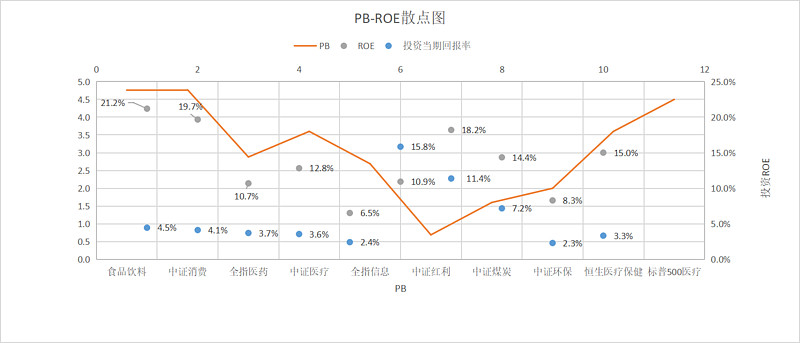

2.PB-ROE投资收益率

PB-ROE散点图只能反应当前买入价的投资回报,即“当期投资收益率”,而理想的模式是:高ROE、低PB. 目前当期投资收益率较高的是恒生指数及沪深300. 如果两个指数的成分股能保持当前的ROE甚至还有一定的成长性,则目前的价位值得投资。

由于企业留存收益再投资 / 股东分红再投资的存在,长期来看,高ROE指数对投资回报率贡献较大,尤其是在初期与终期估值变化较小的情况下。即:以理想PB,买入高ROE(长期ROE为真且能够保持)的投资标的,是长期投资的最优选择。

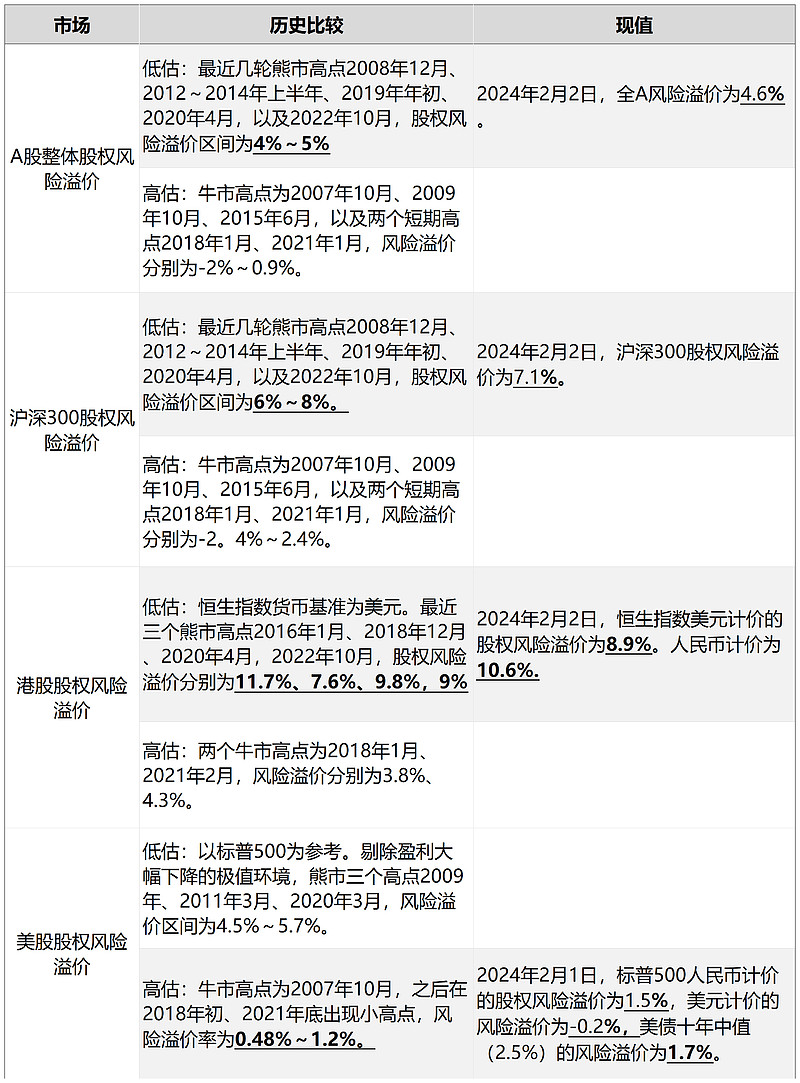

3.全球股权风险溢价

鉴于人民币资产资本账户尚未开放,主要指数均以人民币长期国债收益率计算溢价水平。恒生指数的锚点依然为美元无风险收益率。

三、沪深A股估值手册

2024年1月份,市场日成交额7000~8000亿元左右,日换手率跌至1.15% (前值为1.07%),两融余额依然高达1.5万亿以上,破净股票占比8.52%,全市场PE及PB中位数分别为25倍、1.91倍,历史分位较低,但绝对值依然较高。

整月新增偏股类公募基金发行份额仅87亿份,占市值比例为0.47%,位于极低水平。产业资本净增持36亿元。

备注:

A股供应态势发生显著变化,2015年有2700家上市公司,市值从23万亿拉到高峰时的69万亿,现在上市公司突破5000家,常规总市值在60-80万亿,2015年高峰时的日均成交在1-2.3万亿,现在要实现整体市场的翻倍增长,需要更多的资金,且天花板很明显:GDP(目前约100万亿)证券化率也很难超过正常标准。因此,整体市场的牛市行情,大概率难以再现。

四、港股市场估值

从港股的历史看,港股表现取决于三大因素:基本面——内地经济增速;资金面——美元流动性、南向资金(2014年之后);市场情绪——国际机构投资者主导的风险偏好。

产业回购继续增加,2024年1月份回购250亿元,占去年全年1262亿元的20%,创出近年单月新高。二级市场成交清淡,去年12月份日均成交跌至986亿元,从绝对值来看回到2016~2017年的水平。

从估值来看,全市场市盈率、股息率有一定吸引力,恒生指数股息率达到4.37%(港股通需要打8折),成分股还保持一定的增长,是一个下有股息率保底,上有增长收益的投资对象。

港股整体估值一览表

五、全球目标行业/主题指数估值

从历史估值及绝对估值两种角度进行分析。

1.历史纵向估值

A股市场,食品饮料、中证消费、医药指数、全指信息也从高估区域逐渐向合理回归,从历史分位来看属于较低水平,但绝对估值依然没有出现明显低估。

港股,医疗保险存在大量的创新药企业,无法按照PE进行常态估值,甚至要高于标普500医药的估值。

2.股息率及成长估值

消费、医药、互联网是过去几年的成长股,现在经济萎靡,大家对成长不再信赖,转向稳健的高股息,所以白酒、腾讯这些公司的估值大幅度被压缩。

即便恢复成长,咱们对成长性预期需要降低了,已经过了水大鱼大、黄金十年的历史了,欧美、日韩工业化的历史某不如此。所以,需要更多的股息率作为补偿。

目前高股息类指数,如中证红利、中证煤炭,未来成长性也会下降,作为持股收息组合,可能要放弃一定的成长性了。

3.全球目标行业PB-ROE散点图

ROE静态排序一目了然,食品饮料、中证消费、标普500医药、中证医疗排名靠前,中证煤炭行业处于景气度高点,对应的ROE较高。

特别说明:

用一级市场思维,做二级市场投资,对待指数也应该如此。

六六倾向市值低于内在价值时投资于基本面良好的指数。长期ROE确定性高的指数,在估值低估时,可以考虑投资。更进一步,用一级市场股权投资思维,计算指数能否带来的分红回报,评估其是否合理。

本文所提到的观点仅代表六六个人投资记录,所涉及标的均不作推荐。