白酒行业长期影响因素主要有人口结构、经济增长、消费支出、消费偏好等构成。光大证券在《长期天花板仍高、供需错配改善途中》做过专题研究。结合该报告数据,我们研究一下当前身处何处。

风险提示:预判行业的短期变化,可能像预测股价短期波动一样难,行业专业人士在预判市场中也屡屡犯错,建议投资者关注长期趋势,避免对短期趋势预测的过度执着。

一、中长期供求。

1.人口因素

因为白酒的社交属性,我们假设白酒的主要饮用人口的年龄分布主要集中在 30 岁-58 岁(男士退休前两年)。我们发现 2023 年白酒适龄人口为 6.682亿人,如果不考虑饮酒人数占白酒适龄人口的比例变化和饮酒人数每年购买的平均频率变化的话,单纯从白酒适龄人口总基数观察,行业总需求在未来 3-5年内变化基本不大,2027 年的白酒适龄人口为 6.42 亿人,与 2011-2015 年大致持平。如果以十年的维度看,则无论白酒适龄人口的基数假设是 30 岁-58 岁,还是 25 岁-58 岁,白酒适龄人口基数对比 2023 年将下滑 10%左右,如果不考虑白酒饮用人口占白酒适龄人口的比例和每年平均购买频次的变化,行业端的需求 10 年后或将下滑 10%。

2.消费量因素

据海外学者跨国比较研究,人均酒精消费量与人均 GDP 是典型的倒 U 型关系,随着人均 GDP 的增长,人均酒精消费量会先升再降。

欧洲酒精消费。截至 2018 年,法国和意大利的人均饮酒水平分别降8.5/6.6 升,均只有其 1961 年水平的 45%。而反观中国大陆和印度,其人均饮至酒量从 1961 年的 0.3/0.4 升,上升至 2018 年的 3.5/2.1 升。

横向比较来看,中国大陆和印度的人均酒精消费量离发达国家 7-10 升左右的水平依然相差较大。

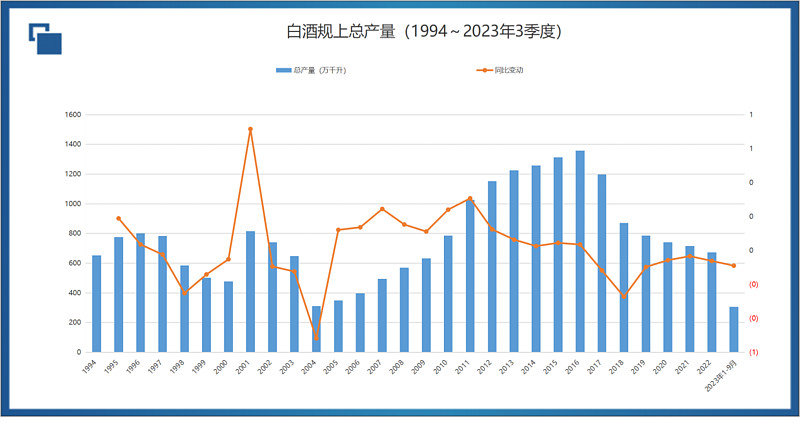

规上白酒企业总产量图。

日本酒类及清酒。据日本国税局的数据,2021年日本酒水课税已降至 1994 年的 54%。但是,考虑利口酒、发泡酒等其他品类消费量的增长,截至 2021 年,日本累计的酒类消费量仍相当于 1996 年总量见顶时的 80%。

从分品类的消费量来看,清酒在全日本的消费量早在 1975 年就已经见顶,2021 年,年消费量仅为 1975 年最高峰的 24%。但日本清酒属于大众类消费品,且占比较为小众(2021年市场规模约为180亿人民币,同期日本四大啤酒企业营收3526亿人民币),即便如此,日本清酒的单吨价从 2011 年到 2021 年保持了年均 3%的复合增速。

3.消费支出因素

虽然当人均 GDP 达到一定阈值时,人均酒精消费量会呈现下降趋势,但是人均酒精消费支出金额则会随着经济发展而持续增加,“少喝酒,喝好酒”的消费趋势依然具备数据支撑。从中国的实际情况来看,无论是从人均酒精消费量还是从人均酒精消费支出角度看,白酒产业规模都有足够大的提升空间。从人均酒精消费支出角度,2015 年中国的数据是 186 美元,相较同为东亚国家的日本/韩国 500-600 美元的水平仍有较大提升空间。从人均酒精消费量角度,根据 Alexander J. Holmes 的研究,“人均国民总支出达到 2.78 万美元时或许会迎来人均烈酒消费支出的拐点”,2021 年中国人均国民总支出为 1.08万美元,假设按照 6%的复合增速,中国烈酒消费支出的拐点可能要到 2038 年。

摘录:《长期天花板仍高、供需错配改善途中》

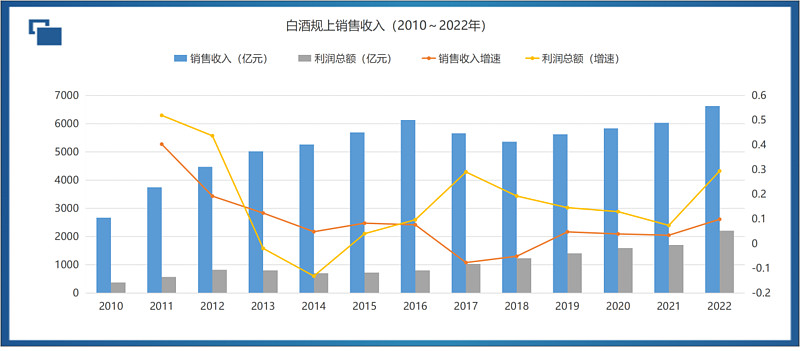

规上白酒企业营收及利润图:

二、短期供求与价格。

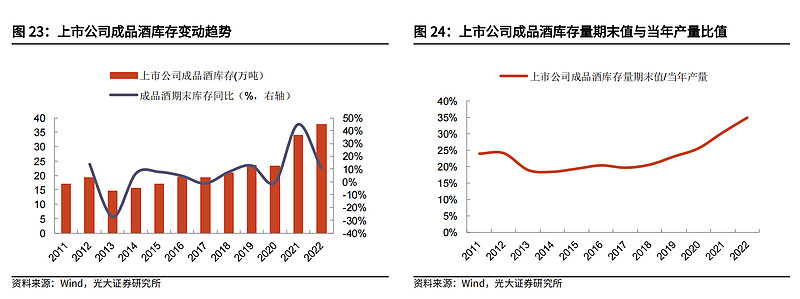

2021 年上市公司成品酒期末库存同比提升45%,成品酒库存/当年产量值达到 30%(2011-2020 年期间年平均值大约在 21%,2011-2020年期间的最高值是 26%)。2022 年由于疫情反复扰动,导致该比值上升至 35%、创 2012 年以来的历史高位。

摘录:《长期天花板仍高、供需错配改善途中》

目前供求端出现阶段性错配,供大于求的特征较为突出,且从次高端、中低端向高端蔓延。

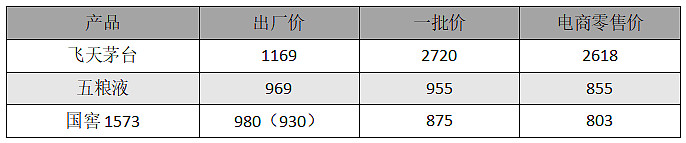

供求失衡的直接反应是在价格上,电商零售价、一批价与出厂价出现明显的倒挂,顺价销售成为奢望。

注:白酒企业出厂价往往搭配一些返利政策。

三、行业成长性判断。

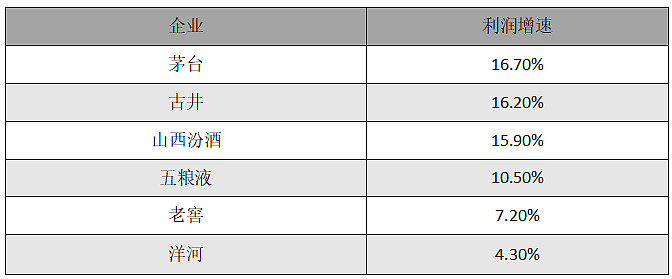

2012~2022年,规上白酒企业利润总额年化仅增加4%,同期主要头部白酒企业净利润增速如下:

经济增速也进入新常态,且呈现阶梯型下降的趋势。

2022年,A股上市酒企(不含郎酒、剑南春、习酒、珍酒李渡、国台等等非A股上市知名企业)销量占行业总产量的16%,收入占53.3%,净利润占到79%,行业进入战国巨头竞争时代,白酒行业乃至企业的增速不会脱离地心引力。

以2023年为基准,除茅台等少数酒企依托价量增长,有可能在未来十年保持两位数增长外,其他大部分白酒企业利润很难实现两位数增长。

四、行业分析回顾。

中国酒精类消费仍然有较大空间,人均酒精消费量与发达市场仍有较大差距(基本与人均GDP基本匹配),白酒总产销量在2016年已经见顶,2013年1-11月白酒总产量395.8万千升(口径为65度商品量,折合42度成品酒约612万千升),累计减少6%。以人口结构推算,未来3~5年将比较稳定,10年后销量将至少有10%以上的下降。未来将是固态酒对液态酒、品牌优质酒对普通商品酒的挤压。

从消费总额来看,尽管量已经到顶,但消费支出将随着人均GDP及人均消费支出上升而上升,在达到一定程度( Alexander J. Holmes 的研究数据是人均GDP2.78万美元)后,可能会出现拐点,我们大致可以认为,在大陆人均GDP达到2万美元之前,白酒的消费总支出将保持增长。

量的萎缩、销售额的增长,背后是消费支出持续提升带来的推动力,“以十年的长周期维度来看,白酒的挤压式竞争或将更加残酷,因此,我们认为站在当前时点往后展望,白酒企业能在已有的品牌基础上、讲好品牌文化故事、丰富产品矩阵和深度培育消费者的同时,能够在战略层面扩大白酒适龄人口(例如国际化)范围、提升白酒饮用人口比例(例如年轻化、时尚化)、增大消费者复购频率或者开拓消费新需求(例如收藏)的话,或将赢得白酒下半程发展的先机。”

极端假设。当然,经济持续增长、消费水平升级不是我们能掌控的事情,如果达不到预期该怎么办?那么,即便是品牌白酒,也会丧失成长性。如何恢复成长性?在行业业绩短期出现下滑时投资,比如总盘子为100火星币,下降30%到70火星币,那么此时投资依然有约50%的成长空间。

短期趋势。白酒行业短期供大于求已成定局,2021年以来成品酒库存显著增加,白酒品牌除飞天茅台、生肖茅台外,价格几乎全面倒挂,中小酒企产能退出现象激增,下游经销商业绩持续承压,生存状态堪忧,行业面临短期调整压力,调整幅度与持续时间(前两轮持续3~6年),要看各酒企的应对策略,以及消费的复苏进程。

以上是关于行业的整体判断:白酒行业进入成熟阶段,消费支出总额增速虽高于总量增速(负增长),但也进入低速增长阶段。

如果要实现业绩快速成长:

要么精选公司,所投资的公司综合质素应十分优异;要么需要消费复苏超出预期;要么在业绩出现大幅调整时进行投资,当然,后者要面临错判的风险。

嗯,当然,最好的结果是“既要又要还要”,但是,这是对自己掌控边界过于自信的表现。