投资和市场牛熊无关,只与买入公司的价格与内在价值有关。市场牛熊会创造价格与内在价值背离的机会,无法预测,但一旦明显背离,抓住它。

一、主要结论

A股:沪深300指数估值已经出现低估机会,重点指数回归到合理甚至低估水平。

港股:恒生指数再次回到低估区域,股息率出现4%以上的机会,且产业资本回购力度空前,大部分指数包括恒生科技指数等,均出现不错的预期收益率。

美股:目前的估值难言有足够的回报,需要继续观察。

分析方法

鉴于市场股票供应急剧增大、经济发展速度放缓,A股在估值方面不可避免的向平均回报率回归,应基于预期投资收益率选择指数进行投资。

适用对象。首选宽基指数基金,如果对行业有充分的了解,可以选择行业基金。

指数投资亦应坚持价值方法。将指数整体看作一家“公司”、继而对该“公司”进行价值及估值判断。

指数PB-ROE估值法。针对宽基指数,将其净利润折算为自由现金流,计算其初始投资收益率,即真实ROE/PB=1/PE,在此基础上进一步测算其未来利润增速及预期投资收益率。行业指数估值办法同宽基指数基金。

买入条件。六六定义的预期投资回报率至少达到10%以上,才值得买入。投资者可以与自己的机会成本相比较。

卖出条件。当期价格对应的预期收益率,与机会成本相比不再具有吸引力,或指数成分股的基本面发生不可逆转的恶化趋势。

配置理念。“优质、低估、适度分散、价值接力”作为配置思路,将“低估优质”纳入可以投资的篮子里,简而言之,以理想PB(低于内在价值的价格),买入高ROE(长期的ROE为真且能够保持)的投资标的,可进一步划分为两类:一是成长类企业,二是成熟类企业,分别对应不同的初始投资收益率及增长率要求。

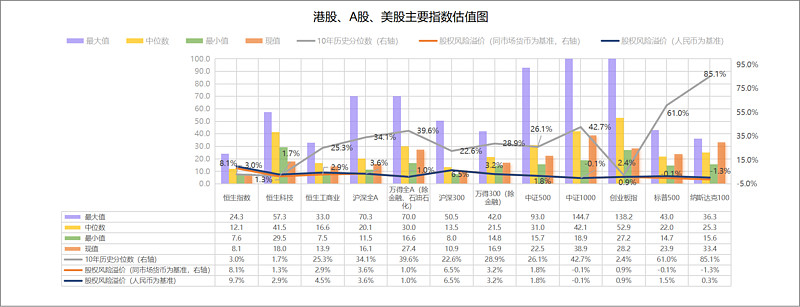

二、港股、A股及美股估值图

1、估值对比

注:A股、港股、美股数据以10年为周期,历史可查数据不足该时长的,按其最长时段计算。

从绝对估值来看,恒生指数及沪深300处于低估位置,纳斯达克100处于高估区域。

如果引入无风险收益率(人民币十年期国债2.66%,美元十年期国债4.47%)计算,恒生指数、沪深300静态风险溢价较高,其他指数相对较低。

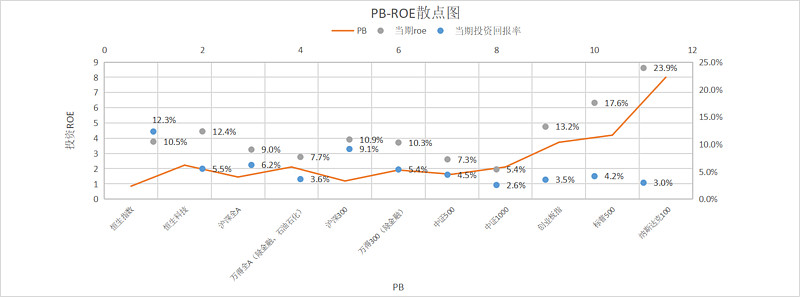

2、PB-ROE投资收益率

PB-ROE散点图只能反应当前买入价的投资回报,即“当期投资收益率”,而理想的模式是:高ROE、低PB. 目前当期投资收益率较高的是恒生指数及沪深300. 如果能够判断这两个指数的成分股能保持当前的ROE甚至还有一定的成长性,则目前的价位值得投资。需要特别注意的是,恒生科技的估值已经出现投资机会。

由于企业留存收益再投资 / 股东分红再投资的存在,长期来看,高ROE指数对投资回报率贡献较大,尤其是在初期与终期估值变化较小的情况下。即:以理想PB,买入高ROE(长期ROE为真且能够保持)的投资标的,是长期投资的最优选择。

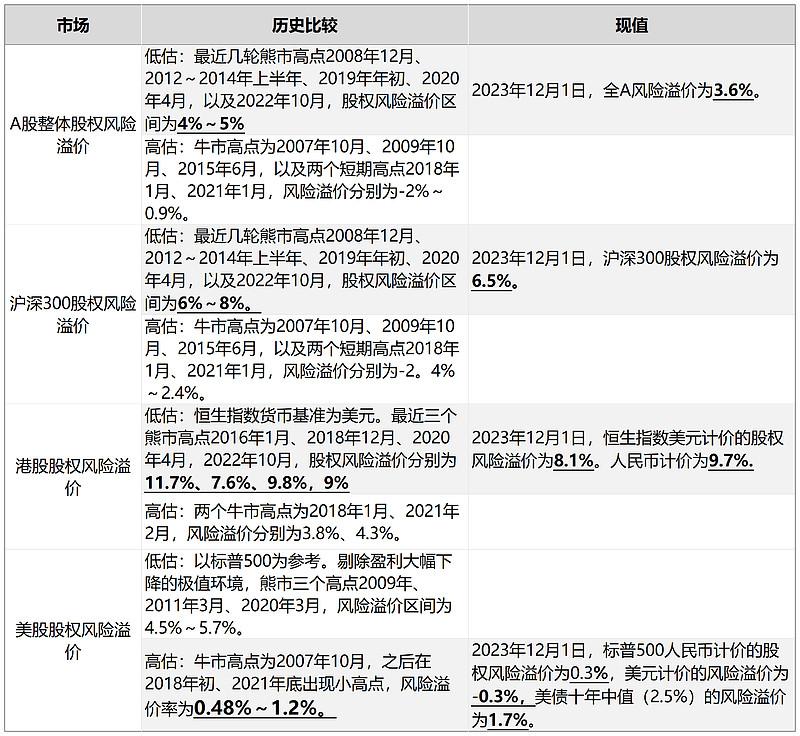

3、全球股权风险溢价

鉴于人民币资产资本账户尚未开放,主要指数均以人民币长期国债收益率计算溢价水平。恒生指数的锚点依然为美元无风险收益率。

三、沪深A股估值手册

1、宏观基本面

2023年10月份,全国工业生产者出厂价格指数(PPI)同比下降2.6%(前值为-2.5%),10月居民消费价格指数(CPI)为-0.2%(前值为0%),经济环境依然比较疲弱。

10月份制造业采购经理指数为49.4%(前值为49.5%),依然位于荣枯线以下。

注:工业企业产品出厂价格指数(PPI),是所有宏观指标中与上市公司盈利拟合度最高的指标,可以看做是上市公司盈利增速的代理变量。

2、宏观资金面

2022年12月1日,十年期国债收益率依然保持低位,为2.66%(前值2.71%),宽货币现象依然明显。

3、企业盈利

1—10月份,全国规模以上工业企业实现利润总额61154.2亿元,同比下降7.8%,降幅比1—9月份收窄1.2个百分点。10月份规上工业企业利润同比增长2.7%,连续3个月实现正增长。

4、A股市场情绪及整体估值

11月份市场日成交额跌至7000~8000亿元,日换手率跌至0.98% (仍然远远高于港股0.2%的水平),整月新增偏股类公募基金发行份额仅289亿份,依然位于较低水平。产业资本增持与回购仍然意愿不够强烈,但国家资金开始入场。

备注:

A股供应态势发生显著变化,2015年有2700家上市公司,市值从23万亿拉到高峰时的69万亿,现在上市公司突破5000家,常规总市值在60-80万亿,2015年高峰时的日均成交在1-2.3万亿,现在要实现整体市场的翻倍增长,需要更多的资金,且天花板很明显:GDP(目前约100万亿)证券化率。因此,整体市场的牛市行情,大概率难以再现。

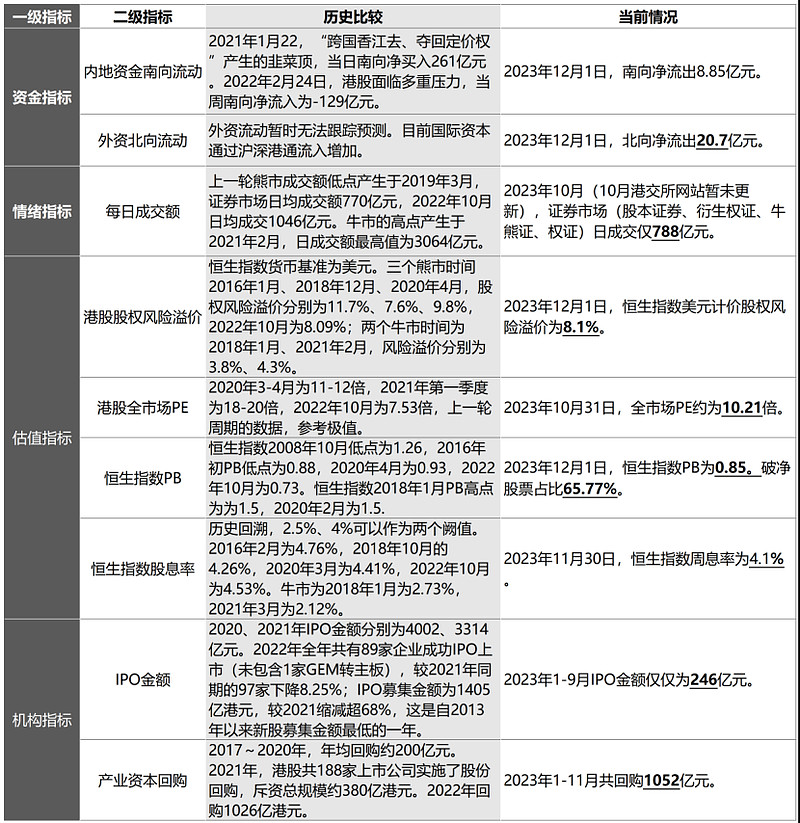

四、港股市场估值

1、港股整体估值

从港股的历史看,港股表现取决于三大因素:基本面——内地经济增速;资金面——美元流动性、南向资金(2014年之后);市场情绪——国际机构投资者主导的风险偏好。其中,基本面是决定性因素。

港股整体估值一览表

产业回购继续增加,1-11月份回购1052亿元,创出近年新高。二级市场成交清淡10月份日均成交跌至788亿元,从绝对值来看回到2016~2017年的水平。

从估值来看,全市场市盈率、股息率有一定吸引力,股息率达到4.1%,初始投资回报率达到11%,是一个下有股息率保底,上有ROE收益的投资对象。

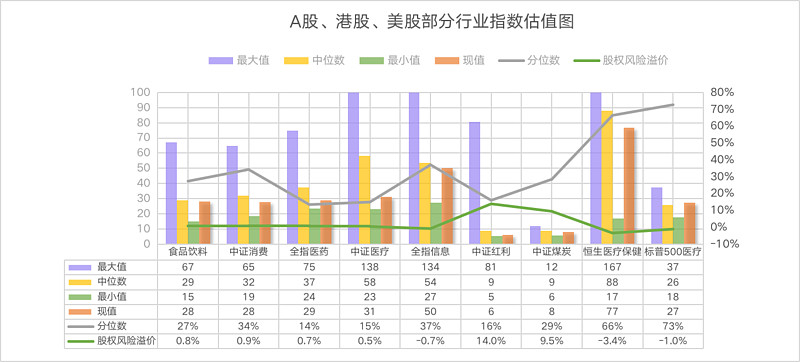

五、全球目标行业/主题指数估值

用买股票就是买资产,从资产质量以及估值两个角度进行评估,现在值得买入的指数资产并不丰富。

A股市场医药指数从绝对值来看处于合理区间上沿。但是医药行业2020~2022年的非正常业绩无法持续,2023年1~9月份医药行业营业收入下降30%。基本面及估值均面临调整压力,当前估值与美股市场上的指数相比,并没有足够的吸引力。

食品饮料、中证消费也从高估区域逐渐回归,与医药不同的是,该行业增长得以持续,2023年上半年利润增长近14%,未来有可能通过盈利的上升间接消化指数估值。

本期将中证传媒指数剔除,该指数成分股的商业模式比较差,没有太大的观察价值,新增中证环保指数:新能源产业链处于景气度下行周期,期待跌出市场机会。

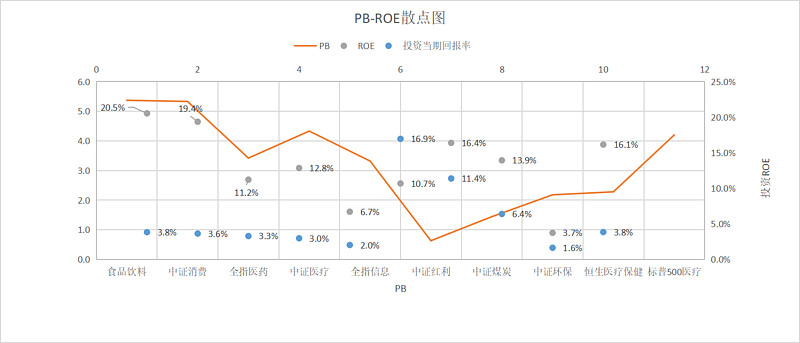

全球目标行业PB-ROE散点图:

ROE静态排序一目了然,食品饮料、中证消费、标普500医药、中证医疗排名靠前,中证煤炭行业处于景气度高点,对应的ROE较高。根据合理价格买入优质资产,该类指数是值得长期跟踪的标的。

特别说明:

投资第一难,是如何面对市场先生的出价,高估后可能更高估,低估后也有腰斩的可能。正确的处理方式是:

关注资产内在价值,六六倾向市值低于内在价值时投资于基本面良好的指数。投资行业指数和投资企业的思路是一致的,股价趋势很难猜测,这是上帝才能做的事情。长期ROE确定性高的指数,在估值合理甚至低估时,才值得考虑投资。

本文所提到的观点仅代表六六个人投资记录,所涉及标的均不作推荐。