对估值的回避,是张坤业绩连输三年的主因

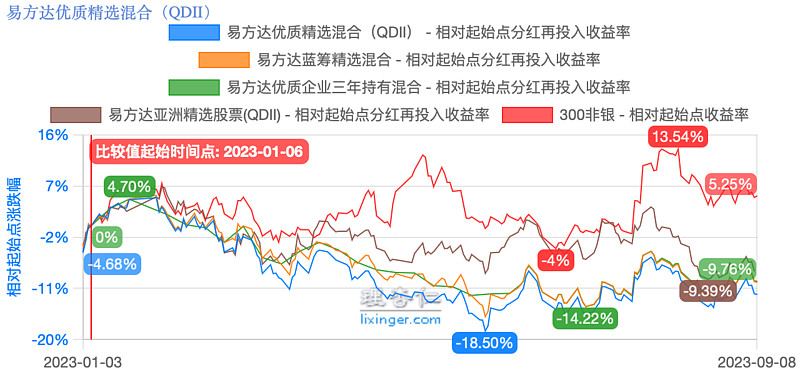

投资理念最像巴菲特的基金经理张坤,旗下基金相继发布2023年中期报告,结合之前发布的二季度报告,我们可以梳理出张坤对现阶段市场、企业及估值的看法。业绩方面非常惨淡,今年张坤旗下基金继续下跌,跌幅在-8%~-12%,远远落后沪深300非银。

图1.张坤旗下基金今年收益率

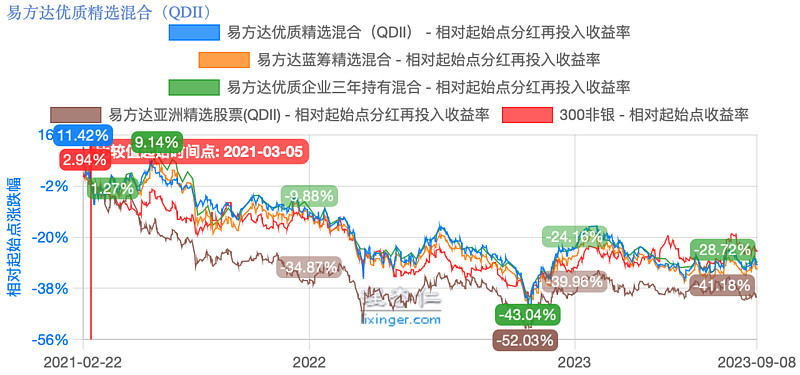

再往前追溯,从2021年本轮高点以来,张坤旗下几只基金跌幅巨大,在-28%~-41%区间,也落后于沪深300非银指数,暴露出张坤在投资理念方面的重大缺陷:在卖出理念上出现重大偏差,投资组合整体高估依然持有不动,降低了这几年以及未来的收益率。

图2:张坤旗下基金三年来收益率

关于2021年初投资组合整体高估时不减持、不调仓,张坤的解释是忽视市场股价的波动,长期赚取具有护城河的优质公司ROE的回报。

本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面, 降低了交运、汽车等行业的配置,增加了计算机、医药等行业的配置。个股方面, 我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的 总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。原因在于,第一,不同 投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期 20%收益率的投资者认为股价太高收益率不够时,预期 10%收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行(注:那么在企业高估的时候,必然未来会向内在价值回归,此时的张坤难道没有判断吗?)

判断周期性的顶部和底部几乎是不可能的(注:但这并不意味着判断企业估值变得不可能,对企业高估还是低估的判断是最基本的功课),而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提 升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。 而股价的波动是剧烈的,有时一天都能达到 20%,如果心中没有企业内在价值的 “锚”,投资就很容易陷入追涨杀跌中。

长期来看,我们认为股票市场类似幅度的波动在未来仍会不断出现,而且事先难以预测。但只要企业的内在价值提升,这样的波动就终归是波动,不会造成本金的永久性损失。而作为管理人,我们唯有通过每天不断的研究和积累,不断 提高判断企业长期创造自由现金流能力的准确率。

说实话,当时六六被张坤的这种认知所迷惑,认为其是真•价值投资:专注于企业自身的成长,忽略股价变化带来的零和博弈,但是,寻找内在价值与市场价格之间的偏差,才是价值投资的核心要义,在市场价格高于内在价值选择卖出,是价值投资的常识之一。

即便是巴菲特,也在1998年及之后坦诚没有在高估时卖出可口可乐是一个错误,巴菲特在1969、1987、1998等等时间点,基于没有可投资对象转而持有国债等类现金资产,并对高估的投资对象进行大规模减持。企业进入高估区域,势必会降低未来数年的回报率,所以巴菲特除大部分控制类企业外,很少有长持十年的上市股票。

张坤的这种误判,我更愿意归结于基金的规模导向问题,很少有基金经理会坦承所投资的企业普遍高估,这会导致投资者赎回。最强的佐证是在2020年年中,张坤发行了易方达最优质精选三年期持有基金,在市场情绪亢奋期,将投资者牢牢的。因此,六六不认为张坤会对巴菲特的卖出理念会产生误解,唯一的可能是基金公司的利益,和基民的利益不完全一致,才会造成张坤在资产组合几乎全部高估时,依然以种种借口持有不卖,更没有像巴菲特1969年一样将份额返还给投资者,张坤的选择是回避果汁,继续维持组合规模。

尽管最像巴菲特,但价值观、职业素养方面张坤距离巴菲特相距甚远,即便对这样的明星基金经理,我们一样要擦亮眼睛,形成自己的独立判断:其哪些观点是符合逻辑的,哪些观点是利益导向的。

判断当前估值,部分优质公司即便私有化也有利可图

在股票估值低位时,基金经理和基民的利益一致性往往会高一丢丢:这时候基金经理往往会发布低估意见,吸引基民买入,这时候,其可信度会高20cm,但投资人依然要独立判断。

在2023年2季度报告及其后的中报中,张坤首次表明对估值的态度,不再像前几年一样含糊其辞,甚至观点鲜明得有些过头:“目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。”

本基金在二季度股票仓位基本稳定,并对结构进行了调整,增加了消费等行业的配置,降低了科技等行业的配置。个股方面,我们仍然持有商业模式出色、行业格局清晰、竞争力强的优质公司。

最近三年,组合的市值虽有上下波动,但总体并没有增长。这三年期间,将持仓公司作为一个组合,估算其内在价值的复合增速在15%左右,而且总体保持了和三年前类似的竞争力和护城河深度。然而内在价值的增长为什么没有转化为市值的增长?分析原因,我们认为最主要是在 2020 年中,市场先生对公司前景大多持乐观的态度,给出了一个较高的估值(注:张坤此刻把责任推给市场先生,有无反思,当时老兄可也是市场先生的一员?),而 2023 年中,市场先生对公司前景大多持悲观的态度,给出了一个很低的估值。估值的下移抵消了内在价值的增长。虽然,我们在当时预计到估值会有一定回归,但如此的幅度是没有预料到的(注:当时的行动呢?呆坐不动吗?)。 一方面,市场对地缘政治、经济内生增速等方面的担忧不断加剧,另一方面,相比三年前市场在定价中对生意模式和核心竞争力的重视,目前市场在定价中对这些因素的权重降低了很多,而是更加关注边际变化。但我们认为,长期来看,目前不少优质公司的估值已经很有吸引力,即使产业资本将其私有化也是算的过账的。而且,股票的实际风险水平和很多投资者感知的风险水平经常是相反的。

从方法论来说,我们坚信,在任何市场和任何时代,优质的企业始终是稀缺的。不考虑博弈估值带来的收益(这更多是零和博弈),股东收益的天花板就是上市公司的 ROE 水平。在残酷的商业竞争中,新进入的资本终将使绝大部分企业的资本回报回归平庸。因此,具有护城河并能持续创造超额回报的优质企业才是股东收益的最可靠来源(注:对竞争和护城河的认知值得肯定)。我们会坚持原有投资框架,并不断精进自身的研究水平。

展望未来,按照国家的远景目标,我国在 2035 年的人均 GDP 目标将达到中等发达国家水平。这也是我们构建组合的一个重要基本假设(注:张坤再次埋下伏线,这个假设恰恰是目前最大的分歧,对这一点目前普遍存在信心缺失),我们认为组合中公司提供的产品和服务的需求增速会超越 GDP 的增速,并且这些公司有较强的业务壁垒和护城河,能够将收入增长转化为利润和自由现金流的增长。如果投资者认为中等发达国家的目标依然能实现,目前遇到的困难和悲观可能只是前进路上的小波折。在这个前提下,我们对组合未来的内在价值增长依旧有信心,而且悲观的市场预期已经反映在了低估值中。我们预计未来组合内在价值增长有望至少投射为类似幅度的市值增长,除此之外,投资者还将获得一个未来股票回归合理估值的期权。

在2023年中报中,除了再次重申对中国经济前景的信心,以及对股价和企业自由现金流观点的现场教学,张坤再次力挺估值观点。

更重要的是,目前市场的估值水平很有吸引力,已经到了不少优质公司私有化都可以算得过来账的程度了。我们认为,这样的估值对短期遇到的困难定价非常充分,但对于上述长期有利的因素是没有反映的。因此,对于优质企业的长期投资者,目前隐含的复合回报率是相当有吸引力的。

实事求是而言,即便在2018年四季度,以及2020年一季度,张坤对估值立场的判断也未如此明确,从未表达过估值底部的观点,此次如此鲜明,确实应该重视起来。

那么,“产业资本将其私有化也是算的过账的”的观点是成立的吗?人的信任很脆弱,有失信的行为在先,就会让别人谨慎提防,长期来看,信用是最宝贵的资产。

“产业资本私有化的估值角度”,同样来自于巴菲特。在1965年致合伙人信中,巴菲特表示:

1965年,“低估类(基于产业资本视角)”(Generals-Private Owner Basis)给我们带来了丰厚的收益。随着道指上涨,此类投资机会越来越少。但是这样的机会一出现,往往就是大机会。在去年的信中,我一开头就提到,我们在三笔低估类投资中是最大股东。

从刚才讲的这笔投资中,我们就能很好地理解“低估类(基于产业资本视角)”的含义。一个价格,产业资本非常愿意按这个价格买入一家公司的控股权(我们认为产业资本很聪明),但是散户就不愿按这个价格买入公司很小的一部分股权。多少年来,股市里一直都这样。单纯因为股市里人们的行为,这个类别的投资就能取得良好的收益。偶尔会出现要约收购等公司行为,这个类别能赚得更多。

段永平也有类似的观点:“我其实并不懂通常意义上的估值,就是所谓股价应该是多少的那种估值。我一般只是想象如果某个公司是非上市公司,我用目前的市值去拥有这家公司和我其他机会比较,哪个在未来10年或20年得到的可能回报更高(这里的回报其实是指公司的盈利而不是股价的涨幅)。所以,我能看懂的公司非常少,亏钱的机会也非常少,最后的结果自然是不错的……我不在乎别人这一时期赚了多少钱,我只考虑自己的机会成本。”

那么,张坤旗下的上市公司的估值,符合产业资本的标准吗?还是只具备了相对比较优势?

由于张坤旗下四只基金持仓大同小异(易方达亚洲精选差异较大),我们以易方达优质精选主要持仓来分析:

前十相当稳定,除港交所从前十的常客之中退出之外(被美团取代),其他基本比较稳定。

张坤对企业商业模式的判断是相对靠谱的,前十中的公司,大多具备长期竞争优势,即护城河,且大部分公司已经能产生丰沛的自由现金流。

估值方面呢?用股息率+盈利增长率来判断未来潜在收益率,则其中的大多数公司未来的投资收益率有机会实现10%以上的回报,与银行存款相比,投资价值比较凸显。

这个回报对目前的产业资本的利息成本而言(当前高信用企业债利率在4.5%以上),也有一定的吸引力,从这个角度上看,“产业资本将其私有化也是算的过账的”也说得过去,但是风险补偿仍显不足,还谈不上有足够的吸引力,更和巴菲特所讲的产业资本买入价格差异巨大,要知道,当年的巴菲特投资方法是“低估类”的,市值低于营运资本的2/3才能算低估。

更确切的表达是:张坤现在的投资组合,相对于银行存款固收理财等在回报方面有显著优势,长期持有赚到钱的概率比较大。但是不是对产业资本具有强烈吸引的价格,还是谨慎一点下结论比较好:尤其是考虑到基金经理和基民利益并不一致的情况下。

结论:张坤对于企业商业模式、竞争优势及自由现金流的判断有较强的研究能力,对于企业估值等方面,往往局限于自身的位置有时会产生偏颇。当前投资组合具备一定的投资价值,投资者可以将其与其他投资机会进行比较,以便进行取舍。

更多基金信息,请移步并关注【六六汉堡包】,发“基金测评”可以免费获取基金测评模型。