资本市场又一个人多的地方发生踩踏的例子,只不过,这次出现在一般意义上的低风险市场——债市。

由于股票行情持续下滑,很多投资者将目光转向固收产品,基金公司及渠道更是推波助澜,在今年年初将固收+推向高潮。

而随着权益市场和债券市场双双走低,不仅年初炙手可热的固收+产品净值下滑,甚至债券产品也在多重因素的影响下,陷入流动性危机,甚至是资产危机。

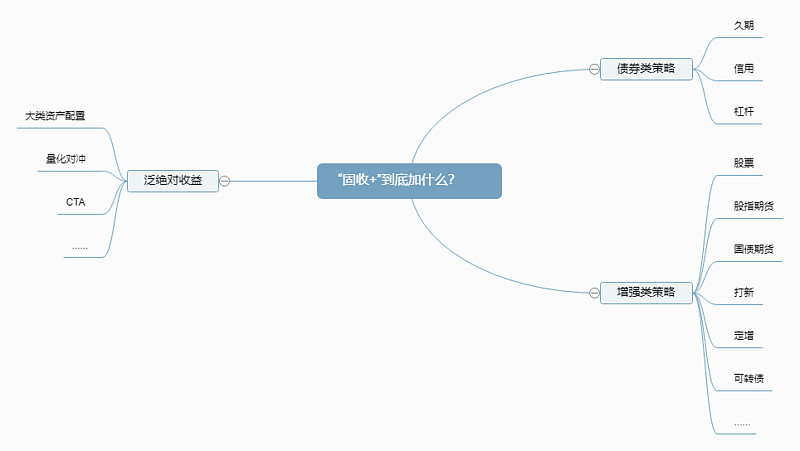

一、债券怎么了

受到利率波动、底层资产尤其是民营地产债券违约、产品期限错配等多重因素影响,部分固收类产品(含底层资产更为复杂的理财类产品)近期出现明显的下跌,继而引起赎回——抛售——下跌的死亡螺旋。

债基的回调甚至崩盘。

利率债(国债等)、信用债、固收+基金近期全面下调,部分产品出现崩盘式下跌。

理财净值下跌。

由于理财产品从收益保底改为净值化,将风险暴露无遗。其底层资产多为为固定收益类资产,而这类资产主要就是债券,11月以来,债市在“资金利率、防疫政策、地产链”大因素的影响下震荡走低,而这一部分的资产导致理财出现了一定波动。

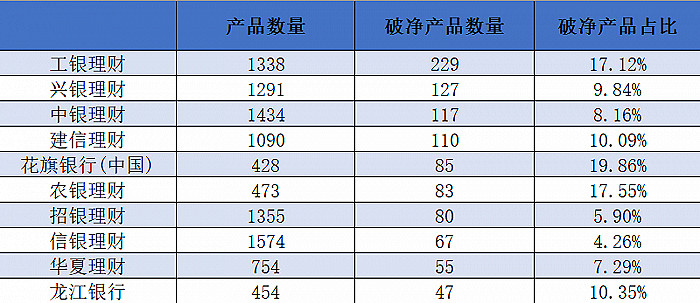

根据wind理财产品净值表现数据,剔除近六个月无净值数据的产品后,截至11月17日,全市场存续理财产品有34367只(包含银行发行的和银行理财子公司发行的),其中累计单位净值小于1的破净产品有1839只,占比5.35%。

统计单位净值小于1的破净产品及其公司后,共有150家管理公司有破净产品,破净产品数量排名前五的管理公司包括工银理财、兴银理财、中银理财、建信理财和花旗银行(中国)。

数据来源:wind,界面新闻整理

二、债券的重灾区

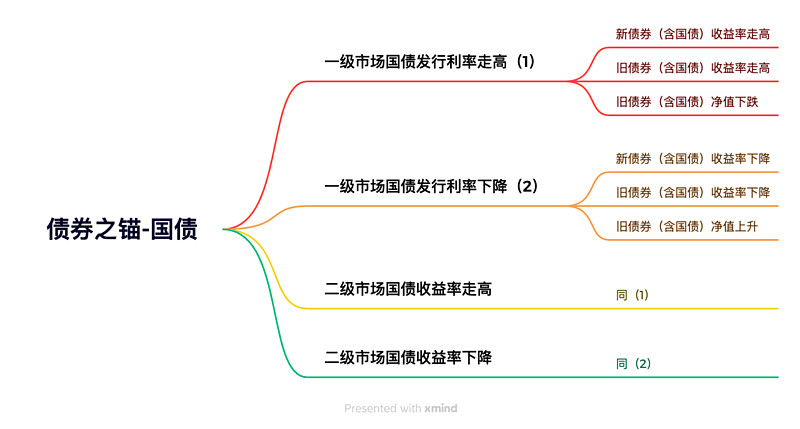

受到国债利率波动的影响,11月以来,债市出现了急剧的大幅调整。11月14日,10年期国债收益率上行10BP至2.835%,信用债单日跌幅达到20BP以上。截止到11月17日,十年期国债的收益率达到2.837%。

那么,国债的利率和收益率,是如何影响债券收益的呢?

国债思维导图。

以美债为例,来详细解释一下。

美债的发行,都是采用的拍卖发行制度(中国国债由承购包销及竞拍两种)。这里要注意的是,在拍卖过程中,最少要100美元或者100美元的整数倍(跟可转债是一个道理)。只要是满足要求的投资者,都可以在网站去申请购买。

债券价格会随着发行利率的变动密切变动。新发行债券的利率上升会带来老债券的抛售,抛售带来债券价格下降,而价格下降带来到期收益率的升高。(获得同样的利息,以前要99美元买到,现在只要95美元买到,对于95元买到的投资者来说,到期收益就提升了)。新债利率上升会带来新债买的人多,从而价格上升,到期收益率下降。

经过在市场上的交易,旧债收益率上升,新债收益率下降,最终会导致新债老债同时期的到期收益率一致,就是我们看到的N年期国债收益率了。

来自知乎,《一文读懂美债》

因此,在国债利率受到宏观因素影响(这个因素多了去来),出现利率/收益率上升,则存续中的债券收益率要跟上国债的节奏,债券净值必然需要下跌,才会提升收益率:这是当前利率债、信用债等债券基金下跌的普遍原因。

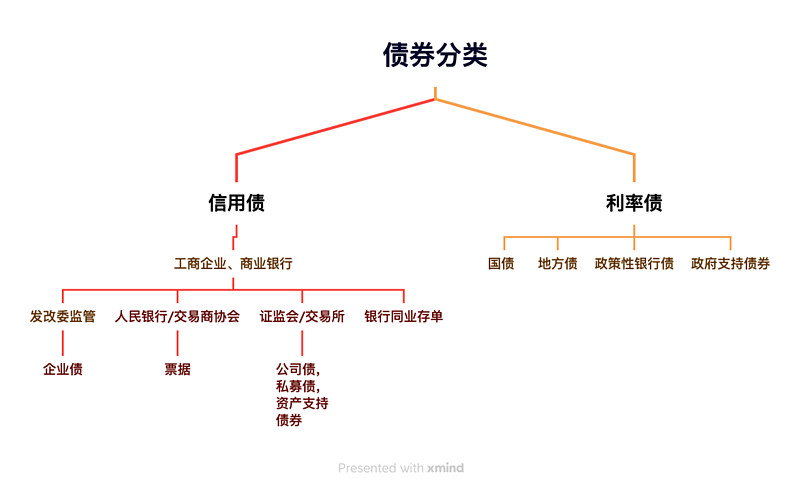

但是,上述债券的净值下降的幅度不一,又当如何解释呢?这要从债券的分类说起。

上述债券中,利率债比认为风险极低的债券,但是这年头,没什么是绝对的,比如地方债虽然有政府信用背书,但也有可能翻脸,国债也不是绝对安全,比如欧洲债务危机期间,希腊的主权债券就违约过,南美出现主权信贷违约更是周期性的。

而根据底层资产类别的不同,债券基金又可以分为:

01纯债基金。投资范围中只有债券,任何含权益类性质的资产都没有,连可转债都不投,其中又可以细分为利率债基金、信用债基金、混合型基金。这种基金保障了债券基金的债券属性,它的业绩和债券市场的走势紧密相关。南方通利债券就是此类,该基金投资范围100%是固定收益类。

02普通债券基金。这个分类是晨星设立的,普通债券型和纯债型的界限有些模糊,普通债券型应该是可以配置部分可转债的债基,而纯债基金则是只能全部投资于普通债券的基金。

03积极债券基金。积极债券型通常指的是二级债基,传说中的固收+,投资范围中有80%以上的资产是债券(一般会加入可转债),但是可以有不超过20%以上的资产可以投资股票。顾名思义,这一类型的基金将会用一定的仓位参与股票市场投资(一级市场打新参与不了)。如果你看到一款债券基金的名称中含有“增强”“强债”“双利”等字眼,则很有可能是这种类型。易方达裕丰回报债券即是如此。

这次的重灾区,恰恰集中在以信用债为主题的债券基金上,以及押注新赛道的固收+基金上。

三、债券损失的成因

“如果知道会死在哪里,我将不到这个地方去。”——芒格。

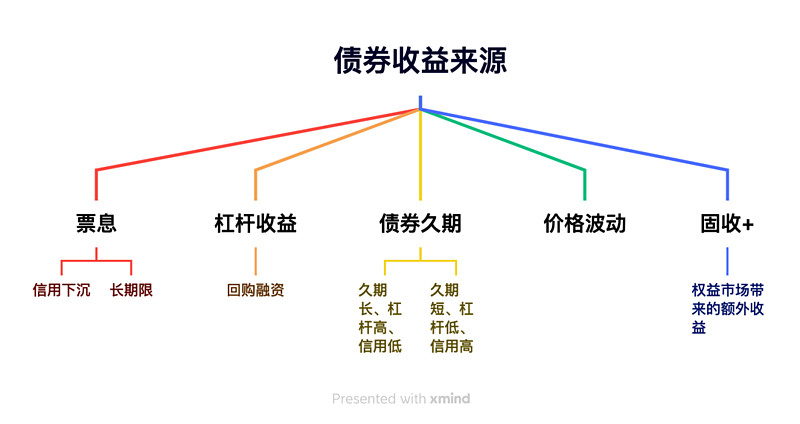

我们通过拆解债券收益的来源,分析一下债券产生损失的原因。

01票息的收益

债券票息是债券基金首要的也是最为确定的收益来源。假设一张债券面值100元,3年期,票息每年5%,三年还本付息以后获得的收益就是15元,

如果对应一只基金净值就是1.15元。如何获得更高的票息呢?

一是信用下沉,也就是买信用评级低一点的债券,票息就会更高;

二是买期限更长的债券一般期限越久,息也会越高,这和五年定在利率比一年期定存利率高是但同时,无论是降低信用评级还是增加债券期限,都会带来风险的增加,一个道理这是毫无疑问的。

02杠杆收益

债券基金和其他类型的基金不一样的地方之一,就是它可以加杠杆,所

以如果查阅债券基金的财务报告就会发现,它的资产总值往往大手它的资产净值,也就是说它借钱进行了投资。

债券基金加杠杆是什么原理呢?它主要是通过进行债券回购实现借钱的。风险点就在于,由于回购交易需要每天重复操作,如果回购融资利率突然提高超过你的票面收入,那就有可能导致借来的这200万元是亏损的。杠杆永远是一把双刃剑。

03债券久期

任何一个债券组合,最核心的三要素是信用、久期和杠杆。久期是一个债券组合把所持有的债券的剩余期限,按照现金流现值进行加权,得到的一个时间概念。一个债券基金的久期越长,当利率变化时,债券组合的敏感度就会越高,市值变化就会越大。

一个激进的债券基金,一定是信用低、久期长、杠杆高;一个保守的债券基金一定是信用高、久期短、杠杆低。基金在各期公告中,都会有关于久期的描述,如大摩双利增强一季度报告:“债券方面,组合在一季度 仍维持偏低的久期水平,杠杆随申购有所下降。”

04价格波动的收益

用一个简单的公式来描述债券价格:债券价格=未来的本息收入/市场利率

信用恶化意味着未来的本息收入有可能减少,债券价格自然会下跌;市

场利率上升意味着投资债券的机会成本增大,同样会使得债券价格下跌,反之亦然。

05固收+权益资产的收益

这个顾名思义,依托权益资产带来的额外收益。

债券收益来源思维导图。

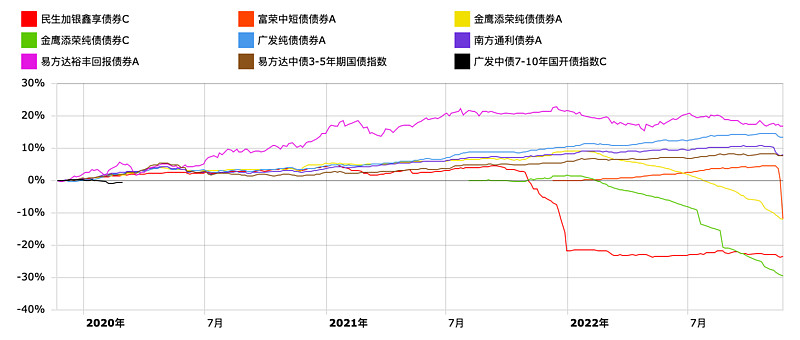

“幸福的家庭都是相似的,不幸的家庭各有各的不幸。”,在上述基金中,受伤最严重的是富荣中短债、金鹰添荣纯债、民生加银鑫享。

富荣中短债:风格较为激进,三季度公告显示利率债占比仅为5.5%左右。底层资产质量堪忧,资产支持证券(ABS)可能出现问题,且前债券十大持仓中渤海银行、民生银行(这资产质量细细品)的永续债合计占比近10%,作为一个中短债,这种期限错配的问题是不应该出现的。一旦出现大额赎回的情况,基金只能根据合同启用t+7条款,同时甩卖高流动性资产,更近一步加大投资者的恐慌。

金鹰添荣纯债:A\C份额双双下跌,C份额更是创造年内-30%的债市奇迹。核心原因是规模较小,固定费用就把基金净值侵蚀殆尽。另外,自2021年年报以来,从报告中看不到资产暴雷的痕迹(也可能基金公司隐藏的不露痕迹)。

民生加银鑫享。民生系的所有产品,都需要斟酌了。暴雷民企的债券,其几乎都踩雷一边,雅居乐、融创、宝龙、富力、恒大、阳光城等等,底层资产大规模出问题,只能说明民生加银的风控及企业文化出了严重问题。

正本清源:巴菲特怎么做?

早年巴菲特投资武器库十八般兵器样样具备,债券投资更是轻车熟路,甚至在互联网泡沫破灭的时候买过亚马逊的垃圾债。凭借其影响力和财力,巴菲特往往能为债券投资赢取极高的风险产出比,比如2008年金融危机期间投资高盛等公司的优先股,最终赢得盆满钵满。

但随着资产规模的日益增大,除非有确定性较强的机会,伯克希尔哈撒韦在固收领域的配置只集中于一点:国债或者由政府担保的联邦机构债券。

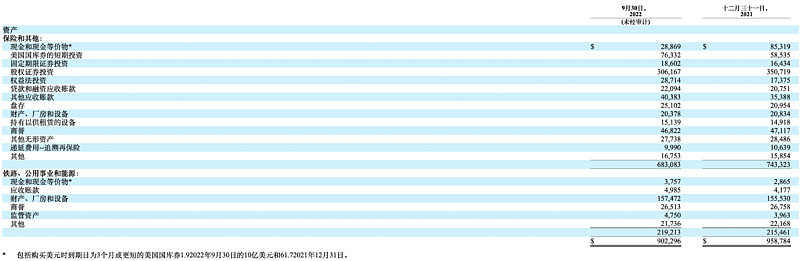

伯克希尔哈撒韦2022年3季度财报披露,在资本配置中,流动性较高的资产科目有三个:“现金和现金等价物”(银行存款为主)、“美国国债的短期投资”、“固定期限证券投资”。共同构成伯克希尔哈撒韦流动性的基石。

前两者很好理解,“固定期限证券投资”底层资产是什么呢?以致于可以扮演财务基石的角色、配置高达186亿美元之多?

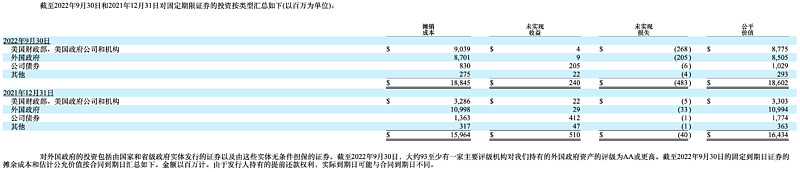

固定期限证券投资构成

右上图可知,该科目主要由美国政府机构债券、外国政府债券组成,公司债券及其他仅为11亿美元,占比极低。

我们普通投资者,没有巴菲特这种影响力去投资优先股、从而去获得较高的风险产出比;也没有识别债券质量的能力(更何况基金经理们有意无意的隐藏);更没有推动基金公司以及标的公司债务清偿的制度条件与本领,那么,我们应该如何配置固收资产呢?

债券产品要在国债利率/收益率基础上取得超额收益,要么信用下沉、要么加杠杆、要么长久期,但是,金融史上无数的例子证明,这种风险——收益并不匹配。

因此,针对固收领域而言,现金唯一重要的是安全性。其最好的归宿,应该是有信用基础、有资产质量支撑的利率债。