六六为你读诗,今天追随欧丽娟《品读古诗词》,感受沉静平和之美。

“乐而不淫,哀而不伤,怨而不怒”,《诗经•蒹葭》篇,将这种“温柔敦厚”的特点表达的淋漓尽致,这种“温柔敦厚”展现出一种节制的优雅,而不是直接与激烈,恋爱的时候温柔低回,而不是干柴烈火、饿虎扑羊;愤怒的时候虽然也有情绪,却不是咆哮谩骂、横冲直撞,这就让人活得更坚忍、更高贵。

生活中产生焦虑,无外乎是想的太多,而懂的太少。向内寻求,“诗教也”,读诗,是一种内省方法。

而在投资方面的焦虑,当然向奥马哈的先知巴菲特寻求答案。《商界局外人》(Eight Unconventional CEOs and Their Radically Rational Blueprint for Success),从企业资本配置的角度,给我们展示了巴菲特中意的天选之子们如何运用资本。

一、公司的自由现金流和股东有何关系?

帝亚吉欧(DEO)管理层在年报中将公司目标定为:

我们致力于增加持续的净销售额增长和利润扩张,以及创造强劲的现金流。We aim to deliver consistent net sales value growth and margin expansion, as well as strong cash generation. 将一个企业的生存价值表达得非常清楚:没有利润的企业是不道德的,没有自由现金流的企业是没有价值的。

如果认识到这一点,投资即迈出了第一步:关注企业的自由现金流。

多年来投资者执迷于成长,而忽视了根本的现金流创造。For many years investors have obsessed about growth and neglected to consider underlying cash generation.

接下来,第二步思考来了:企业要想取得成功,需要做好两件事,一是让企业高效运营持续产生丰厚的现金流,二是合理配置经营所产生的现金。而糟糕的自由现金流配置思维和能力,会让股东血本无归。

案例1.某内房企业,过去数年举债扩张,引入战投,增资扩股,利用股权并购,营造经营现金流为正的假象,且将不可持续的现金流大额分红,最终行业持续下行,“庞氏骗局”崩盘,股东权益几近归零。

案例2. 某地方国企,依靠食品品牌价值产生持续的自由现金流,但地方财政吃紧,大股东城投通过低价值资产注入,将企业多年积累的现金流一笔拿走,该公司的自由现金流自然和中小股东没有半点关系。

案例3.某港股上市公司,生意模式稳定,自由现金流充沛,但管理层利用股权不清晰的特点,大幅度增加与业绩不相称的期权激励,且利用并购及并购基金,增设小金库,有监守自盗之嫌。

案例4.某中概长视频企业,由于互联网的网络效应以及会员预付款效应,积累了大量的经营现金流,却长期陷入无形资产资本开支(主要是版权)的军备竞赛之后,将大量的资本投入到无效的资产之中,终致股东价值大幅缩减。

案例5、某美股广播电视公司,在互联网泡沫期间买入后来一文不值的门户网站,并在曼哈顿中心建造一座精致的新总部大楼,将公司多年的自由现金流毁于一旦。

案例6、某上世纪90年代的家电龙头股,通过价格战击退外资占据龙头地位,之后路径依赖,将利润消耗殆尽。更可怕的是,管理层做了一宗备受质疑的交易,将几十亿的家电交由美国一家信用较低且与管理层有关联的经销商销售,结果巨额应收款血本无归,股东多年盈利一夜归零。

……

案例7.终极大BOSS来喽,某市场从1993年至今,IPO+再融资一共是19万亿,目前总市值74万亿(数据来自ETF拯救世界,市值中大股东股权占比较大)。作为一个整体,不仅中小股东无法分享自由现金流,甚至还要持续输血倒贴。

上述案例有一个共同的现象:

当公司账面上有大宗现金,但管理层/大股东又不准备回报股东时,就要警醒了(酒王是不是也在瑟瑟发抖?哈哈)。

那么,公司的自由现金流,怎样配置才是对股东最好的归宿?

路径一、较高的内部投资收益率。

路径二、较高的外部并购收益率。

路径三、如果无内外部投资机会,则回购增加每股收益是最优解。

路径四、不考虑资本利得因素,分红给股东自行配置。

除上述四种路径之外,其他的选择基本会带来股东价值的毁灭。

二、商界局外人:CEO资本配置的操守和能力

巴菲特:“许多公司的负责人并不擅长资本配置,这种缺憾不足为奇。大多数领导能晋升到高层,是因为他们在市场营销、生产、工程、行政管理,有时甚至是职场政治中表现出色。他们一旦成为CEO,就必须当即做出资本配置的决策,而他们此前可能从未涉足过这项至关重要的工作,因此往往会显得手足无措。”

那些不遵从传统商业规则(如扩大规模、增加内部管控和管理费用、喜欢对外投资、经营权力集中等等)的企业管理者,被定义为“商界局外人”,共同的品行和特质为:

关注股东回报,与股东利益保持一致。

资本配置是CEO最重要的工作。

从长远来看,重要的是每股价值的增长,而不是总收入或企业规模的增长。

决定长期价值的是现金流,而不是账面盈余。

经营端去中心化的组织形式,有效释放了企业的能量,降低了成本以及管理层之间的“积怨”。·

在股价低于内在价值时,最好的投资机会就是回购你自己公司的股票。

对于收购,耐心是一种美德,等待机会有时会长达10年。

低买高卖及资本配置的必要技能。

以下是《商业局外人》列举的8位著名CEO在资本配置方面的努力。

标杆1.汤姆•墨菲与大都会广播公司。

经营端:主要业务是电视台、报纸出版、有线电视。削减一切不必要的费用;去中心化。

资本配置端:在20世纪中期和80年代初的漫长熊市期间,积极大额回购公司股票,最高至47%,当时买入市盈率大部分时间是个位数。对外投资方面,善于把握时机,通过低买高卖为股东创造巨额价值。

标杆2.亨利•辛格尔顿和特利丹公司

经营端:综合集团,主要业务有航空电子、特种金属及保险等。集中每一分钱,减少运营资本,释放现金流;经营理念去中心化。

资本配置端:现金归集到总部集中配置;做谨慎自律的买家,从不支付超过利润12倍的价格,低买高卖,把握价格落差带来的收购良机。1972-1984年间,通过8次回购要约买入公司总股本90%的股票,回购只有在价格合适的情况下才能增加股东价值,期间亨利•辛格尔顿回购的平均市盈率不到8倍。1987年,在没有并购机会且价格较高不利于回购时,亨利•辛格尔顿选择了上市26年来的首次分红。通过分拆释放公司价值。

标杆3.比尔•安德斯和通用动力公司

经营端。军工企业,主要业务是军用飞机、船舶、战车的制造等。资产剥离,卖掉低效业务:无法占据市场主导地位;回报低于无法接受的水平。坚守自己熟悉的领域。控制资本投入。

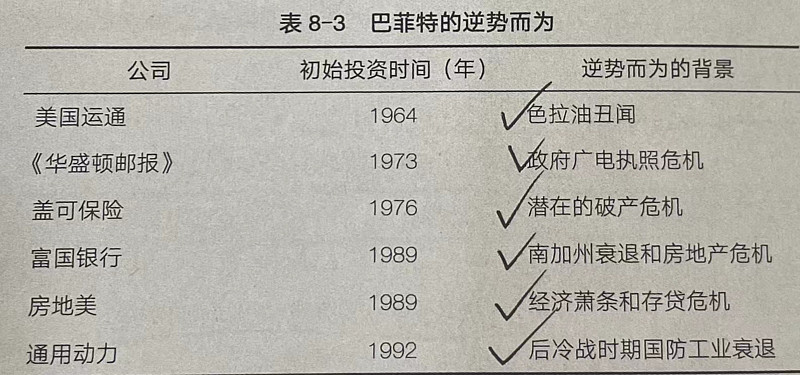

资本配置端。发放特别分红,总额接近公司市值的50%;回购公司30%的股份。值得一提的是,基于通用电力公司卓越的资本配置能力,巴菲特于1992年买入通用电力公司16%的股权。

在1998年股价高位时,通过增发套利,并购湾流公司。时任CEO查布拉贾描述过:“驱使我这么做的原因是,我意识到该股的交易价格比历史正常水平高出了很多:股价相当于公司来年预期利润的23倍,而历史平均市盈率是16倍。这么高的股价,你会怎么做呢?当然是利用这次机会,收购相关领域低市盈率的溢价资产,并从中套利获益。”

有趣的是,巴菲特在该时间通过增发股票买入通用再保险公司,也是类似的套利操作:以历史高位发行股票获取现金,然后买入低市盈率的资产。

标杆4.约翰•马隆和TCI

经营端。主要业务是有线电视网、电信服务、移动电话公司等。利用债务重组为公司赢来生机。利用电视网络投资带来的折旧及利息费用进行递延税款。关注现金流的生成。精心建造的新总部大楼与投资者回报之间存在着明显的负相关。推迟有线电视的设备更新,压缩其资本支出。

资本配置端。举债扩张。利用财务杠杆及经营杠杆。更值得赞叹的是,.约翰•马隆将公司在1998年的市场高点卖给美国电话电报公司,实现股东利益最大化。

标杆5.凯瑟琳•格雷厄姆和《华盛顿邮报》

经营端。抓住不同时期的核心资产,如纸媒(终获区域垄断地位)、电视台、移动电话、有线电视业务,至1993年,一半的营收和利润来自非印刷业务。对工会非常强硬,压缩了资本支出和劳动力费用。

资本配置端。极度谨慎,严守纪律,“在无杠杆的情况下,所有的收购都需要在10年的持有期内每年获得至少11%的现金回报。”且善于把握时机,如在20时机90年代初的经济衰退期,并入大量的有线电视台及一些教育业务(如考前培训等)。同时,凯瑟琳是报业高管中唯一积极回购股票的人,最终回购公司40%的股份。

标杆6.比尔•斯蒂利茨和普瑞纳公司

经营端。主要业务是宠物食品和包装食品。食品行业传统上是一个利润丰厚、可预测性强的行业,但是通常维持着低速增长。通过出售资产、去中心化等挤压现金。

资本配置端。斯蒂利茨持续回购公司近60%的股份,且在有利可图时加大并购。

标杆7.迪克•史密斯和大众影院公司

经营端。主要业务是影院、广播电视以及专业零售(百事罐装公司的特许经营权等)。通过融资租赁降低资本支出,运营资本未付。同时抛售业务增长前景暗淡但市场高估值的业务。

资本配置端。长期蛰伏,偶尔发现机会则倾巢而出。收购的公司共同点:它们都是市场领导者,具有稳定的增长前景和受人尊重的品牌。

标杆8.沃伦•巴菲特和伯克希尔哈撒韦公司

经营端。主要非上市业务有保险、铁路、能源、综合企业等,去中心化经营。资本生成主要依靠低成本的“浮存金”以及经营利润来实现。

资本配置端。资本归集集团集中配置。集中且长期持有;善于抓住时机逆势而为,与优秀的人和企业建立长期关系,避免不必要的变化。

其他著名的逆势而为行动还有:

1987年,在10月份美股崩盘之前,卖出来保险投资组合中的所有股票,仅保留3家核心公司。

1998年股价高位时增发股票买入通用再保险公司。

2008年金融海啸期间,重磅出手(虽然买入时机有些早哈),买入高盛集团及通用电气公司优先股,以及合计90亿美元的普通股,如美国联合能源公司,同时向玛氏箭牌以及陶氏化学提供95亿美元的融资,在公开市场买入89亿美元的各种次级债券,并将伯灵顿、路博润等公司收入囊中。

结束语。

企业家在处理自由现金流时,同样要持守过犹不及的雅正之道:当前《财富》500强企业都宣布大规模回购,且较多公司举债回购,那么,不见得都是好事情。

最核心的一点是,企业投资的基石是“资本”的权属和权利应得到足够的保护,企业的自由现金流最终会通过回购、出让、分红等方式予以实现。如果这一点无法实现,自由现金流必然还是镜中花、镜中月,终究是南柯一梦,新兴市场的最大投资风险(Risky)就在于此(不要对号入座哦)。