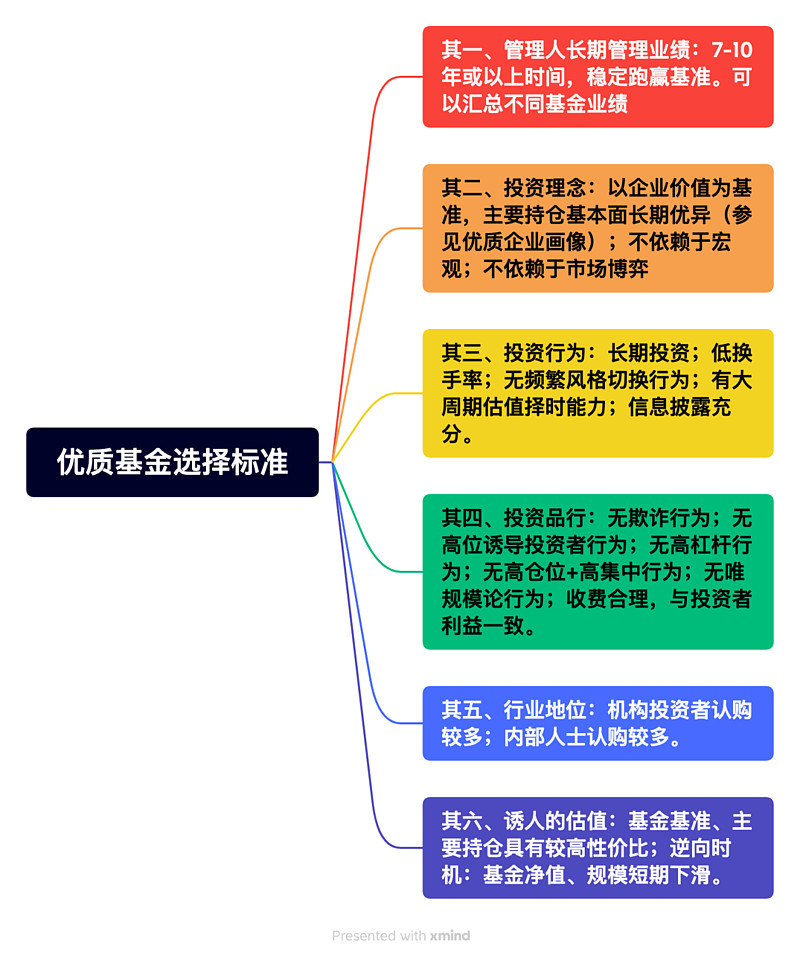

指数基金可以理解为理财产品,是广义上的投资。如果把指数基金视同一个巨型企业,其分析框架也清晰明朗:可以沿用优质企业的分析标准。

指数基金分析框架:

沪深300作为主流宽基指数,我们按照上述框架,来分析其当前投资价值。

一、沪深300指数分析

特征一:指数竞争地位稳固,且无被替代风险。

沪深300的成分股有所变迁、行业比例有所变化,但其作为各行业龙头公司集合的地位始终没有变化,其总市值从2012年12月的16.4万亿,增加至当前的45万亿,分别占到A股市值的80%、58%。

尽管成分股的调入时机广受诟病(如去年年底纳入新能源龙头公司),但是在行业分布方面基本能代表整体经济发展的方向,如在2012年金融服务、采掘分别占43.59%、15.98%,但到2022年,银行及非银合计占比减少至28.86%,房地产甚至变得无足轻重,食品饮料、医药卫生占比显著扩大,

2012年12月沪深300行业分布图

2022年10月沪深300行业分布图

特征二:指数具有稳定成长性。

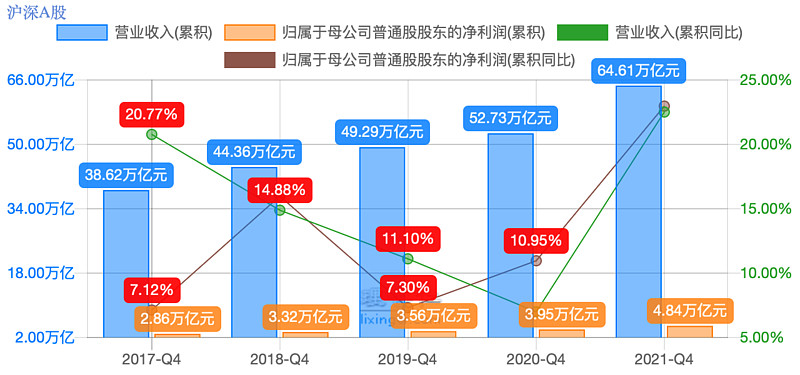

作为中国最优秀的一批上市公司,其营业收入和净利润增长都在享受经济增长的红利,从盈利能力和盈利增速上上讲,沪深300>整体A股>整体企业部门>GDP。尽管中小企业的增长“弹性”较大,但从稳定性上来看,显然是沪深300更胜一筹。且从最重要的财务指标——企业资本回报率(ROE)来看,沪深300处于食物链的最顶端。

沪深300营收及归母利润图

沪深全A营收及归母利润图

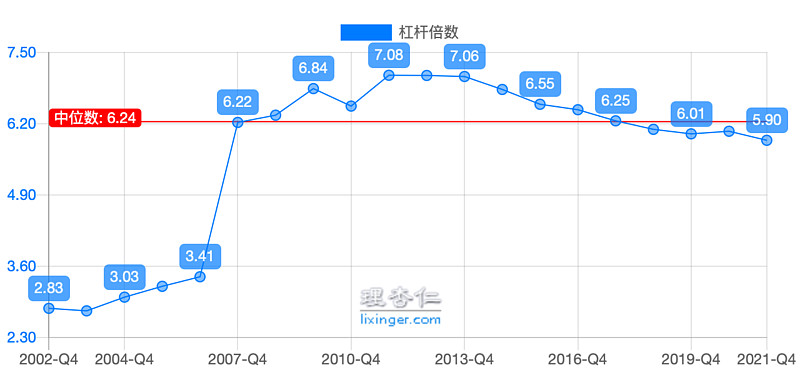

特征三:指数增长不依赖于高比例负债驱动

由于沪深300指数含有大量的金融企业,且整体经济增长模式往往依赖举债投资,沪深300指数在负债率上表现的不够理想。见下图:2005年开始启动股改,至2008年大型金融机构基本完成上市,导致杠杆倍数猛增。近年来有逐步下降趋势。

沪深300杠杆倍数

特征四:无大额资本支出侵蚀指数现金流

这一点上没有数据进行支撑。但从常识来看,整体经济的显著特征是依赖投资驱动,资本开支占比应当不少,对沪深300指数的自由现金流应该也是扣分项。

特征五:利润为真,且利润可以转化成现金流

除个别成分股之外,尚未见到批量造假的现象被披露出来,但并不代表没有,如每次看到银行整齐划一的利润指标之后,六六相信公众很难不产生疑问。另外,由于上述资本开支的问题,利润转化为现金流的能力也很难让人放心。

特征六:可信赖且优秀的管理层,良好的政经环境

沪深300归规模足够大,本身能代表经济体,因此,其也受整体政经环境影响。六六对此的回答是:永远正确、交给国运。

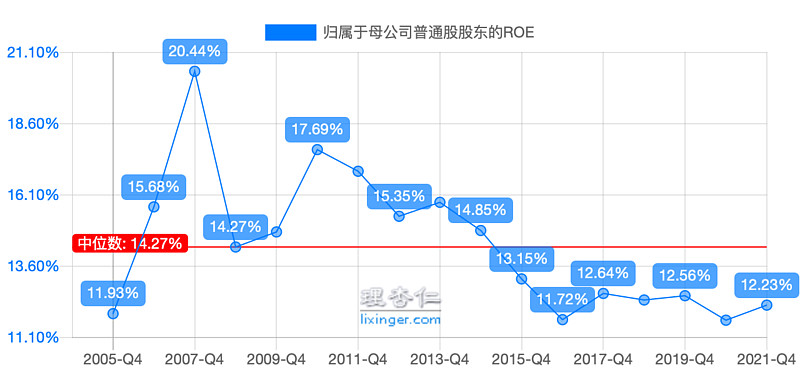

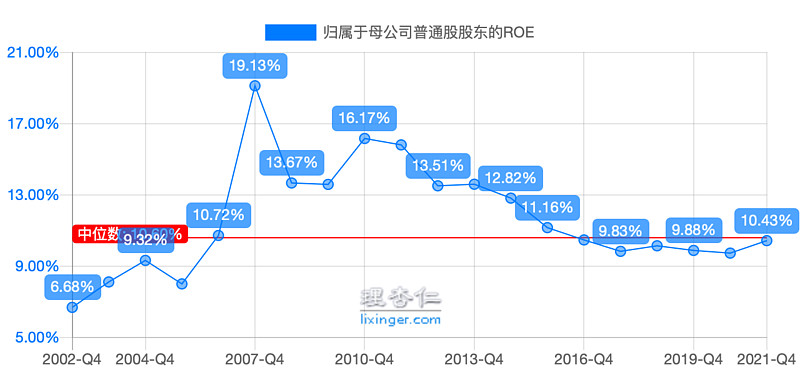

特征七、长期高于社会平均回报的ROE

沪深300指数ROE指标近年稳定在12%左右,高出沪深全A的10%数值,也证明了“特征二”的判断。

沪深300指数归母ROE

沪深全A指数归母ROE

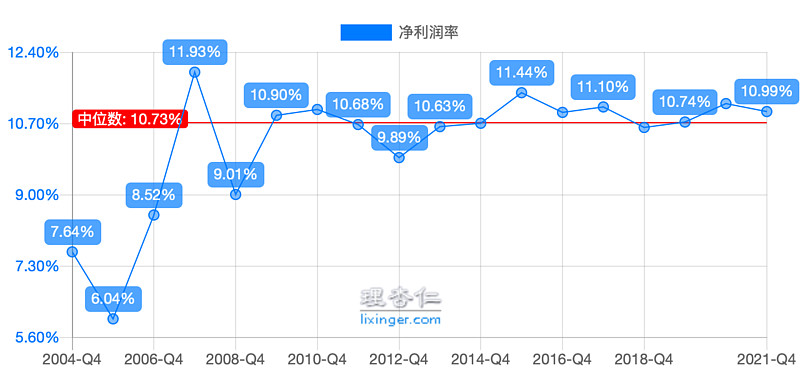

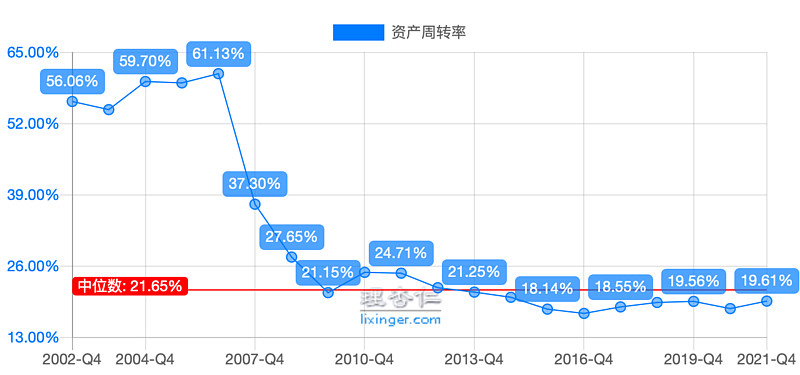

特征八、长期高于社会平均回报的净利润率

沪深300净利润水平高出沪深全A指数1~2个点,近年来维持在10%~11%的水平。因此,其ROE可以归因于较高的杠杆率、高出社会平均水平的净利润率以,而其资产周转率相对较低。

沪深300指数利润率

沪深300指数资产周转率

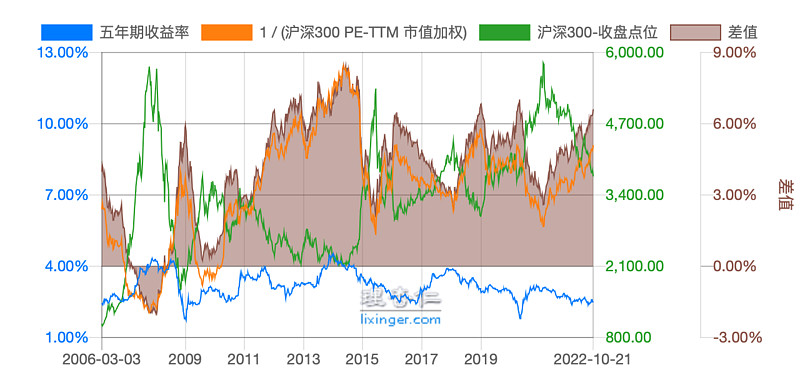

特征九、一个诱人的标价:估值

沪深300风险溢价

与10年国债收益率相比,沪深300当前风险溢价为6.6%。借助市盈率的下降以及国债收益率的降低,目前该值接近历史极值区域。

沪深300指数PB-ROE估值

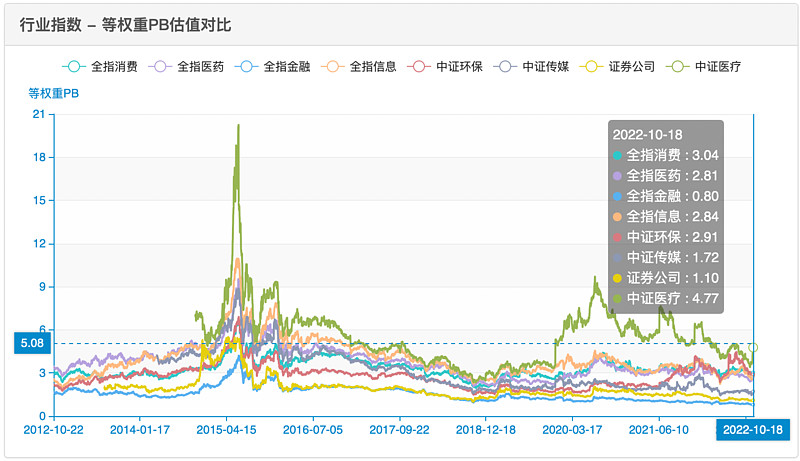

当前沪深300指数投资ROE为12.23/1.321=9.26%,PB相对低位,ROE比较稳定。

但是其等权重PB依然未到绝对底部区域,何也?部分成分行业估值仍然未跌到底部,如消费、新能源(环保)甚至中证医疗等行业。

沪深300指数分析结论。

与优秀的公司相比(如大家普遍认可的茅台、苹果等),沪深300作为一个巨型公司,在商业模式、竞争格局、财务指标等方面显然难以匹敌,其优势在于竞争地位稳固、具有一定的成长性、高于社会平均水平的回报率和利润水平,劣势也非常明显:高杠杆、高投资,导致的资产质量及利润质量并不十分优异。

估值方面来讲,指数基本处于底部区域,尤其是其中的金融、传媒、通讯、运输风行业,但部分行业如消费、新能源以及医疗尚未到达底部区域。

那么,沪深300当前有无投资价值?

ALL cash is equal, 这取决有你手中的现金有无更好的投资机会。沪深300投资ROE接近10%,且每年具有一定的成长性,因此,如果当前沪深300的投资ROE接近10%,长期回报大概率能跑赢银行大额存单,考虑到盈利留存比例较高,实际能产生较强的复利效应,年化收益水平应能实现10%+。

即便停止增长,能将盈利拿来分红,也是一桩好买卖,投资资金尽管无法实现复利效应,但每年10%的回报也是比较理想,更何况分红还以来再投资,这种模式代表企业是香港交易所(高达90%以上的分红率)等。

另外,在A股市场还存在一定的非有效市场BUG,指数增强基金有机会在此基础上取得一定的超额收益。

二、沪深300指数增强基金

指数增强基金具有一定的主动性,因此,我们同时引入主动基金的分析框架。

其一、长期稳定的超额收益

目前市场沪深300增强产品很多,但是能通过第一条指标考核的寥寥无几,但这一条指标无妥协的空间:因为基金经理必须经过多个市场周期的检验,才能证明具备一定的稳定超额收益能力。

基于此,三只基金入选:富国沪深300增强、华安沪深300增强、浦银安盛沪深300增强,三只产品的主要基金经理,都有7年以上的基金管理经验。

华安沪深300增强现任基金经理是从2016年开始接手,其余两个基金均是从开始即是现任经理操盘。

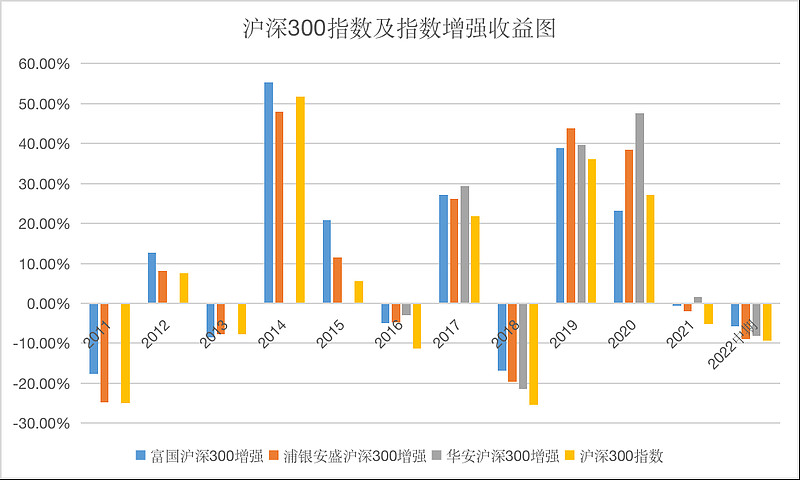

沪深300指数增强收益图

从上图可知,富国沪深300增强在12个周期内,有10次跑赢沪深300,仅有的两次小幅跑输出现在2013、2015年;

浦银安盛沪深300增强也有10次跑赢,两次跑输,跑输的年份分别在2013年、2014年。

华安沪深300增强自2016年以来,均跑赢沪深300指数收益。

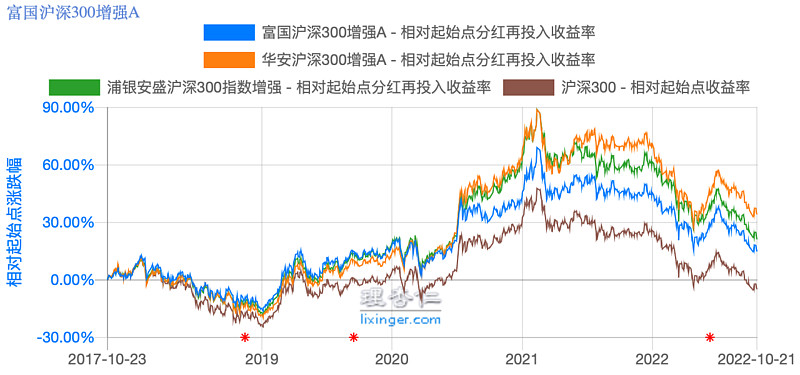

5年收益率对比图

最近5年可以作为一个周期来看待,华安和浦银胜出,三只基金均跑赢沪深300指数。

其二、投资理念

三只增强基金均锚定沪深300指数,允许一定的误差范围。其主动部分采取的策略均为量化策略,即结合动量、趋势、市场风格等因子进行交易,说白了,主动部分是会参与市场博弈。

这块策略是黑箱,每个基金经理差异很大。有兴趣的朋友可以看一下前20大持仓,这三只基金在每个阶段均有较大的差异。

其三、投资行为

三只指数增强基金最近几年的换手率均保持在160%~300%,作为指数基金来说,显得多的扎眼,可这就是量化的特点——而且作为量化基金而言,换手率又显的非常之低。

其四、投资品行

这个方面,大家自行判断。从专注度方面来讲,富国300指数增强的基金经理李笑薇主要集中在沪深300和中证500的指数增强上,但沪深300的规模86亿元,已经显的过大;浦银安盛沪深300增强规模7亿元,基金经理陈士骏横跨量化、增强、指数、债券;华安沪深300增强规模7.71亿元,基金经理主要集中在指数基金及指数量化基金上,其管理规模为533亿元。

基金费率图

富国产品费率稍高,其他两只费率接近。

其五、行业地位:机构购买及自购

富国沪深300增强、华安沪深300增强长期以来一直收到机构的青睐,机构占比较高,其中前者还有内部管理人员及基金经理自购加持。

而浦银安盛沪深300增强自2019年之后,机构占比逐渐增加,且公司高管及基金经理在该基金均有大额投资。

其六、估值

行业估值见第一部分“沪深300指数分析”。前十大持仓有兴趣的朋友可以拉一下估值表,但由于其高换手率,评估前十大持仓的估值水平意义不大。

三只基金净值今年均有明显下降,相应的,投资者情绪降低,导致规模也相应下降。

三、沪深300的投资姿势

从理财角度来讲,沪深300可以作为现金的替代品,具有一定配置价值。其中,沪深增强基金尤其是华安沪深300增强、浦银安盛沪深300增强,由于基金经理长期稳定的业绩表现、规模较小的优势等,可以作为沪深300指数投资的升级品。

但是,由于上述基金成分股相当一部分不符合优质企业特征,且基金经理在主动部分采取的是量化模型,不完全符合六六的基金选择标准。如果有可能,我会更多地选择大盘成长类主动基金取代上述基金,可能也会更近一步,精选符合优质企业标准的个股进行投资。而沪深300及其增强产品,当前可以视同现金的替代品进行底仓配置。

感谢@六亿居士 兄提供的翔实沪深300指数基金数据。