各领域大师们的历程、理念、行为的变迁,很少是一蹴而就的。挫折而后顿悟、青涩而变成熟的剧本,非仅限于武侠小说、人生境界,又非国人所独有。

本文是对巴菲特早期、中期、中后期投资思想演变的整理,亦是《巴芒演义》、《价值投资实战手册》等唐朝著作的读书笔记。

市场淡静季,最好读书时。

一、且将新火试新茶,诗酒趁年华

有人衔玉而生,而有的物种出生时却带满了刺——比如刺猬。但是,不要气馁,即便是浑身是刺,一样有人深爱着你。

这个章节诗句的创作者、后来闻名遐迩、万千宠爱的苏轼,也只是个家境普通的农家子弟。

格雷厄姆、巴菲特出生时既未含玉,也未带刺,just common boys。格雷厄姆少年时代即展露出超越同龄人的数学天赋,但也仅此而已,生活捉襟见肘,入学哥伦比亚大学却被误录耽误一年。毕业入进入华尔街担任“统计员”,对股票的认知基本上是投机性质。

少年巴菲特在拜入“格神堂”之前,在股市投资方面像你我一样也是个“看图派”,期间鼓捣一些小生意但投资未显示出超常的天赋,用他姐姐的话讲:“他脾气很好,很安静,当时还很难觉察出他是个天才。”

毒鸡汤手们经常说的一件事是,巴菲特有一个国会议员的爸爸,不过这位有时又做回经纪人的国会代表,在巴菲特投资之路上,似乎对巴菲特帮助并不大。而且,即便有,王子没有沿袭家族财富而去另创王国继而赢取白雪公主的故事不是更励志吗?哈哈

幸运的是,格雷厄姆、巴菲特皆很快悟道,分别成立自己的基金,并在实践中将“证券价值投资”理念开花结果、发扬光大,财富伴随着复利效应而被富可敌国。

巴菲特孩提时代,立志“在30岁前成为百万富翁”,在其追随格雷厄姆踏入投资之路时,才有靠谱的路径去实现它。

趁年轻,诗酒趁年华。

二、拣尽寒枝不肯栖,寂寞沙洲冷

生活除了梦想,还有耳光。

从天子近臣、皇帝秘书,到被贬谪黄州,苏轼辗转反侧,孤影自怜,“惊起却回头,有恨无人省,拣尽寒枝不肯栖,寂寞沙洲冷”。

格雷厄姆和巴菲特的投资起步,显然也不是一帆风顺。

格雷厄姆在其投资生涯早期“投机失败”,1929~1932年基金亏损70%,。想必此时,博学的格雷厄姆,应该对悲剧角色汉姆雷特惺惺相惜。

站在巨人肩膀上打通任督二脉的巴菲特,尽管起步顺风顺水,但也经历过被指责为“黑心资本家”的难堪经历。

在悲剧题材上,相信近几年大家尤为熟悉,无论是教育、医疗、文旅、互联网、餐饮服务、酒店住宿,还是房地产……这个清单很长。

房地产享尽了时代风口给的恩赐,行业的回报率,却也脱离不了社会平均回报水平的“地心引力”,牛顿还是来到了中国大陆。

尽管在快速城市化的阶段,开发商们遇到行业危机(如2008年、2014~2015年),每每都可以化险为夷,但无论是“清华北大不如胆子大”的民企大佬,还是历经1998年亚洲经济危机、2008年次贷危机的央企巨头,都逃离不了产业周期,房地产铅华褪尽,不过是加了重重杠杆的制造业……路径依赖被打破,收获的,是一条条的“不为清单”:

不借钱、不投机、不欺骗、不唯规模论、不盲目多元化……

国内的房企,只是一个为“地主”打长工的角色罢了,对上游资金、土地无控制力,依靠高杠杆、高周转(两者具备其一就要警惕了,更何况是双鬼拍门)的生意模式,行业下行期,崩溃只是时间问题。

房企的老板们呢?大佬们的水平甚至不如股市里的投资者,是被时代宠坏了的、“追涨杀跌”的一代。从品行上讲,帝国高楼下面满是日夜蛀坏根基的蝼蚁。

“缺月挂疏桐,漏断人初静。谁见幽人独往来,飘渺孤鸿影。”

我们是谁,是我们一次次的选择决定的。

正如青年时期的巴菲特,无愿意再做冷酷的“破产清算人”(有部电影《金钱永未眠》第一部,就是讲破产清算人的故事,故事结尾工人们齐心协力赶走了门口的野蛮人——故事很好,但不符合商业逻辑。)继而,巴菲特开创了自己的星光大道。

三、莫听穿林打叶声,何妨吟啸且徐行

中华文化浸染的儿女,总是会在“儒、释、道”三者之间徘徊。腾达时马踏飞燕;经受过岁月的打磨,人们往往求助于释迦、黄老。

苏轼经历与“拗相公”王安石的缠斗、经历最大的职场挫折“乌台诗案”,却愈发平和、洒脱。

在贬谪地黄州,苏轼涅槃:“莫听穿林打叶声,何妨吟啸且徐行”,不过,这算不算是苏轼的“不忘初心”?

其实,挫折而后顿悟、青涩而变成熟的剧本,非仅限于人生境界,又非国人所独有。

格雷厄姆也并不是生来就喜欢“捡烟蒂”的,在其1919~1920年出版的《投资者必读》(当时正值牛市发轫,小格也是春风得意马蹄疾哦)一书建议,以合适的价格买入远大前景的企业股票。但是但是,经历了大萧条,指数4年间跌去89%,个股跌99%的也不在少数,小格自立门户设立的私募基金几近被迫清盘,他不得不变得更保守(想想熊市时大家的恐惧),就像当前的花厂、地产商一样,转而看净现金、资产质量、负债率及负债结构、利润质量等等,一言以蔽之,更关注资产负债表与现金流。好么,直接从“合理价格买入优势企业”直接转向“捡烟蒂”深度价值,买入价格应低于有形净资产净值(最好是净流动资产净值)的2/3。

直到1956,道指时隔29年终于再回高点,而此时的格雷厄姆依然“草绳”在心,警惕高估重现股市恐再跌数年……

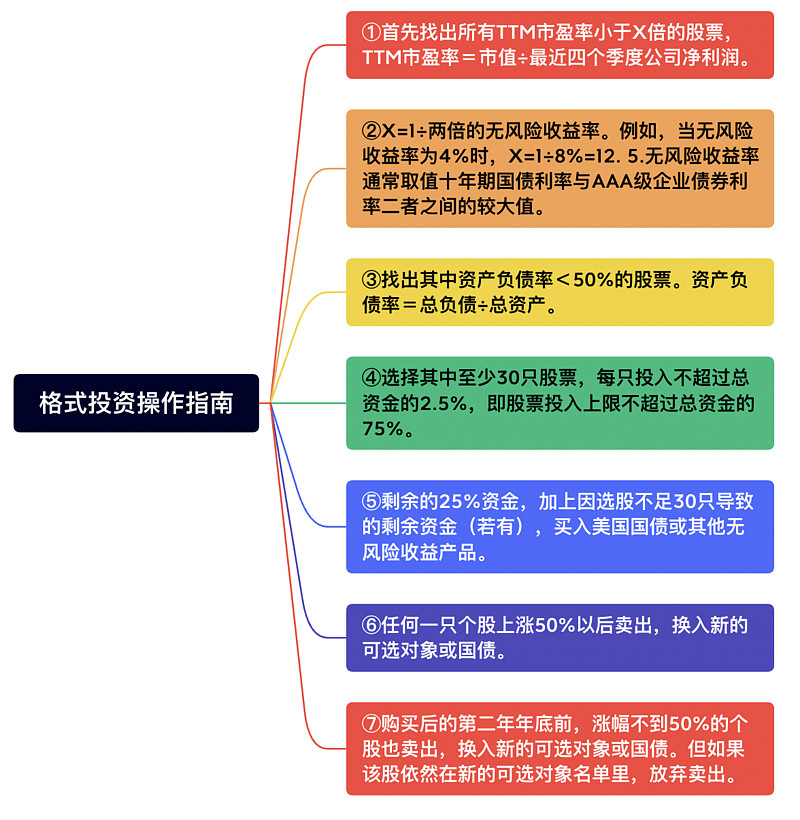

格雷厄姆投资方法,可以归纳为其1976年公布的一套投资组合流程。

格式投资操作指南。

如此周而复始。

顺便说一下,格式投资方法的传承代表是施洛斯,一个投资生涯年化收益率20.1%的“超级投资者”,只是规模要比巴菲特少很多。

格雷厄姆在基本理念“买股票就是买企业”,但在此基础上,其也愿意给优秀的公司合理价格。如其1948年买入盖可保险,估值方面是按照账面净资产计价的,明显违背了不高于有形资产净值2/3的标准,且占基金总仓位的20%~25%,但最终却贡献了其投资生涯中最大的一笔获利。

在大萧条风暴中降生、深度价值嫡传弟子、第一支股票买在太平洋战事激战正酣时的巴菲特,一辈子都对“危机”充满的敬畏。

在HBO为其创造的纪录片《成为沃伦巴菲特》中,巴菲特给记者展示其珍藏品:1962年花了1美元在南奥马哈图书馆购买的7份旧的《纽约时报》的复印件,都是关于1907、1929等历次华尔街真正恐慌的记录,挂在伯克希尔哈撒韦办公室的墙上,巴菲特称之为:“作为世界上任何事都可能发生的提醒”,“这是具有启发性的艺术。”

可想而知,“风险”一词是如何深深地印在巴菲特的脑子里,也决定了其早期的投资风格会深深的打上格雷厄姆的印记。

巴菲特合伙者年代(1957~1968)的操作,如桑伯恩地图公司、邓普斯特农具器械公司乃至纺织厂伯克希尔-哈撒韦公司,都是格式深度价值思想的实践。买入——影响控制——价值实现——变现……一遍又一遍,期间也会做些可可豆、邮票之类的套利行为(这样的行为在巴菲特功成名就时,仍不忘偶尔来一次,如近期对动视暴雪的并购套利),有十八般武艺傍身,却严守格式手法的精神内核,。

在合伙制基金存续的13年间,期间道指年化收益5.39%,合伙制企业的年化收益率29.5%,合伙人收益23.8%。看来,格式投资方法也不像现在很多人认为得那么LOW.

只不过,巴菲特显然走的更远:

买股票就是买公司,但以合理价格买入优秀公司,显然比便宜价格买入普通公司更有价值。

继皈依价值投资之后,巴菲特再一次的“悟道”,这一次蜕变是如何发生的呢?

其一、环境。沸腾的50年代是美国人最想回去的年代之一,在50年代之后,“烟蒂股”越来越难找,标准也变得越来越宽泛,直到上世纪90年代,“烟蒂股”大师施洛斯退隐江湖。

其二、人。费雪“如何投资成长股”等理念在50、60年代具有较大等影响力,费雪、芒格等人对巴菲特亦产生直接的影响。

其三、初心。巴菲特不想成为资产“清算人”,尤其是在投资邓普斯特期间几乎变成“全城公敌”的经历。更重要的是,巴菲特本身早已不安于此。早在师从格雷厄姆期间,在投资盖可保险上就埋下了怀疑的种子,后来买入运通公司、喜事糖果等成长型的现金奶牛所带来的正向激励,更加强了“合理价格买入好公司”的信念。

其四、找到了投资这门生意更优的模式。即长期、便宜的资金(浮存金、企业经营现金流等)用来投资更高收益的优秀企业股权,这种生意模式被芒格高度概括为:“我们的工作就是,用3%成本的资金购买13%收益率的资产”。

或许受到盖可保险这种生意模式的启发,巴菲特购入蓝筹印花及大量保险公司,用持续的、长期的、低廉的资金,进行长期的资本配置。另有一家叫做“长期资本管理公司”的投资公司,却走了另外的极端:利用极短期的拆借资金,用于超短期的的套利操纵(2016~2018年大部分地产公司亦是如此),在1998年的金融风潮(主要是俄罗斯债务危机)中黯然谢幕。

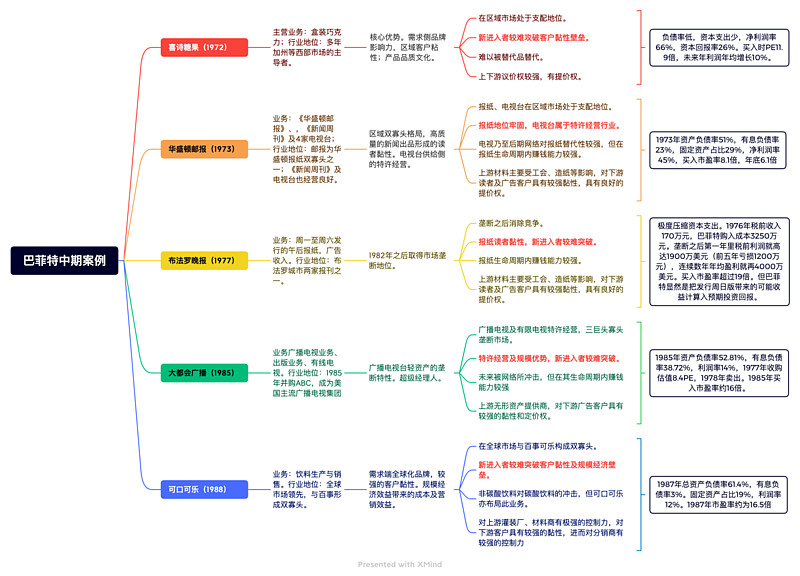

蜕变之后的巴菲特,在上世纪七八十年代更是所向披靡,请看期间几个代表案例:喜诗糖果、布法罗晚报、华盛顿邮报公司、大都会广播、可口可乐。

巴菲特中期案例图。

资料来源:《巴菲特的估值逻辑》、《巴菲特投资案例集》

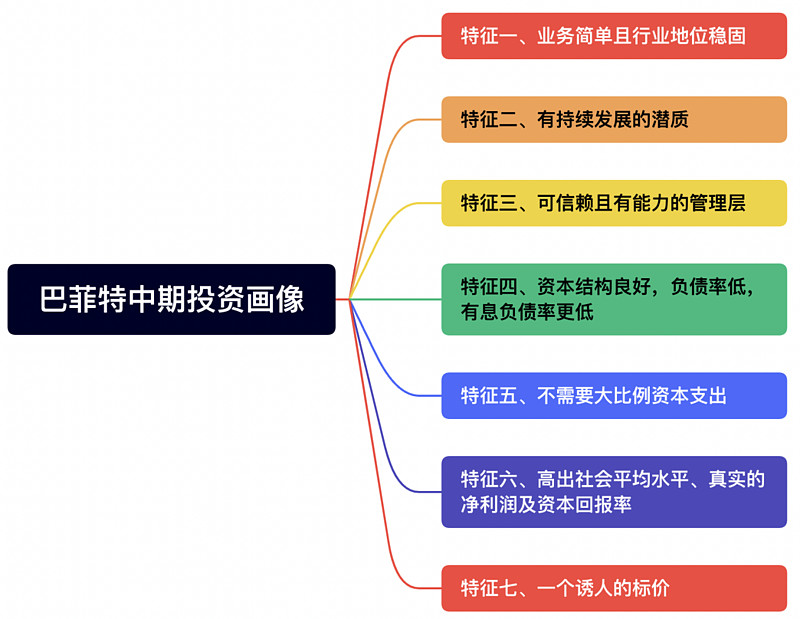

该期间主要投资标的的特征,其实巴菲特本尊在2007年致股东的信中,已经做过最出色的总结:出色的、良好的和糟糕的。

“让我们来看看,什么样的公司能让我们眼前一亮。在关注于此时,我们同样也要探讨,哪些是我们期望极力避开的企业。

“查理和我要寻找的公司是:

“a) 业务我们能理解;

“b) 有持续发展的潜质;

“c) 有可信赖有能力的管理层;

“d)一个诱人的标价。”

特征一、业务简单且行业地位稳固。业务上最好单轮驱动,最多双轮驱动。且竞争优势(护城河)坚不可摧,业务无可替代,且现有竞争者及潜在竞争者无法打破壁垒。“让我们来看看这种梦幻般生意的原型——我们拥有的喜诗糖果公司(see’s candy)。盒装巧克力业的经营,一点不会让人兴奋……尽管喜诗糖果的收入大部分来源于很少几个州,但却占到整个行业将近一半的收入。”

特征二、有持续发展的潜质。喜诗糖果自1972~1983年间,平均单价增长率10.3%,销量年均增长率3.5%。在传媒领域,巴菲特的投资几乎是接力式的:70年代报纸、80年代电视,略显遗憾的是,错过了GOOGLE,不然互联网也抓到了哈哈。

特征三、可信赖且有能力的管理层。在投资大都会、可口可乐、喜诗糖果方面都表现出这一点。买入华盛顿邮报之后巴菲特进入董事会,帮助公司优化邮报的资产配置。而并购布法罗晚报更彻底:提前储备了可信赖且能力强的管理人员,进行运营优化。

特征四、资本结构良好,负债率低,有息负债率更低。“我们用2,500万美元买下它时,它的销售额是3,000万美元,税前所得少于500万美元。企业的运营资本是800万美元(每年有几个月,它需要适度的季节性负债)。从此,公司为投入资本赚取60%的税前所得。”

特征五、不需要大比例资本支出。“从1972年以来,我们不得不再投资区区3,200万美元,以适应它适度的规模增长,和稍许过度的财务增长。同时税前收益总计是13.5亿美元,扣除3,200万美元后,所有这些收益都流到伯克希尔(或早些年的蓝筹邮票公司)……在美国的企业中,象喜诗糖果这样的企业并不多。一般的做法是,要将公司的收入从5百万美元提升到8200万美元,需要投人4亿美元或更多资金才能办到。这是因为成长中的业务,既会因销售额的上升,需要更多的营运资金,也会需要更多对固定资产的投资。”

特征六、高出社会平均水平、真实的净利润及资本回报。收购时税前资本回报率已达60%,“去年(2006)喜诗糖果店的营业额为3.83亿美元,税前利润为8,200万美元。业务运营所需资本金为4,000万美元,税前资本回报率205%。”

特征七、一个诱人的标价。即便对这些优秀的、高成长的公司,其投资估值很少超过20倍PE。与之相比,国内的投资者真是过于慷慨了。

收益是认知的变现,没错。

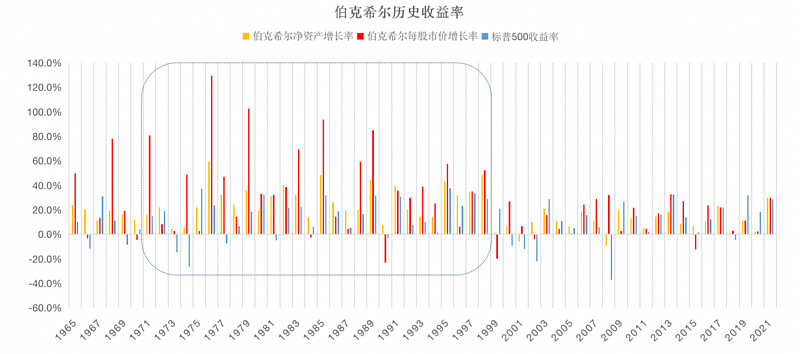

伯克希尔哈撒韦早期阶段, 1965~1971年,以烟蒂投资为主,年化回报16.88%,表现尚可。

伯克希尔哈撒韦中期阶段:1972~1999年,以优质企业为主,管理规模增加但可控,是“最肥美”阶段。回报率较佳,年化回报26.5%,且按照净资产增速口径计算,无一年度负增长。同期标普500指数年化收益率为14%。

四、心若安处是吾乡

受乌台诗案牵连,苏轼的朋友王定国被贬岭南。几年后,王携相伴多年的柔奴北归,与苏轼重逢,苏轼席间感慨不已,写下一首《定风波》:

常羡人间琢玉郎,天应乞与点酥娘。尽道清歌传皓齿,风起,雪飞炎海变清凉。

万里归来颜愈少,微笑,笑时犹带岭梅香。试问岭南应不好,却道:此心安处是吾乡。

此时的苏轼,已经达到新的人生境界了,心若安处,便是故乡。

同样基于条件及外部环境的变化,在2000年之后,巴菲特要实现第三次升华了:伯克希尔的投资虽以优质企业为目标,但也转变为以商业特征出现重大变化的巨象为主。

其一是规模太大,2000年巴菲特对媒体抱怨:“现在开始我的钱比注意多。”期间投资标的特征出现重大变化,价格被监管、资本开支巨大且可能增加负债,如能源、公共事业、再保险巨头、食品巨头等,也不乏失败的案例:如IBM、通用再保险(幸运的是,在2008年前基本出清巨幅亏损保单和衍生品)、四大航空、特易购、康菲石油、卡夫亨氏食品等等。“由于我们的钱是在太多了,所以我们买了卡夫食品这样的企业。我们现在只能接受较低的回报。”正基于此,就像晚年的格雷厄姆一样,巴菲特近年开始推荐低费率的宽基指数基金,如标普500。

其二,投资受到诸多法规的限制。2002年2月,美国证监会拒绝了伯克希尔申请对投资目标的名称、数量和价格保密的要求,无法轻易的大规模买入或卖出。

2000~2019共计20年,年化回报10.01%,期间伯克希尔以净资产增幅口径统计,出现了两次亏损:2001年-6.2%(互联网泡沫破灭),2008年-9.6%(次贷危机)。同期标普500指数年化收益率为6.1%。

随后两年,2020年伯克希尔每股市值的增幅只有2.4%,而标普500指数的增幅高达18.4%;2021年伯克希尔每股市值的增幅为29.6%,而标普500指数的增幅为28.7%。

该期间大部分案例对普通投资者来说不值得观摩和学习,但苹果是个例外,其具备高黏性的产品和提价能力,以及良好的资产结构和优秀的管理层,与中期的被投资企业在商业模式上惊人的相似。

伯克希尔各阶段年度收益率与标普500比较图。

注:

伯克希尔2019年之前的收益率,按照净资产增幅计算,2019年之后,伯克希尔不再公布净资产增幅,按照市价变化计算。

由于不分红,净资产增长率可以大致理解为净资产收益率。

长期来看,净资产增长率年化收益与每股市值增长接近,验证了“企业的长期收益来自于净资产收益率。”

穿越牛熊的最好办法,是聚焦优秀企业,抓住优秀资产。我们作为小小的普通投资者,最应该学习的是巴菲特中期投资案例,最肥美,相对最易操作。

注:本文节选自六六公号文章《一点浩然气,千里快哉风:《价值投资实战手册第二辑》读后感》,为便与独立成文,有增减。