老唐新书《价值投资实战手册》第二辑(以下简称《手册》)则恰如其名,是一本优秀的操作指南。

《手册》解决了价值投资的若干核心问题:买股票就是买企业;企业价值不仅仅是其资产的反映,更是其未来自由现金流折现;优质企业的生意特征和分析方法;如何对优质企业进行估值,以及多个实战案例分析。

其中,第十三章第二小节“估值,简单说就是比较”,开宗明义地讲透了估值的本质。六六就以此为着眼点,进行学习记录。

一、合理的估值水平

《手册》提到,巴菲特将投资品分为三大类:第一类是类现金资产,如存款、货币基金、高等级债券;第二类是不产生生产力的投资品,如黄金、古玩、字画等;第三类是产生生产力的投资品,如农地、林地、房产、股票等。

类现金资产往往作为居民资产配置的最底层资产,由一些无风险/低风险的资产构成,在国内主要有国有银行存款、国有银行大额存单、货币基金、国债逆回购、高等级债券等等。

这些资产的背后,其实是国家以及国家经济及社会发展所带来的信用。一般来讲,其收益率可以作为估值比较的底层基准(比较遗憾的是,往往被通胀所侵蚀殆尽)。

目前市场上国债逆回购及货币基金年化收益率1.6%~2%,国有银行大额存单年化利率3%~3.5%,高等级债券基金年化收益率3%~4%。

那么,类现金资产的收益率,是怎么传导到第三类“产生生产力的投资品”上的呢?

简单来说(请注意,以下推论非完全线性的),随着经济发展水平和货币政策的变动,这些资产的收益率也是波动的:

如这些年国内货币及信用政策持续宽松,类现金资产收益率下降,从而降低股票等权益资产的收益预期(或折现率),继而推升了权益类资产的估值。

反之亦然,如美联储加息,类现金资产收益率提升,相应提升股票等权益类资产的收益预期(或折现率),进而引起美股成长股的估值下降。

那么,第一步,我们建立起估值的比较基准:

无论是买房买铺,还是投资优质股票,亦或者合伙开公司,我们都要反复自问,这个生意产生的利润/自由现金流,是否高于上述类现金资产的收益率?

这大致是老唐“无风险收益率为3%~4%”比较基准的来源(当然,这个基准也是动态变化的),对应无风险资产的估值为25~30倍。

无风险资产的收益是确定的。那么,对第三类资产来讲,什么质量的收益,能够同样坚如磐石,可以享受与类现金资产同样的估值水平呢?

答案是,两者的收益质量需要一致:真钱,且可持续赚取。

二、高质量的真实利润

我们买房买铺,或者购买一家优质公司的股权,估值的计价基准是其带来的利润,而且必须是高质量的利润、类现金的利润。

比如以买房出租来讲,房屋首先要按一定的租金租得出去,且不能有长时间的空置,租金不能长时间拖欠,更不应有坏账哈哈;另外还有一点:每年房屋维修、家具保养、灯具更换、物业费支出等这些成本费用要从租金中扣除,才是真实的、可持续的利润来源。

《手册》讲得更清楚:所有利润均为真金白银,且维持当前盈利无需额外的大额资本投入。

以此理解,计价基准即为“真金白银且无大额运营资本投入的企业利润”,这样的利润,是不是类似于企业自由现金流(由公司所创造的现金流入量减去公司为维持生意运转产生的所有支出,包括在工厂、设备及营运资本上的投资等,剩下的净现金流量)?

是的,没错:

《手册》:符合三大前提的企业报表净利润为真、可持续,且维持当

前盈利能力不需要投入太多资本,所以这类企业基本可以直接将报

表净利润视为自由现金流。

如果采用更保守的策略,可以考虑公司资本支出,对净利润打折处理。(《手册》第二十五章“对陕西煤业的思考过程”)。

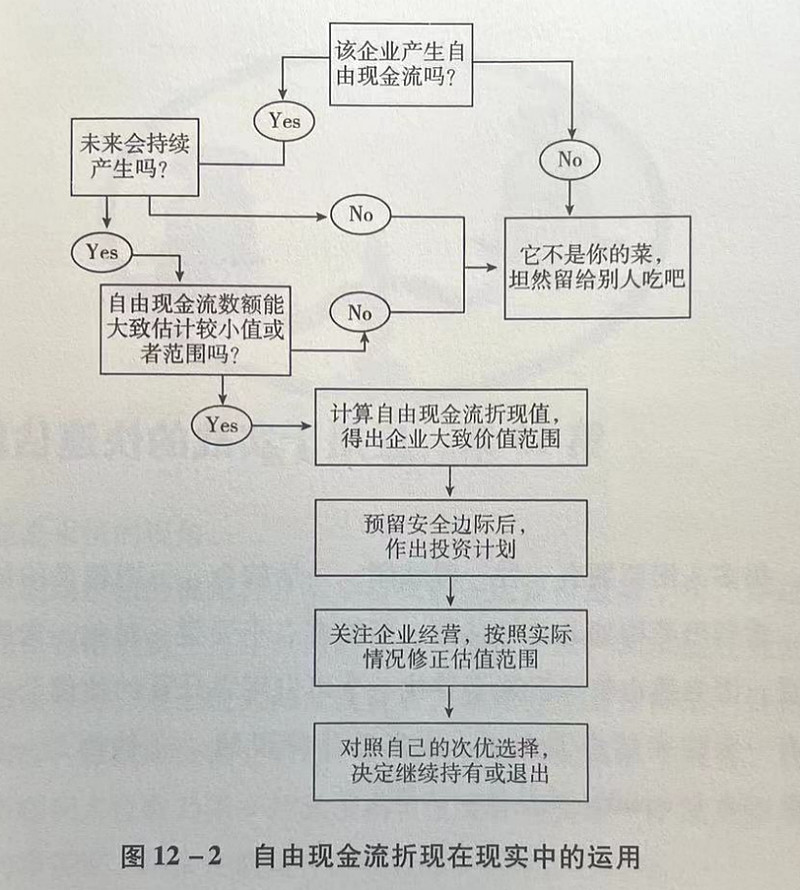

图片来源:《手册》,请注意,自由现金流折线只是一种思考方法,而不是具体计算公式。具体估值演变参见以下内容。

所以估值的计价基准:

符合三大前提的利润;

或者企业的自由现金流。

高质量的利润类似于现金,All cash is equal。

因此,符合条件的权益类资产就能够参照无风险收益率的标准进行估值。

如果该企业真实利润/自由现金流无法评估甚至不存在,那么估值就像建在沙滩上的城堡一样不可信赖。

在此基础上,估值又派生出新的分支:成长型股票及周期型股票的计价基准是不同的。

成长股自不必说,根据对其商业模式的理解进行推演,可以大致评估未来数年的业绩水平。如果无法判断的怎么办?好办,果断放弃:因为失去了确定性,也就失去了投资的基础。

周期股该如何处理呢?在《手册》中,老唐以格雷厄姆“正常产出下的市盈率”及罗伯特•席勒“周期调整市盈率”(又称席勒市盈率)为理论基础,以分众传媒、陕西煤业为案例,详细地分析了周期股估值的计价基础。

格雷厄姆“正常产出下的市盈率”描述如下:

1923-1932年的10年平均收益,近似基于相当确切的“正常”产出和利润率而得出的理论数值,而股票数量的增加使得这一“正常数值”不会超过10年期的平均值。尽管该计算存在大量误差,但它至少为合理地估计未来收益提供了一个起点。

在大多数情况下,应该利用5~10年的年平均收益来计算普通股的投资价值。

Anyway,核心只有一个:投资真正要关注的,是企业真实利润的增长。

三、理想中的买点

基于真实的企业利润,企业的合理估值计算公式:(25~30)*估值计价基准=合理估值。

其中25~30对应3%~4%的收益率。

对于确定性强、成长性强的公司(如茅台等)来说,可以采用估值的上沿,以此往下类推。而对高杠杆的公司来说,合理估值还需要在此基础上打七折。

那么,如果仅仅处于合理估值,我们要买入呢?

显然不会。如此以来,买入类现金资产不是更香吗?

那么,第三类产生生产力的资产,在什么样的估值之下,是我们理想中的买点呢?

《手册》中提到,巴菲特做过清楚的解释:“如果国债收益2%,那么收益率低于4%的企业我们是不会投的。”这句话脱胎于格雷厄姆“股票买点为收益率高于无风险收益率两倍”的研究结果。

按照无风险收益率3%~4%为基础计算,则该笔投资需要实现6%~8%的回报才是理想买点,对应估值约为12.5~16.7倍,约在25~30倍的基础上打5折。

这个数字符合我们投资的常识:

我们买入一间商铺,或者开一家小店,亦或是入股朋友开的公司,基本上都会以此作为估值区间,超过20年的回报期,相信这个生意大部分人是不会做的。

《手册》中讲得更明确:

三年后合理估值=第三年预计自由现金流×(1÷无风险收益率),高杠杆企业打七折……三年后合理估值的50%为目前的理想买点。

即,三年后自由现金流的12.5倍~15倍为理想买点。

投资的底层逻辑,都是相通的。

当然,《手册》中有详细的论证过程,有兴趣的朋友们可以进一步学习。

四、理想的卖点

投资是比较,是不断比较不同资产的收益率,然后将资本永远配置在收益率明显更高的资产上。(《手册》)

卖出情况有三种:

一是企业基本面恶化;

二是出现了更具有性价比的投资对象;

三是估值过高。

二类很好理解,针对第三类,什么时候可以判断估值过高呢?

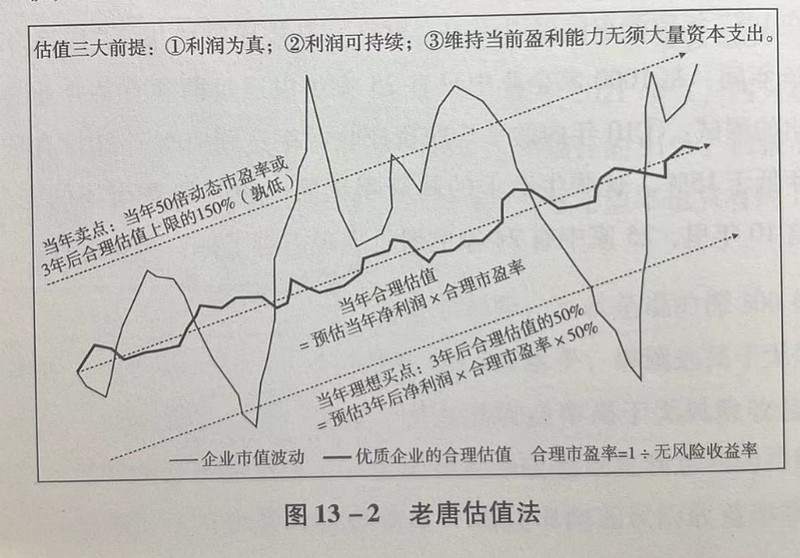

《手册》:老唐估值法里给出一个清晰的标准:当年(注:当前的年份)动态市盈率超过50倍,或者市值超过三年后合理估值的150%,就算估值过高。二者中的较低值就是一年内的卖点。

这个卖出估值倍数的设置,一方面是根据经验,一方面也是与无风险收益率比较得来的。

需要注意的是,全市场60~70倍市盈率的大牛市可能再无后来者,不可将希望寄托在这些“风落之财”上。

买入、卖出及持有示意图:

来源:《手册》。

五、实战中的无脑“捡钱法”

最好的生意,就是可以长期持股不动,当然,这基本不现实,无论主观选择还是客观条件,都会推动变化。哪怕是投资指数基金,也不能做“甩手掌柜”,不断学习和研究是投资者的日常。

尤其是,针对估值的计价基础“高质量的真实利润”,我们要经常进行审视检验:

如针对腾讯控股,其游戏/广告/金融/企业服务的业务,对客户的黏性有无变化?其他资本如抖音系、阿里系能否抢占腾讯的份额和利润?未来有无可能出现动摇腾讯根本的产品和服务?

如同一个包租公或者包租婆,现在高大上的搞法号称“红璞公寓”或者“泊寓”,也是要经常关注一下生意,看看有没有些安居房供应出来,需求端这些小年轻是不是更喜新厌旧,旗下的公寓是不是要翻新改造,或者,有没有机构可以证券化这些物业,以便于做更有价值的投资……

这就是一个投资者的日常:自己的非控股子公司经营状况如何,竞争格局有无恶化,需求有无收缩,主营业务有没有被替代的风险,或者,有无更好的投资机会可以‘腾笼换鸟”……

还是用《手册》中的原话来结束本篇读后感吧,因为我找不到更好的表达去代替:

老唐的无脑“捡钱法”。很简单,将自己的资金分散到三五个行业,七八家业务简单、利润含金量高、历史净资产收益率高的低负债企业上,仓位安排就按照巴菲特运作基金时的准则,即单只企业股票占比最高不超过40%——指买入时占比,因为上涨导致的占比超过40%不需要降下来。更胆小的话,可以将其提升为单个行业不超过40%。

……

然后按照老唐估值法操作。三年后净利润就直接采用券商研究员预测的三年后数据。用研究员预测的三年后净利润×80%(注:相当于毛估估自由现金流)x(1÷无风险收益率),得出三年后合理估值,拦腰一刀就是你可以买入的市值。……

投资,难吗?

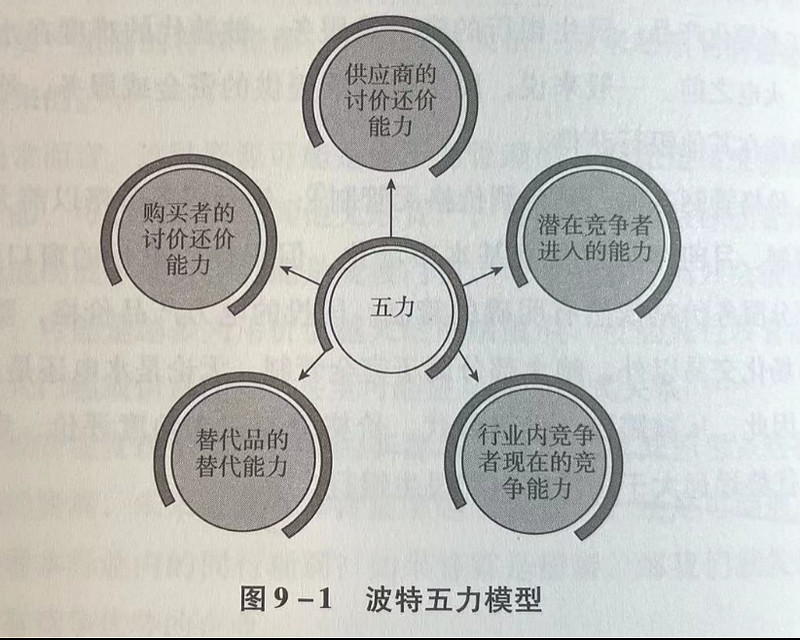

①只与波特五力模型显示具备某些竞争优势的企业为伍,拒绝与垃圾股、题材股击鼓传花游戏相关的所谓暴利诱惑。

图片来源:《手册》

②拒绝在市盈率高于无风险收益率倒数时买入(注:即拒绝买贵了)。

③认真跟踪持仓企业信息,对企业竞争优势受损、可能导致变质危险的动态保持敏感。(《手册》)

真知、笃行,则不难。