一个优秀的基金投资者,大概率也会是一个优秀的股票投资者,因为其关注的要素基本是一致的:该基金/股票长期的竞争力、优秀的价值观以及合理的估值,即right business,right people,right price.

那么,我们买入一只基金,也要通过多渠道、多角度、较长期来跟踪分析这只基金的表现,其中,包括年报在内的各期公告是必不可少的阅读材料。

一、基本情况

基金公司的情况、基金的运作周期、基金经理的介绍等等,在年报4.1~4.2章节中会有一定的披露。下面以“中庚价值品质1年期”基金为例。

中庚基金是一家于2018年成立的新基金管理公司,以自然人为主体发行,主要管理人是孟辉,也是一个基金行业的老司机。结合最近的公告,可以看出丘荣栋也出资入股。比较有代表性的新兴基金公司还有睿远基金等等。

该类基金的弱点很清楚,即与传统基金大厂如华夏、广发等相比,公司资源及投研实力大概率相对较弱,但机制更加灵活,如核心人员入股、更灵活的激励机制等等。投该类基金公司的产品,还是投核心管理团队。

基金经理丘栋荣是该公司的副总经理,且是最核心的基金管理人员,其证券从业经理14年,基金管理经历将近7年,从2014年开始参与管理汇丰晋信大盘基金(当时联合管理,其作为潜在接替者进入),也经历来1~2轮牛熊的市场洗礼,策略以及业绩具有可追踪性。

中庚价值品质1年期是一只混合型基金,且其有1年的封闭期。

结合“产品资料概要”等文件,可知“基金的投资组合比例为:本基金股票、存托凭证投资占基金资产的比例范围为60%-95%(其中投资于港股通标的股票的比例占股票资产的0%-50%)。”即其可以通过港股通投资于港股。

好了,上述信息整理完之后,对该基金基本信息有一个初步的了解了。

二、基金策略和风格

很多投资者喜欢直接先看业绩,而我则建议伙伴们可以从基金经历的策略和风格看起,长期来看,稳定的策略、风格才是长期业绩的保障。

年报上有具体披露:

1、基本策略

“资产配置策略:……在保持总体风险水平相对稳定的基础上,采用自上而下的投资理念,对不同类别风险资产基本面的持续跟踪研究,结合证券市场对不同类别风险资产的定价情况,力求寻找符合基金投资目标的资产配置方式。”

即其会根据各资产的风险溢价等水平,来进行自上而下的配置,我们后面结合其资产配置情况会更清楚这一点。

“股票投资策略:本基金在选股上遵循价值投资理念。长期来看上市公司的可持续盈利能力和其股票估值具有很强的正相关性。可持续的高盈利能力公司的估值最终会比低盈利能力公司的高,因此通过投资低估值、高盈利能力的股票能够为投资者带来中长期的超额收益。”

翻译一下,即低估值价值投资,可能更加中性一点。

2、策略的稳定性

检验这一点最有效的办法是,在其管理基金经历的重大市场阶段,能否一直保持初心。

2014年汇丰晋信大盘年报:“大盘基金坚持以估值和盈利两个维度,持续动态选择低估值(PB)、 高 ROE 的优质个股构建投资组合,充分把握住了低估值、高盈利能力的大盘蓝筹股的基本面改善 及估值提升的大行情,主要配置非银金融、银行、交运航空、建筑、建材、家电、汽车等低估值 蓝筹板块,并基于市场基本面和估值的动态变化,持续更新和调整组合配置结构,以获得持续超 额收益。”

2017年汇丰晋信大盘年报:“……在2017年市场偏好白马股的风头上,我们亦越来越关注跌幅较大,估值吸引力持续提升、基本面稳健的中小市值公司。降低过度暴露大盘风格的风险,同时根据市场和股价的上涨,我们持续减持了部分表现相对突出、估值较高的板块。……同时积极配置低估值、盈利波动风险低、经营周期性相对较弱的行业与公司……我们始终坚持我们的价值选股策略,不随市场风格、热点而转换,专注基本面的研究。”

2021年“中庚价值品质1年期”第一季度(市场风格的极值)季度报:“一季度随着市场略有下跌和上市公司盈利修复,中证800指数计算的权益资产风险溢价水平回升至中性水平,但权益资产内部估值分化仍较为极端。虽然很难预测市场驱动力的变化,但基于经济基本面、通胀预期提升和潜在政策趋紧的合力,我们认为市场难以继续提升估值,对高估值资产应更为谨慎。反之基于低估值价值投资理念,我们自下而上更关注企业的风险和盈利增长,赚业绩及业绩增长的钱。我们仍有机会构建企业基本面风险小、盈利增长确定性较高且当前估值相对较低的组合,通过把握好结构性机会获得超额收益。”

再到近期的市场观点分享,“港股从结构性机会转变到系统性机会”等判断,我们认为其能非常清晰的找准市场定位,“基于风险溢价的低估值价值投资理念”,是长期一以贯之的。

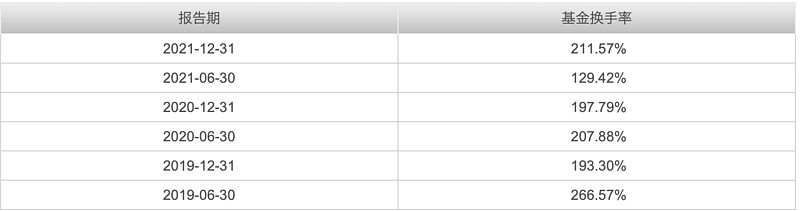

3、换手率检验价值还是趋势

数据骗不了人,即便在交易氛围比较浓厚的A股,换手率的高低,也能一定程度上反应基金经理是个价值投资者,还是个偏好趋势的人。

由于中庚价值品质1年期发行时间较短,我们看丘栋荣管理的另外一只基金“中庚价值领航”长期的换手率:

换手率基本在200%以内(A股权益基金平均水平350%),意味着该基金理论上换手率是半年一次,考虑到申购赎回以及实验性操作,真实换手率大约1年一次。由于A股作为新兴市场,交易机会也比较多,可以提高对基金经理换手率的容忍度。丘栋荣基金换手率基本也可以接受,“中庚价值品质1年期”作为封闭基金,其换手率相对更低。

4、低估值匹配的分散度

“中庚价值品质1年期”近四季度前十大持仓,基本在50%上下,体现一定的分散度。且A股市场、港股市场全市场配置,可选择空间十分巨大。

三、基金业绩及份额

1、基金比较基准

中证800指数收益率×50%+中证港股通综合指数(人民币)收益率×25%+中证全债指数收益率×25%。

我们买入权益基金,自然是想其跑赢权益类指数,因此,我们将其业绩与中证800指数基金业绩进行对比。

2、历史管理基金业绩表现。

同样的,需要看基金经理的长期水平和近期水平。截取其在两家公司代表基金的业绩表现。

先看汇丰晋信大盘其主要管理期间的回报:78%,远远高于中证800的7%。且每年跑赢10%+,波动非常低,看图形会误认为这是一只债券基金哈哈。

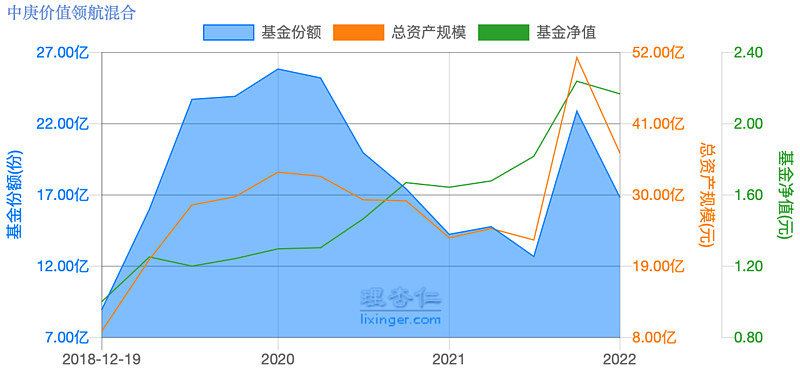

再看中庚价值领航:在2019年~2020年的龙头赛道牛市中,其跟上指数但没有实现超额收益,但自2021年,市场转向低估价值风格,其阿尔法效应快速显现。

3、基金份额及净值变化

再回到“中庚价值品质1年期”年报上来,近一年业绩表现一目了然。

注:该基金自2021年1月19日生效

基金份额变化:由于其未满一年封闭期,份额无变化。可以看该管理人管理的其他基金份额变化(即便是如此优秀的管理人,基民追涨杀跌也毫不手软哈哈):

持有人结构

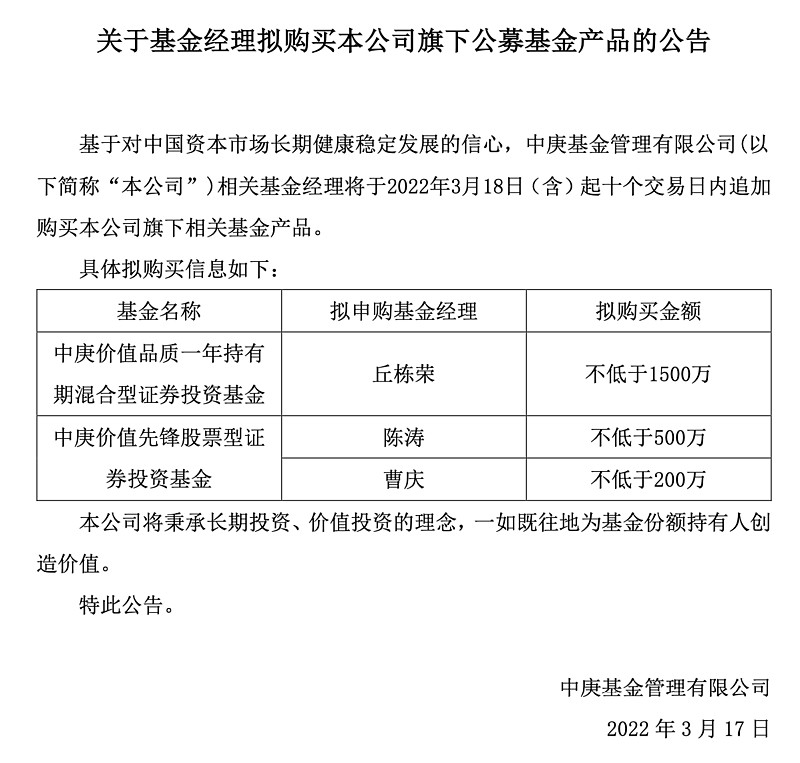

这是1年期基金个人投资者占比较多,基金管理人跟投,且根据最新公告,接下来基金经理自愿跟投1500万元,充分表现对该基金、该时点估值的信心。

四、业绩归因

一言以蔽之,择时能力和选股能力对基金净值的贡献。

我们看一看中欧曹名长管理的基金“中欧潜力价值混合”成立以来的净值驱动因素与选股能力。

曹名长是2015年年底接手该基金的,那么以2015年4季度报告来看,其当时累积净值为1.101元/份,其当时前十大重仓股PB(总市值/总盈利)约为2.24倍,ROE约为14.59%。

截止到2021年四季度,其累积净值(含分红)为2.2110元/份,四季度末前十大持仓PB为1.45,ROE约为12.82%。

6年过去了,业绩归因如下:

PB值只有原来的65%,但累积净值却是原来的201%,每份基金对应的净资产,是原来的310%,即增长了210%:估值对净值的贡献是负的,而基本面贡献了绝对的净值收益,可见老曹的选股功底之深。

五、基金持仓

我们看“中庚价值品质1年期”年报披露的持仓。

延续其低估价值风格,十大持仓新增“环太湖”区域性银行常熟银行,保利发展退出前十甚至清仓,中海、中国宏桥比例提升,煤炭资源依然占据较大的配置比例。

值得注意的显著变化是,除港股价值股之外,港股科技互联网企业纳入其持仓范围,如快手(占比1.81%)、完美世界、中手游等,说明所谓的“成长性”企业,一旦估值进入低估区间,也会进入丘栋荣的持仓范围,反应其持股的灵活性。

六、配置能力

由于其进入中庚以来,持有在权益市场上能寻找到投资机会(见其市场分析,2019年年初开始管理,有时命好也是竞争力哈),所以其权益投资一只占据高位。

而在汇丰晋信双核管理期间,更能反应其资产配置能力:

结合对应期间的报告解读,会更精彩。

七、管理文化

1、收费标准

中庚价值品质1年期管理费1.5%,托管费0.25%,这个都是行业普遍标准。但其申购费1.5%且没有优惠费率,则让人比较惊讶了。其申购渠道也比较少,不知道是基于什么考虑。

2、申购及规模限制

这一点要给丘栋荣点赞,在其认为市场估值时机不太好的情况下,会主动控制规模,限制申购,如2021年7月份、2022年年初。而在其认为市场出现机会的时候,则会放开申购,甚至管理人会加大跟投,比如最近:

八、基金估值

年报中基金经理策略分析部分,有关于估值的解读。建议一并阅读。

1、中证800估值(比较基准)

“估值方面,2021年上市公司整体盈利大幅度修复和10年国债收益率显著下行,整体估值水平自年初的高位消化至历史中性水平,中证800股权风险溢价从去年年末的-0.65倍标准差回升至0.19倍标准差。”翻译过来,中证800估值吸引力有所上升,但整体估值偏中性哈哈。

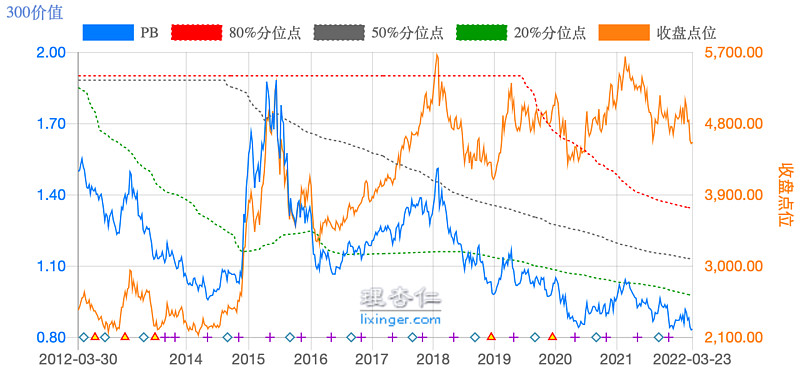

2、300价值估值(策略风格估值)

低估值价值投资的选股池依然比较满。

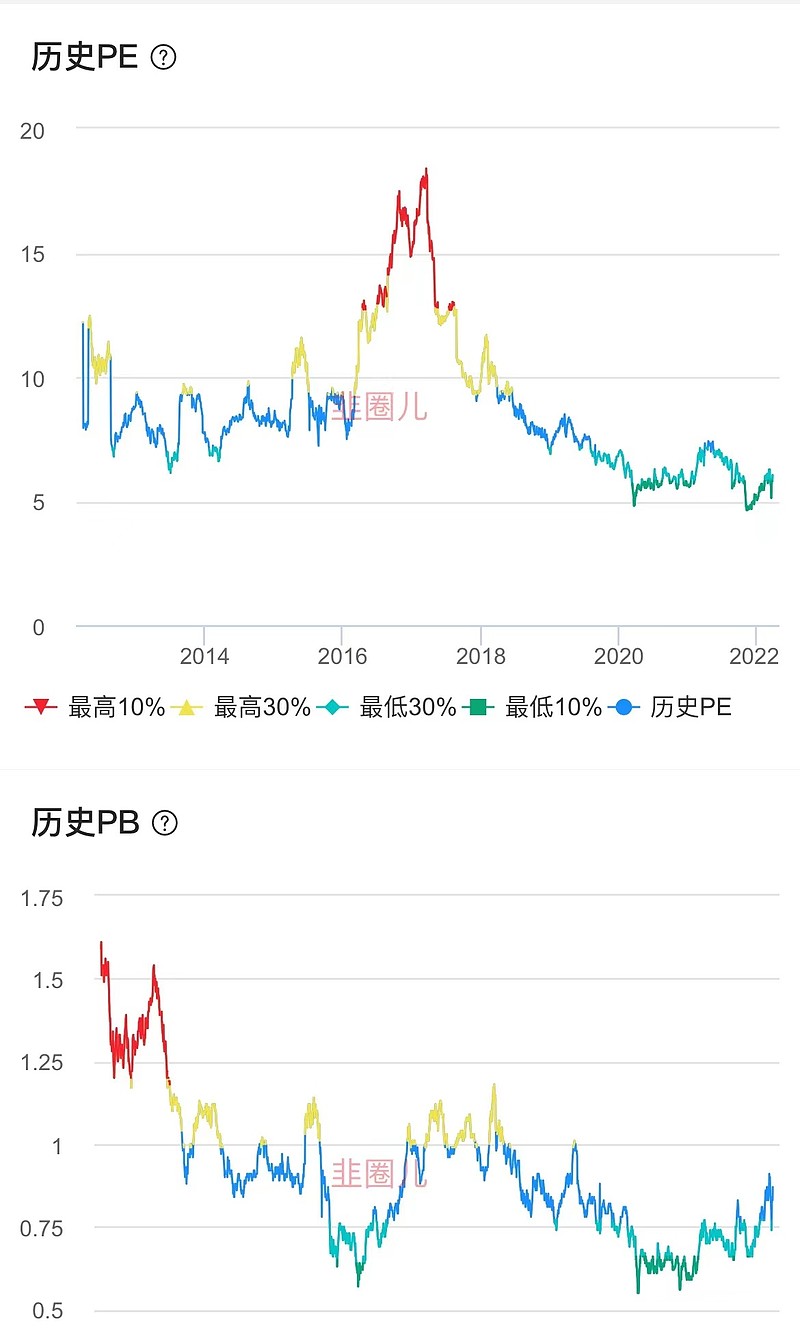

3、港股价值股及互联网

这个不用分析了,估值依然在膝盖以下。

年报:“基于股权风险溢价的资产配置策略,本基金报告期内维持了对权益资产较高的配置比例,其中港股配置比例也维持在本基金合同约定区间内的较高水平。”

4、基金💰十大持仓基本面与估值(PB-ROE)

前十大持仓平均PE为6,PB为0.9,ROE为14.4%,从估值角度看,具备较强的吸引力。

结论:

投资者在购买某只基金时,经过由表及里地分析之后,还需要知道自己的需求:投资周期、投资价值观、波动承受度、预期收益率等等,在此基础上,看这只基金是否能够匹配。

以中庚价值品质1年期基金为例,基金经理的策略和风格、长期的业绩表现、低估价值策略的业绩归因,以及基金经理的申购赎回安排,都符合我的投资理念,让我仍然疑虑的因素:其依托的基金公司成立时间较短,其管理风格、资源以及投研能力还需要观察判断;另外一点,与同类基金(如同属于低估值价值策略的中欧价值潜力等基金)相比,其申购费过于高昂,让人比较难以接受。