中国银行业的资产负债表与房地产深度捆绑:

超40%贷款与房地产有关;

中国居民财富过于集中房地产,大约占80%-90%;

中国地方政府严重依赖土地财政模式,目前还在人为制造套利游戏迅速透支市场前景。

不论是银行业、居民,还是地方政府,统统绑在同一艘船上,房价一旦崩盘,所有人都将窒息而亡。

但中国经济的债务空间,明显已快顶到天花板了。

而房地产作为各种信用抵押工具最底层的资产,房地产价格下降对银行业的影响可谓最直接。

附1:1998年金融危机下的香港

1997年,亚洲金融危机在东南亚各国陆续爆发,作为东方贸易中心的香港亦受到影响。危机爆发后,香港股市开始大幅下跌,各大银行纷纷开始收紧银根,回笼资金。而香港金融管理局为了保卫港币兑美元汇率不得不大幅提高利率。

资金成本上升及场内资金套现等多重因素致使房价失去有力的支撑,香港房价自1997年10月起开始出现下降,从1997年10月到1998年10月间,香港房地产市场交易呈现出量价齐缩的局面。1998年1月~10月间香港楼宇买卖合约宗数为8142宗,与1997年同期相比下降55.4%,而房价也较1997年同期下跌50%~60%。

房价下跌及经济危机让不少背负房贷的还款人面临着巨大的压力,一些人甚至成了“负资产”者,一时间,曾经热火朝天的香港房地产市场变得冷若冰霜、人气寥寥

地产泡沫破灭后,政府的财政收入下降近三成,在制定财政预算方面面临着极大的压力。事实上,房价下跌不仅使政府财政收入受到影响,银行方面也不容乐观。截止到1997年6月,香港银行业与房地产有关的贷款金额占总贷款金额的45.7%。

同年香港住宅按揭贷款拖欠比率仅为0.29%,到了1998年,此项数据激增至1.14%。危机开始出现向全社会蔓延的迹象。

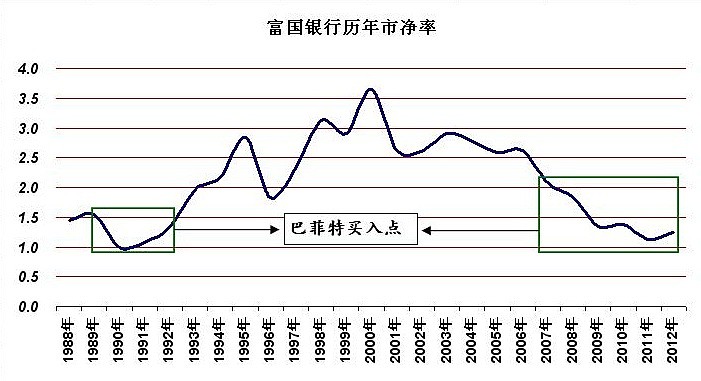

附2:1990与2008年的富国银行(来自《巴菲特投资案例集》)

在1990年左右,美国西海岸的房地产市场陷入供过于求的困境,美国银行业股价都大幅下跌。富国银行作为美国最大的房地产贷款银行之一,也难以幸免,股价在低位徘徊,1988-1990年底的市盈率分别为6.5、6.7、4.3倍,市净率分别为1.4、1.5、1.0倍。

在1989年,巴菲特已经买入了富国银行约85万股的股票,每股成本估计约为70美元,市盈率约7倍,市净率约1.5倍。

当1990年股价进步下跌后,他又大幅买入,年底共持有500万股,占富国银行总股数的9.7%,接近无需向美联储申报的10%上限,总买入成本为2.89亿美元,每股成本为57.9美元,市净率1倍,市盈率4.3倍。

巴菲特认为富国银行的管理层非常优秀,贷款的风险可控,即使发生房地产大幅下调的风险,也不会造成大幅亏损甚至倒闭。他认为,富国银行490亿美元的贷款,即使产生10%的不良贷款,即不良贷款额为49亿,这些不良贷款中假设30%的本金收不回来,那么损失的本金总额约15亿,但富国银行一年的税前利润加上提取的拨备也大约为15亿美元,在这种情况下,也能做到损益两平,而利润下降只是短期的,对长期投资的现金流影响不大。

巧合的是,巴菲特的最坏打算在1991年变成现实。1991年,富国银行了经历房地产市场的大幅下滑,坏账增多,当年提取了13.35亿的减值拨备,造成净利润接近零,并在1992年继续大幅提取了12.15亿美元,不过这些提取超过了实际所需,在之后几年又大幅缩减了减值拨备提取额。即便如此,富国银行的营业收入和净资产还在不断上升,到1993年,净利润基本恢复到1990年的水平。

巴菲特在1992年和1993年继续增持了富国银行的股份,1992年和1993年增持股份的市净率分别1.2倍和1.5倍。至1993年底,巴菲特共持有679万股,总成本为4.23亿美元。

由于富国银行的净资产不断提高,股价并未下跌,反而逐步上升,到1993年底,股价已经上升了1倍多。不包括分红,1993年底的市值达到8.8亿,投资收益率为108%,三年来的年均收益率为26%。

随着净利润的逐渐增加,市场也越来越看好富国银行,再加上20世纪末的牛市,富国银行的市净率逐步提升。到2000年底时,市净率高达3.6倍,伯克希尔持有的富国银行股票市值达到30.7亿,成本为3.19亿,总收益率为9.61倍,十年的年均复合收益率为25.4%。

在市场亢奋期,巴菲特从1997年开始减持富国银行的股份,到2001年约减持了三分之一的股份,减持期间的市净率约为2.5-3.5倍。 富国银行两个估值极低阶段,均是拜房地产熊市所赐。

富国银行两个估值极低阶段,均是拜房地产熊市所赐。

2005年以来,伴随富国银行股价估值的降低,巴菲特每年都在增持富国银行的股票,特别是2008年金融危机以后,增持的幅度较大。

2008年开始,富国银行的股票市净率重新跌至1.5倍以内。

从1988年至2012年,富国银行的非利息收入占比一直处于增长趋势,1988年为25.7%。2012年为49.8%,体现出其竞争优势;另一方面,富国银行的杠杆率在逐渐减小,1988年的净资产与总资产的比例为4.9%,2012年为11%,这也导致其净资产收益率有所降低。