$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $东瑞股份(SZ001201)$

昨日,猪股一片狼藉,连牧原这样的权重都暴跌5.9%,部分机构出逃迹象明显。而生猪市场猛涨,猪股为何如此狼狈?下面笔者简要分析逻辑和接下来猪周期可能的演绎。

在分析之前,我们来简要介绍一下当前市场对猪周期的逻辑,基于官方公布的能繁母猪去化数据(产能依然去化不足),大家普遍认为明年初还有一次探底(所谓的三次探底)。三次探底是梁大师最先提出,本人也以新的猪周期划分视角进行了论证《穿越历史迷雾,以新的猪周期划分视角,研判当下!(一些新的观点,欢迎留言讨论)》(点击可见本人专栏文章置顶)。下面,笔者结合开始解疑答惑。

(一)近几日猪肉股为何大跌?

答:既然主流投资者们纷纷认为能繁母猪去化不足,明年要三次探底才能充分去化能繁母猪。那么,最近生猪价格如此迅猛增长,对能繁去化就是重大利空。所以,部分机构出现了分歧,在猪股的关键压力位开始出货(如下图),先行避险。再加上是6月底,要把资金兑现进行半年清算,所以导致了近2日的暴跌。

我们通常说,买在分歧,卖在一致,现在市场分歧非常大,我们可以肯定猪周期绝对没有见顶。那么我们接下来要观察猪股这波调整何时缩量企稳,就是我们再次进场的信号。总之,猪股放在明年来看,赔率非常高。

(二)既然能繁母猪数量仍在高位,为何最近生猪价格猛涨?

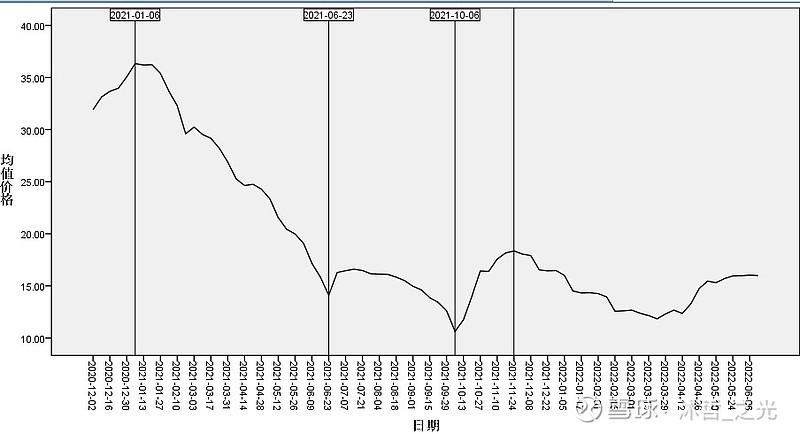

本人以前的观点认为:“从2021年年初,生猪价格从高点37元(外三元)一路崩塌式下跌到6月23日最低点12.67元,1周内迅速反弹到16.65元,然后又迅速震荡式下跌到10月5日的10.77元。作为养殖户面对生猪价格如此塌方式暴跌,必然会在价格底部出现恐慌式绝望,而养殖成本又居高不下,养的越多亏得越多,但为了保持将来周期反转后能迅速扩张产能,必然会采取淘汰落后三元母猪,尽量保持二元能繁母猪数量,同时减少配种,甚至弃养仔猪,这会导致二季度以来的供给减少,而能繁母猪却没有明显去化。同时,业内预期2季度反弹行情,压栏惜售、二次育肥增加,叠加疫情导致运输不畅,这些内外因素共振导致2季度以来的猪肉和猪仔行情上涨。”——引用自本人原来的文章。

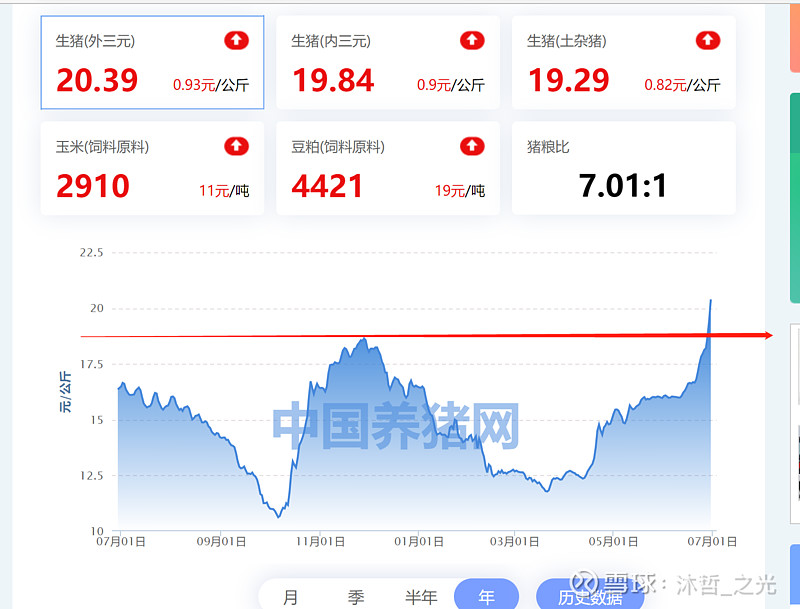

但是,最近生猪价格的涨幅完全大超预期。按照之前的分析,21年10月初生猪价格见到本轮周期最低点,对应的能繁母猪去化程度最大,配种率降到冰点,相应地这波生猪价格反弹至少要到8月见顶。而现在,才6月底价格已经来到20.39元,未来这波行情能到达多少?

近日的生猪价格已经强势突破了去年11月的高点11.64元,懂技术分析的朋友看到这张图应该很有感觉——这是标准的W底部突破,按照道氏趋势交易理论分析预测,一旦有效突破后,未来生猪价格反弹的高点至少会到达28.65元。有人可能会对道氏交易理论嗤之以鼻,不管你信不信,这套理论自然有它的价值,适用于任何大规模的市场,越是规模巨大、越是难以人为控盘的市场越有效。

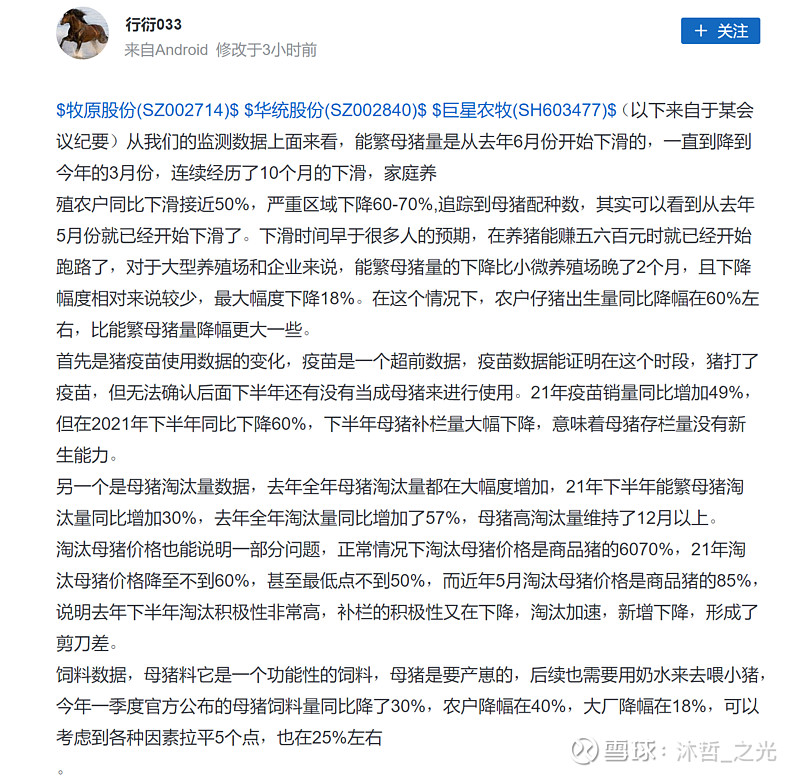

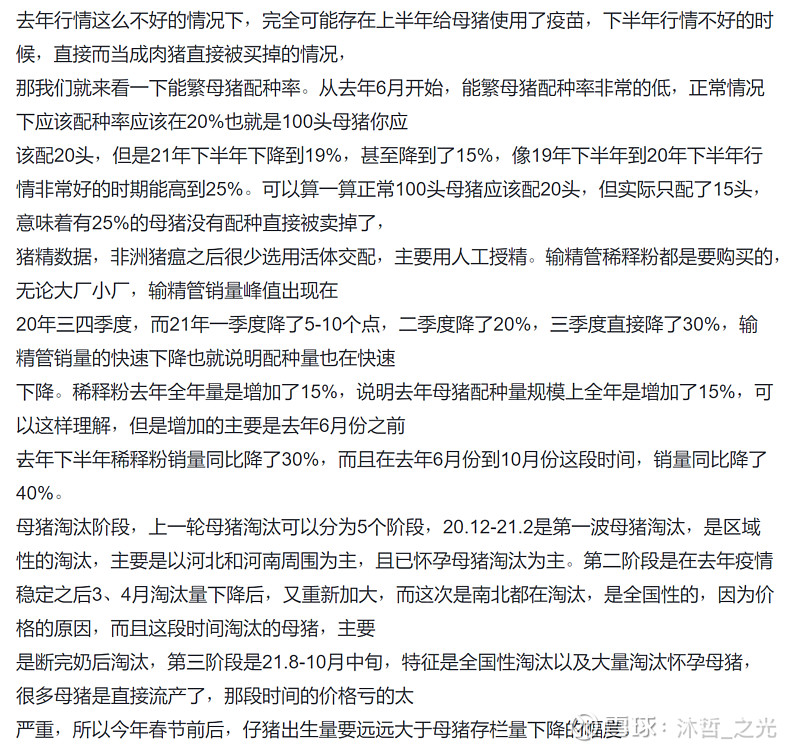

既然能繁母猪数据在高位,即便降低配种、压栏、二次育肥等因素,生猪价格上涨不至于如此猛烈,这不禁使我对官方公布的能繁母猪数据产生了怀疑(据养猪的朋友说,由于上面对保能繁母猪有任务要求,他们上报的数据是有水分的)。这里我们不深究这些因素,一起来看一段数据:(来自一位雪球球友的分享)

至于,这些机构的数据是否可信,还是说官方数据给我们开了玩笑,我们不置评论。但作为一名成熟的投资者,一定要充分预判各种可能的形势演变。目前,极有可能猪周期已经实质性反转,待到明年初生猪价格回踩一下,会直奔周期高点而去。

现在,部分机构投资者仍然对猪周期出现了分歧,但随着生猪价格这样六亲不认地一直猛涨下去,才会逐渐意识到猪周期可能真的反转,而一部分先知先觉和沉得住气的资金才能享受接下来这轮猪股主升浪行情。

结论如下:生猪价格短期的迅猛上涨,机构投资者产生了分歧,认为是利空;接下来,随着猪肉进一步上涨,反而会变成催化股价上涨的利好。这里,猪股回调的幅度不会太深,时间也不会太长,策略就是逢低做多,买足买够,长线持有!

俗话说,胸有蓝图,脚下有方向。本着大胆假设、小心求证的原则,本人对猪股整体走势做个预判,依据但不拘泥于规划图指导修正操作(就当纯粹算卦,不喜勿喷):

这波调整,可能做个比较经典的 “杯状勺柄”突破走势。至于标的,之前本人推荐过:东瑞股份、华统股份、巨星股份。当然,如果猪周期提前反转,傲农的出栏规划也值得重视。具体还要根据各猪企2023年的出栏规划修正。

最后,再附送一个1年4到6倍的福利:

历史上,民和股份是鸡周期之王,弹性特别好。每次启动基本都有6倍左右收益,2015年是全球禽流感引祖代鸡种减少、2019年超级猪周期(鸡肉替代),2022(23年)又有新的变量:一是全球禽流感爆发,5月海关已禁止进口祖代鸡。二是这轮照样高贵的猪肉价格;三是疫情得到控制,消费需求复苏;四是民和股份的出栏扩张。

最后,再看每次历史上盘底时间大约20个月,这轮底部已经17个月了,距离启动还有多久呢?