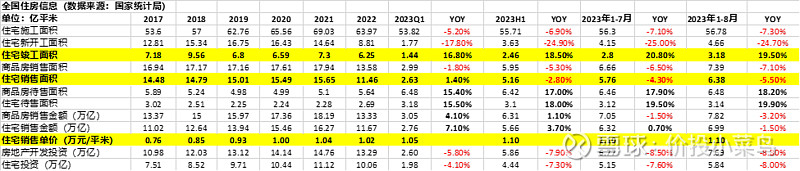

在保交楼加持下,房地产住宅竣工2年内有保障,23年以来住宅新开工面积和销售面积超过2019-2022年最高值7.3亿平问题不大。(2019-2022年,住宅竣工面积分别为6.8、6.59、7.3、6.25亿平)

关于存量住宅施工面积完工风险:2017-2022年以来住宅开工面积大于竣工面积的剪刀差累计累积的56亿平存量住宅施工面积在保交楼政策加持下,完工比例是估算老板电器未来市场需求关注的重点。在老板电器2023年三季度交流会上,准备向企业管理层提问,看看企业对存量住宅施工面积的完工比例是否有研究和判断。

关于23年住宅销售和新开工情况:2023年1-8月,住宅竣工3.18亿平,YOY+19.5%;住宅销售面积6.28亿平,已经超过2022年全年水平。住宅新开工面积4.66亿平,预计全年超过6.3亿平问题不大。2023年还能新开工,销售的住宅,要么是核心区好地段面向高端人群不愁卖,要么就是价格合适,楼盘周围有稳定的刚需群体,而且开发房企的实力不会差,用表格中住宅销售金额除以住宅销售面积得出的住宅销售单价在今年1-8月是1.1万一平,高于20-22年,也侧面说明了这一点。23年新开工和销售的住宅,完工风险应该很低,购房群体不差钱,接房后还得买厨电。按目前的水平,住宅销售后,交房大约1年半到2年之后,即使不考虑保交楼,也足够满足老板电器未来2年业绩发展之需。(注:国家统计局房地产数据页面底部有说明,复工面积不计入新开工面积。)

关于本轮过山车的心得。非热门行业,分红比例不提升到40%-50%的话,15PE是合理价格,按23年20亿净利润算,300亿估值(股价约30元)就该卖出一部分仓位,切勿恋战,持有现金耐心等机会。A股长期3000点徘徊,非热门行业的优质公司每年有的是低估的机会。当然任老板如果出个把分红比例提高到50%的公告,另说。

目前市值240亿,80亿净现金,按今年20亿净利润算,不考虑净现金估值是12PE,是我的成本价,算是低估,这个位置卖出没意思,只能熬了,至于跌到多少,22或是20,天知道。

下周二统计局应该会更新9月份的房地产数据,到时再更新表格。

以上内容不构成任何投资建议,请各位为自己的投资决策负责。