当下地产企业处于至暗时刻,近期万科事件进一步催化,市场悲观氛围极致演绎,绝望的前景判断层出不穷。现在谈地产投资价值也许不合时宜,但投资向来需要逆人性思考,本文尝试从12个关键指标对比6家典型房企的投资价值。

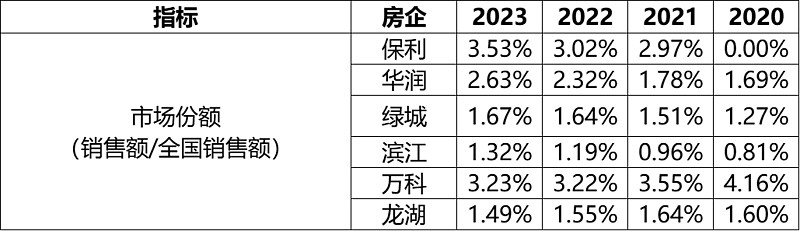

一、市场份额

整个行业下行期,最好投资市场份额还在进一步提升的企业,这样的企业虽然销售也在下降,但好过行业水平,也侧面体现企业市场地位变化;并且随着市场份额的提升,客户、供应商、银行等优质资源也会聚集,待到行业反转,强者会复苏和发展得更快。

二、销售均价

全国性房企(不含滨江)销售均价整体呈上升趋势,也体现出市场去化产品中改善占比的提升,这一轮行业调整最低迷的是刚需产品(投资客及刚需客);滨江去化均价最高,得益于深耕杭州及浙江市场;全国性房企中绿城和华润均价较高,侧面反应其产品布局的城市能级及板块区域位置较核心,整体资产质量也较高;万科、龙湖的整体市场份额有所下降且去化均价低,侧面反应其整体资产质量相对较差。

三、土地拓展(新拓销售比=新拓货值/销售货值)

土地拓展可以反应房企对行情下行做出的战略反应。华润属于家大业大,通过全周期平滑拿地的方式熨平行业周期,无论土地市场火爆还是冰冷都保持着几乎定量的拓展;保利虽然也家大业大,但是面对行业下行趋势依然收缩了拿地分量。绿城、龙湖都在土地火爆的20/21年拿了较高比例的土地;但是面对下行期,龙湖迅速收缩拿地,而绿城则通过持续的腾笼换鸟置换前两年的高价地。滨江则是凭借着区域深耕优势,在行业下行期甚至放大了土地拓展、但是依然很审慎。万科在2020-23年拿地比例不算高,当前出现资金短缺很大程度上不能怪罪地产周期,主要由于多元化的其他产业消耗了太多现金流。

四、新拓楼面价

新拓楼面价主要反应房企新拓土地的城市能级和价值,通常楼面价越高布局的城市能级越高、土地更有价值,吸引的客户群体也更偏向改善群体。在当前行业下行,前景不明朗的时间点,楼面价高的地块安全性相对较好,也更容易树立客户口碑和信心。绿城滨江的新拓楼面价最高,万科保利处于中游,龙湖华润最低,也侧面反应他俩新拓地块综合来看城市能级较低。

五、经营杠杆(=经营负债/股东权益)

经营杠杆属于无息杠杆,通常反馈房企吸引无息负债的能力。正常经营情况下,经营杠杆越高说明房企的上下游资源整合和占有能力越强。绿城和滨江的经营杠杆最高;万科保利次之;龙湖华润最低,但这也与他俩持有较多的投资性物业有关。

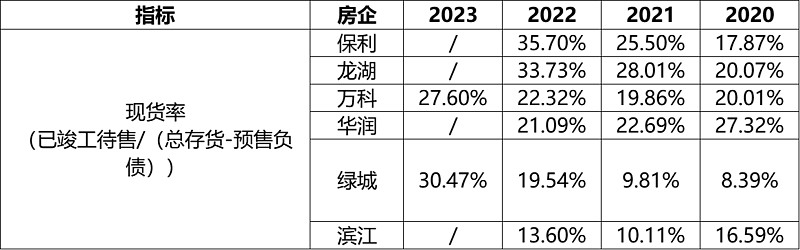

六、现货率(=现货/剔除预收房款的物业存货)

这主要跟踪房企的存货情况,通常现货率越高,说明周转效率越低,资金沉淀到了存货中,也反应期房销售承压或者未能及时调整销售策略去化。2022年的保利龙湖现货率已经超过30%,可见存货去化压力较大。滨江的去化结构最健康。绿城2023年现货率超过30%,今年也是需要重点去化现货(听说内部已经针对现货去化做了专门的考核方案)。

七、开发物业毛利率

通常这个指标反馈的是产品溢价或者成本控制能力,但由于房企开发成本中地价占了大头,地价占比越高的房企开发毛利率越低,并且越是偏改善的产品他在成本投入上也会更高,在售价承压的买方市场中,毛利率会被普遍压低。绿城和滨江的毛利率排在末端。

八、销售费率、管理费率(=销售or管理费用/当年销售金额)

滨江确实是效率顶尖的房企,当然和他区域深耕的战略定位相关,他两费的控制能力简直让人羡慕。绿城的销售费率也非常低,可算行业标杆,这也体现绿城的品牌和客户认可度;但是管理费的管控真是让人诟病。保利和华润的两费管控中规中矩。万科的销售费率攀升较快,看出其销售压力较大。龙湖在两费管控上都相对较差,两费指标均高于3%,销售和内部管理效率需要提升。

九、利润现金情况(=当年经营现金流-当年利润)

这个指标主要想看看企业对于利润现金化的考虑,是否能将利润兑现成现金。当前仅绿城能从2020-23年实现经营现金流大于利润,滨江大概率今年也能实现,保利23年应该可以实现现金流大于利润,但综合几年还是负数。龙湖中规中矩,华润家大业大胆子大。万科虽每年称经营现金流为正,但是均覆盖不了利润。

十、合联营公司投资回报率(=合联营公司收益/上年末权益净值)

每家房企都拥有较多的合联营公司资产,我们常说的表外资产。滨江龙湖的合联营公司回报率较好,万科近几年合联营公司投资回报率较差。

十一、无抵押现金短债比(=无抵押资金/一年内还本付息)

从指标看,万科当前无抵押现金短债比只有1.25,处于最危险的地位,且近几年的现金短债比迅速下降。绿城1.8倍处于相对安全的位置,这与管理层提前置换短期债务有重要影响。龙湖现金短债比1.68,但处于迅速下降趋势中。滨江华润保利的现金短债比1.6-1.8相对平稳;

十二、有息负债综合融资成本

越是血统纯正的国央企确实更具有融资成本优势。华润、保利的综合融资成本可以控制在4%以内,龙湖也是民企里融资能力顶尖的存在。从变化趋势看,万科和龙湖融资成本升高,华润和绿城融资成本在进一步降低。

以上仅从经营角度筛选12个指标对6家典型房企进行分析,静态来看经营质量,我的排序是滨江、绿城、保利、华润、龙湖、万科。当然,投资还要综合考虑估值和安全边际问题。

虽然当下地产行情悲观,需求和供给端一齐萎缩;但我相信常识,地产行业必将存在,对住房以及更好住房的需求不会永远消失。沉舟侧畔千帆过,病树前头万木春;随着竞争对手逐渐立场,面粉与面包的关系更加健康,那些秉承做好面包的企业会在经历周期洗礼后,迎来更加健康广阔的发展。

就这样吧,再次希望我热爱的地产行业和地产人能快速迎来黎明。

注:本人持有文中某标的,分析仅代表个人观点,本文不构成任何投资建议。