未来不再一日一更,也不再简单复盘,更多的时候去深入研究个股个债,希望能得到更多可以重仓的机会,而非过于摊大饼,恳请理解和支持。

一、上海沿浦正股分析:

1.主营业务:

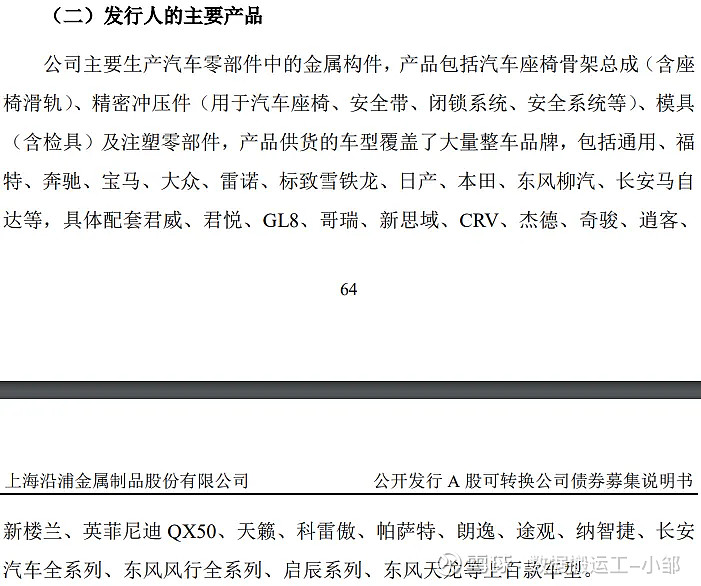

主要从事各类汽车座椅骨架总成、座椅滑轨总成及汽车座椅、安全带、闭锁等系统冲压件、注塑零部件的研发、生产和销售。公司的主要产品为骨架总成、冲压件、模具、注塑。

2.年报情况:

公司一直以来的营收稳健上涨,净利润也相对稳定上涨,结合公司经营性现金流长期为正,代表着公司赚的都是真金白银,这一点非常好。

23年收入同比增长35%,净利润同比增长99%,在这个经济下行的时期,是显得如此难得和珍贵,资产负债率51%,有息负债率27%,说明公司经营非常稳健,21年开始库存周转天数上涨了10多天,比同行光启技术152天、天成自控146天要好得多,当然业绩方面也要比天成好,但被光启秒杀。

资产负债表方面,货币资金仅7千万,说明资金非常紧张,应收占比36%,考虑客户都是知名品牌,风险较低,是超级轻资产公司,未来的折旧压力会很小,资产利用率几乎是同行的两倍;长期待摊费用占比9.4%,极高,主要是装修费用和模具费用,还算合理;除了转债就只有短期借款9千万,所以短期内资金压力不大,就算有压力也完全可以加快应收收回,所以整体来说资产质量较高,经营也稳健。

利润表方面,公司对费控管理到位,研发投入增速较高,减值损失没有大额或者大比例情况,整体情况非常不错。

3.季报情况:

营收同比增长一倍,净利润同比增长187%,超过了去年上半年水平,是非常优秀的。

4.预计未来季报情况:

根据之前的情况,预计2季度营收同比增长60%左右,净利润同比增长100%左右,整体情况非常不错;还没发不出去就有预告了,可惜了。

5.板块及正股活跃度:汽配作为市场上最活跃的板块,非常值得期待,正股波动率48%,活跃度很好。

6.概念:有高铁、新能源汽车、华为汽车、华为概念,概念不错。

7.估值:市盈率28倍,股息率0.94%;可参考同行,天成市盈率159倍,股息率零;光启市盈率60倍,股息率0.78%,当然光启的毛利率达46%左右,而天成毛利率22%左右,比沿浦14%左右要高得多,所以估值比同行低是可以理解的,但考虑公司的增长性,我认为28倍并不高,按预计今年年报1.4亿净利润计算,则市盈率23倍;股价处于近三年的中位,还是认为值得持有的。

8.预期:

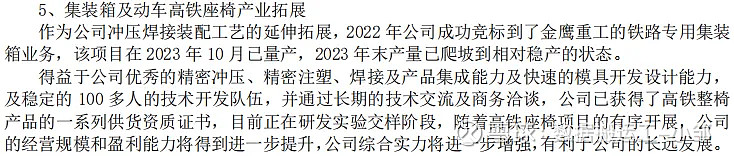

已获得了高铁整椅产品的一系列供货资质证书,目前正在研发实验交样阶段,随着高铁座椅项目的有序开展,公司的经营规模和盈利能力将得到进一步提升,公司综合实力将进一步增强,有利于公司的长远发展。

铁路业务:

铁路集装箱业务进展非常顺利,除金鹰重工下了5个多亿订单外,其他的铁总下属的公司,也可能会下订单。

随着公司的产能扩张和业务的深入,可能会给未来带来更多的可能。

9.不足:

公司与东风李尔集团、麦格纳、中国李尔、延锋智能、临港均胜、泰极爱思等国内外知名汽车零部件厂商建立了良好的合作关系,是东风李尔集团、麦格纳集团最重要的战略供应商之一。

但这些公司的可能主要是传统车企,而新能源车方面欠弱,这可能会是一种危机,就看公司如何去转变了;当然公司也在准备发行新股去募集资金增加新能源车座椅项目,考虑目前的新能源车座椅具有更自动化、智能化、舒适化、人性化,尤其是以塞力斯为代表的智能座椅,公司是否能成功打入敌人的堡垒还有诸多不确定性。

二、转债分析:

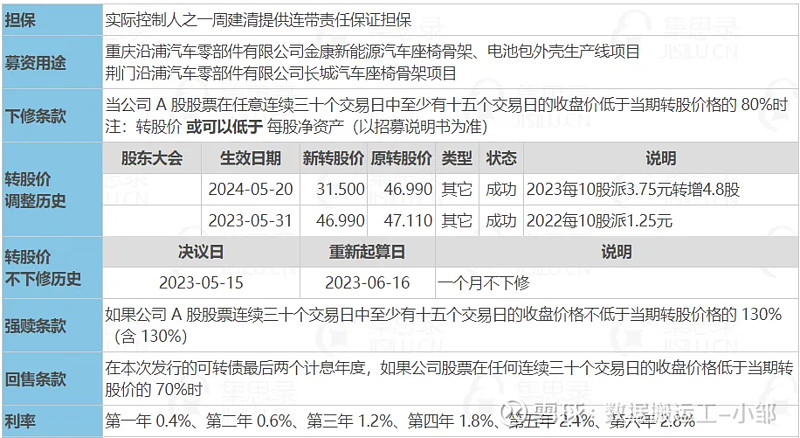

1.规模3.84亿,溢价率38%不到,到期税前收益0.27%,转债占流通市值12%,剩余4.34年,转债波动率22%,无下修历史,大概率不会轻易下修,到期赎回价和利息略低,大股东提供担保,转债安全性高,可靠。

2.转债不存在瑕疵,目前价格处于历史低位,历史最低价107元,还有10元空间,纯债价值93元,也就是有24.5元的期权价值,去年底显示基金持仓39%,不算特别高,但也不低。

3.预期,估计涨到139元的问题不大,如果再跌,我会考虑持仓,当然要低于110元才敢重仓。

三、转债快讯:

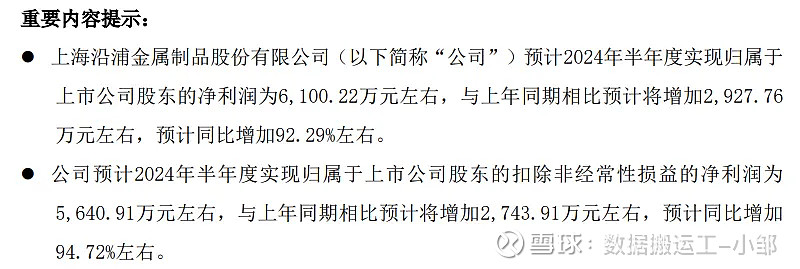

1.耐普预告净利润同比增长50-69%;沿浦预告净利润同比增长92%。

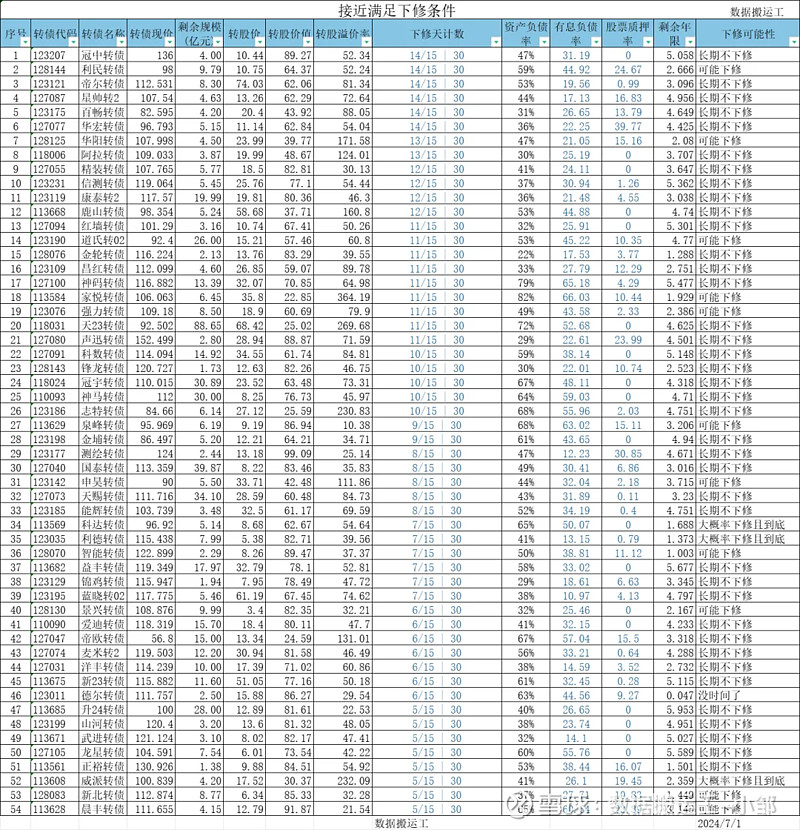

2.科华提示可能满足下修条件,大概率满足,可能下修;锋龙、志特、科数、冠宇提示可能满足下修条件,大概率满足,可能3-6个月内不下修。

3.神通大股东减持17%转债,还有23%;雅创大股东减持28%转债,还有7%。

4.闻泰、晓鸣、斯莱本次不下修;合兴、佩蒂、联创3个月内不下修,合兴真是头铁;永22、天业、莱克、海能6个月内不下修,直接扔了就好了。

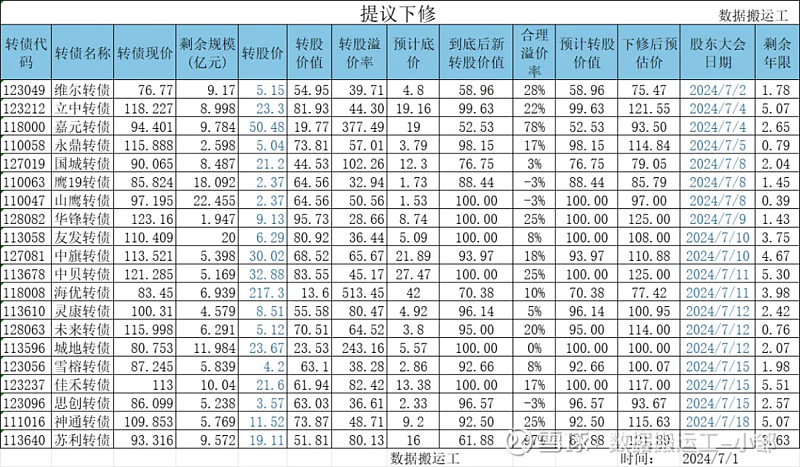

5.苏利提议下修,大概率会下修到16元左右,没有意义,所以就算我预测它下修也不参与。

6.国力、利群注销股份提示债权人,可能价格高了。

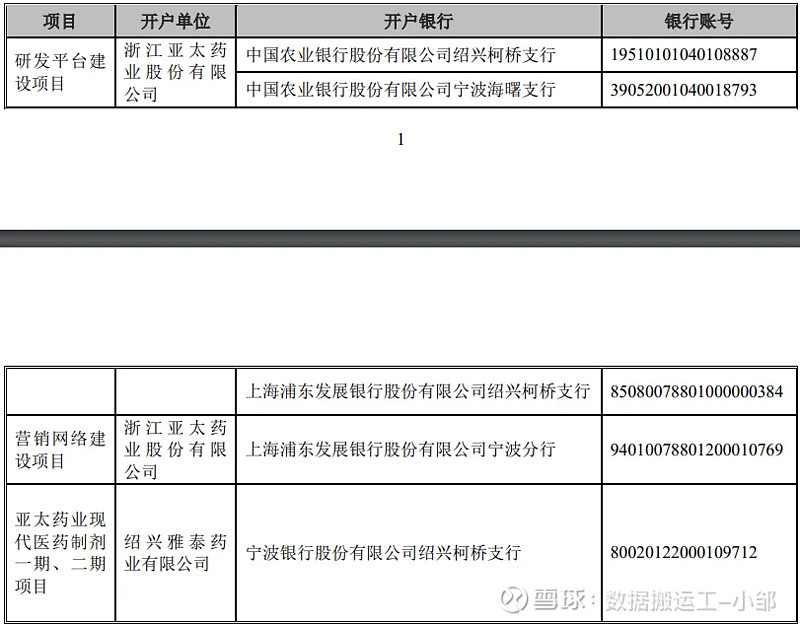

7.亚药的转债募集资金专用账户便来变成,我觉得是非常不靠谱的一件事。

8.交建下修到底,新转股价值95.93元,已经透支了预期;亚药下修到3元,底价2.67元,新转股价值84元,又是一个巨大的打击。

9.惠城3个月内不强赎。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。