一、优质转债:

1.超达转债,溢价率5%,4.5亿规模,目前是因为转债占流通市值过大,导致股价被压着,当然现在价格也略高,待118元的时候就非常不错,正股非常活跃,微盘股,汽配板块。

2.冠中转债,溢价率8%不到,规模4亿,到期收益为1%,有下修到底历史,公司有强烈的强赎意愿,有核污染治理概念,估计还会炒作这种概念,不过这种债不需要格局,赚点小钱就跑路。

3.金丹转债,溢价率9%不到,规模7亿,到期收益为正,有下修到底历史,公司有强烈的强赎意愿,股价历史低位,周期底部,有极大的反转或反弹预期,不过这种债吃肉就走,格局非常容易坐过山车。

4.晨丰转债,溢价率9%不到,规模4.1亿,正股弹性极好,低于120值得重仓。

5.大叶转债,溢价率11%,规模4.8亿,正股有一定的弹性,有下修到底历史,公司有强烈的强赎意愿,低于115值得重仓。

6.雪榕转债,溢价率15%,规模5.8亿,正股有一定的弹性,有下修到底历史,公司有强烈的强赎意愿,到期收益2.7%,如果年报后低于110值得重仓。

7.希望转2,溢价率16%不到,规模81亿,到期收益1.9%,猪周期底部,不一定是什么时候反转,但新希望大概率会比其他一般的友商活得久一点,随着行业的逐步淘汰,公司也能受益,也就是既有反转预期,也有友商破产倒闭而受益的预期,但是未来很可能不会有像2021年的史书级行情了,毕竟国家要求物价稳定,作为民生行业也就不可能长久暴利,而且还有再次下修的预期,整体上是非常好的防守兼进攻性标的。

8.宏丰转债,溢价率18%不到,规模3.2亿,电力板块,有下修到底历史,公司有强烈的强赎意愿,到期收益0.6%,夏天到了,是时候炒作电力了,而且正股已经很久没有表现了,目前市场上已经开始炒作电力概念了,比如前两天的新港。

9.天阳转债,溢价率18%不到,规模9.8亿,软件板块,数字经济概念,非常符合国家目前关于发展数字经济的概念,有下修到底历史,公司有强烈的强赎意愿,到期收益0.4%,股价历史低位,正股有较好的弹性,值得重仓。

10.今飞转债,溢价率19%,规模1.7亿,汽配板块,有两次下修到底历史,公司有极为强烈的强赎意愿,正股弹性较好,转债历史上是大妖债,可惜临期了,但可以摊个小饼。

11.新北转债,溢价率19%,规模8.8亿,计算机板块,数字经济概念,非常符合国家目前关于发展数字经济的概念,有下修到底历史,公司有强烈的强赎意愿,到期收益0.4%,正股有较好的弹性,可以摊个大饼。

12.祥源转债,溢价率20%不到,规模4.6亿,改性塑料板块,典型的低价低溢价小盘债,市场很可能低估了正股的波动性,正股是微盘股,既可以享受微盘股的炒作,也可以享受柚子的炒作,同时还有业绩增长的可能,到期收益1.3%,正股有较好的弹性,可以摊个厚饼。

13.宇瞳转债,溢价率22%,规模6亿,安防设备板块,有下修到底历史,公司有强烈的强赎意愿,到期收益为正,正股有较好的弹性,股价历史中低位,有机器视觉、汽车电子、安防、华为、无人驾驶、新能源汽车、虚拟现实、职业教育,可以摊个厚饼。

14.福新转债,溢价率24%不到,规模2.8亿,膜材料板块,有消费电子,华为、苹果、新材料概念,正股弹性极好,到期收益为0.2%,可以摊个重饼。

15.白电转债,溢价率24%不到,规模8亿,电力板块,智能电网、柔性直流输电、新能源汽车、光伏、轨道交通、华为、宁德时代、特高压、一带一路概念,预计回撤不会超过6%,正股有较好的弹性,夏天到了,是时候炒作了,可以摊个中饼。

二、应对未来:

目前的经济形势并不乐观,产业更新和经济周期不可避免,只要有技术升级和产品上的更新迭代,不可避免的就会有很多公司被淘汰,最后破产倒闭,上市公司也不会有例外。

接下来,非常考验企业活下去的能力,而活下去最核心的是现金流,而资产负债率、有息负债率、现金充裕度是现金流的重要指标,不但要经营性现金流,还有现金余额,每只松鼠都会在过冬前准备好食物,而在经济回落的冬天,又有多少个公司做好这种准备呢,答案是极少的。

很多人对资产负债率、有息负债率、股票质押率并不敏感,认为这并不算什么,甚至觉得行业就是这样,根本不需要担心,但是作为一个投资者,如果连风险意识都没有,说明风险已经来临了。

过去没有一个转债违约,现在除了搜特实质性违约,蓝盾、鸿达也必定会实质性违约,未来会越来越多违约案例,总有很多投资者认为上市公司就应该金身不破,金刚罩铁布衫还能被破,更何况上市公司并非全是优秀的公司,很多只是滥竽充数,又或者行业变更、领导决策失误等导致衰败。

目前我选择,会尽量看一下公司的基本面,不为别的,只为排雷,当然排雷并不代表能把全部雷排除,但可以近最大程度上避免雷,主要的排雷方法有,资产负债率法、有息负债率法、股票质押法、应收法、无形资产商誉长期待摊费用法、亏损法、年报预亏法、占比法等。

1.资产负债率法:把资产负债率超过60%的尽量排除掉,下表就是最新数据资产负债率超过60%的名单。

2.有息负债率法:把有息负债率高于60%的尽量排除掉,下表就是最新数据有息负债率超过60%的名单,注意,亚药如果剔除转债问题,有息负债率极低,所以亚药可以说是无辜的,当然对有下修历史的转债容忍度可以适当提高一点。

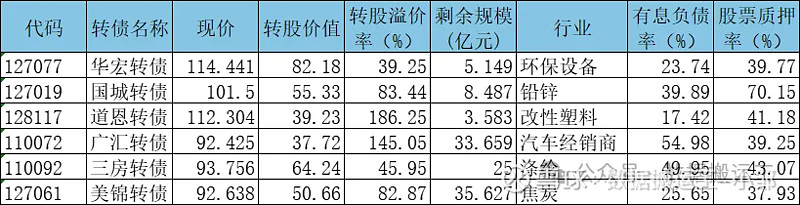

3.股票质押法:股票质押率太高,一个是正股容易暴雷被平仓,这会引起巨大的波动,另外质押率太高影响下修意愿,把有息负债率高于35%的尽量排除掉。

4.应收法:这个应收包括应收账款、应收票据、其他应收款、合同资产、其他流动资产中的应收款、长期应收款、其他非流动资产中的应收款,把资产占比超过25%的排除掉,因为无法用爱问财直接搜索出来,这里就不列举了,爱问财能搜索出来的就达45支,实际会超过100支。

5.无形资产商誉长期待摊费用法:把资产占比超过10%的排除掉,因为无法用爱问财直接搜索出来,这里就不列举了,爱问财单无形资产占比10%搜索出来的就有9支,实际会超过30支。

6.亏损法,把连续2年亏损的公司剔除掉,因为爱问财无法把年报预亏的增加上,所以无法搜索,需要自行查找。

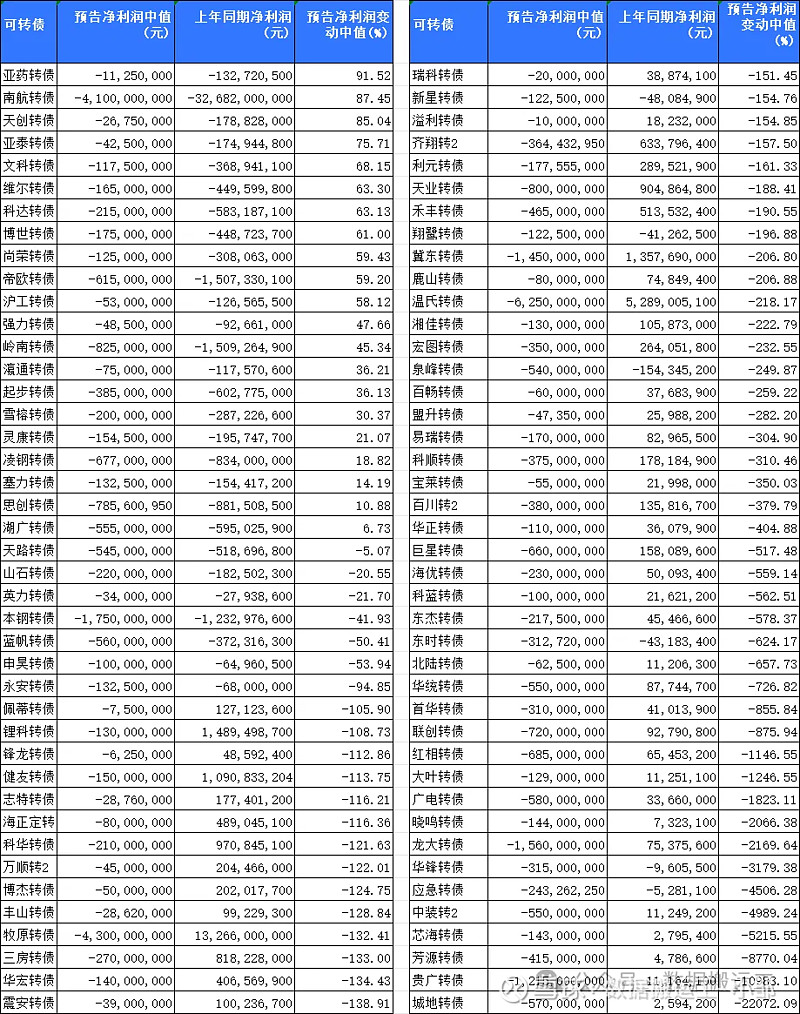

7.年报预亏法,把年报预亏的排除掉:下表就是最新2023年预亏的名单,当然这个有点太简单粗暴,却是最简单的排雷法。

8.占比法:即转债占流通市值的比例,把比例超过50%的剔除掉。

从结果来看,除了中装、富春、宏昌、利元、首华、漱玉外(齐鲁微调无用),其他均未下修,这些债一旦下修到底将对正股打压极大,尤其是帝欧、文科、中装,而重银、山路、齐鲁无法下修。

这占比中,有很大部分属于新能源板块,比如志特、利元、锂科、道氏、豪鹏,在投资中,我也尽量远离这种新能源板块(不含新能源车概念);同时传统行业占比也非常高,比如帝欧、富春、文科、中装、绿茵、山路、漱玉、金埔、科顺。

也可以把占比法设为转债余额占总市值比例,比例高于40%的剔除掉。

这里非常多的是传统行业,或者说是夕阳行业,比如帝欧、中装、山路、文科、广大、苏利、神马、科顺、本钢。

当然,排除法其中,我可能会买入城地、超达、宏昌、亚药、金盘、新23、博俊、西子等。

不贩卖焦虑,不贩卖负面情绪,只是为了更稳健的投资,如果有深入了解的能力,其实可以挖掘出不一样的财富,但是作为普通的投资者,我们可能没有更多的能力去深研,去调查,做不到精通,无法看懂的公司,选择远离就好了,毕竟市场有那么多标的可选,为什么要选择走钢丝呢。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。 #可转债大饼# #可转债# #下修# @今日话题

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。