严格来说,博弈下修并非是一个好策略,但只要价格够低,那么这个策略大概率是稳赚不赔的,下面我们就针对值得博弈下修的转债进行一一分析。

A、大族转债:

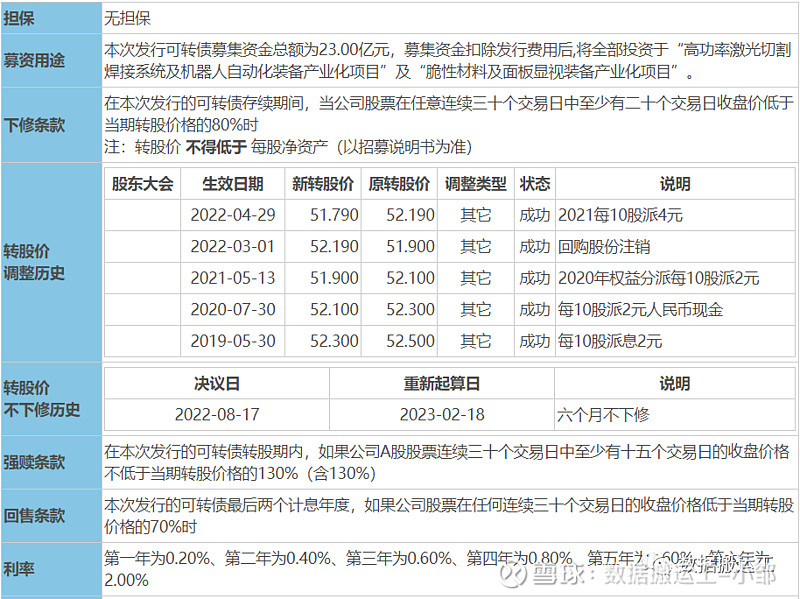

1.转债到期赎回价为105元(以下简称为赎回价),还有1.077年,加上利息,到期保本价为105.88元(不含税,下同),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息;

发行规模为23亿(以下简称规模),几乎未转股,占流通市值比例较低(以下简称为占比),为8.92%,转股动力较小。

2.转股价值为50.8元,价格为106.5元,持有到期则亏损0.8元,可以说几乎保本,目前的纯债价值为103.43元,也就是说回撤不会超过3%,税后收益率公式=持有到期收益/剩余年限/转债现价*100%。

3.2022年08月17日宣布6个月内不下修,转债到期时间很短了,公司在等待反转,考虑转债是中高位发行的,我认为目前相对低位,所以公司还不甘心在这个价格下修,但是时间并不会停止流逝,随着时间的越来越近,公司会越来越着急,我估计03月13日起4个月内会下修,也就是说大概率半年内会下修。

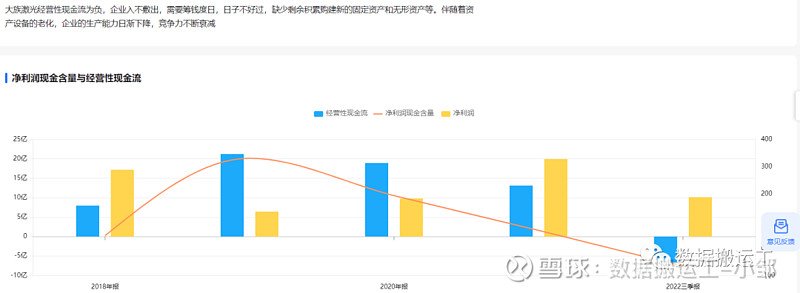

4.公司的资产负债率为51%、有息负债率为26%、有息负债为58亿,而货币资金为83亿,利息费用却每年呈现递增趋势,我认为资金上,还是有一定的疑问,所以不管从各种数据上看还是经营活动产生的现金流上看,公司的资金都是有一定的压力,如果能快速解决转债问题,对公司来说无疑是一个好选择,但是公司从未下修,说明公司非常看重股权的稀释。

5.看起来公司很赚钱,其实赚的都是白条,应收(含合同资产)占总资产的25%,信用减值损失极大;存货占总资产的17.26%,极高,资产减值损失极大;无形资产商誉长期待摊费用占总资产的5.35%,我个人认为非常高;整体来说,公司的资产质量较低,那么市场也不太可能会给予较高的估值。

6.当然,这种公司除了嘴硬,哪里都不硬,所以成功博弈下修后,我并不建议再博弈强赎。

7.提议下修,届时转债合理价格为115元,按目前计算,收益8.5元,半年内实现,那么年化收益率约为16%+。

B.岭南转债:

1.转债到期赎回价为107元(以下简称为赎回价),还有1.6年,加上利息,到期保本价为108.04元(不含税,下同),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息;

发行规模为6.6亿(以下简称规模),几乎未转股,占流通市值比例一般(以下简称为占比),为16.94%,转股动力一般。

2.转股价值为82.22元,价格为111.5元,持有到期则亏损3.5元,税后收益率公式=持有到期收益/剩余年限/转债现价*100%。

3.满足了下修条件,但并未宣布下修,我估计公司还在观察,看看市场走势,当然时间不多了,对于投资者来说,时间是站在我们这边的,等下去,对我们是有利的,公司只会越来越急。

4.公司的资产负债率高达72%、有息负债率为44%、有息负债为38亿,而货币资金为6.5亿,利息费用每年呈现递增趋势,所以不管从各种数据上看还是经营活动产生的现金流上看,公司的资金都是有极大的压力,如果能快速解决转债问题,对公司来说无疑是一个好选择,转债也进行了2次下修,说明公司非常渴望转债能顺利强赎转股,目前的资金勉强覆盖转债余额,还是相对安全的。

5.看起来公司赚钱,其实赚的都是白条,应收(含合同资产)近100亿,占总资产的57.45%,信用减值损失极大;存货占总资产的17.26%,极高,资产减值损失极大;商誉占总资产的5.11%,我个人认为非常高;整体来说,公司的资产质量较低,同时行业没有太高的想象力,那么市场也不太可能会给予较高的估值,另外公司房地产下游,目前房地产是衰落期,我认为不太可能再度起飞了,当然我是看好未来还会炒作基建和地产板块,只是热度不会太高和时间很短。

6.从数据上看,21年的净利润很大可能是人为调整的,但22年的净利润是很难再调整了,毕竟亏损很多,做一下财务大洗澡也是挺好的,现在市场已经给公司亏损的预期了,所以我认为公司很可能在年报前后进行下修,然后发布利好或者蹭概念,好拉升股价。

7.当然,正股还是比较活跃的,就算暂时不下修,这个价格也不算高,溢价率只有36%,价格在112元以下,还是可以接受的,一旦正股上涨,转债也能在一定程度上跟涨,所以整体来说,我认为是较为不错的标的。

8.提议下修,届时转债合理价格为118元,按目前计算,收益6.5元,4个月内实现,那么年化收益率约为17%+。

C.长久转债:

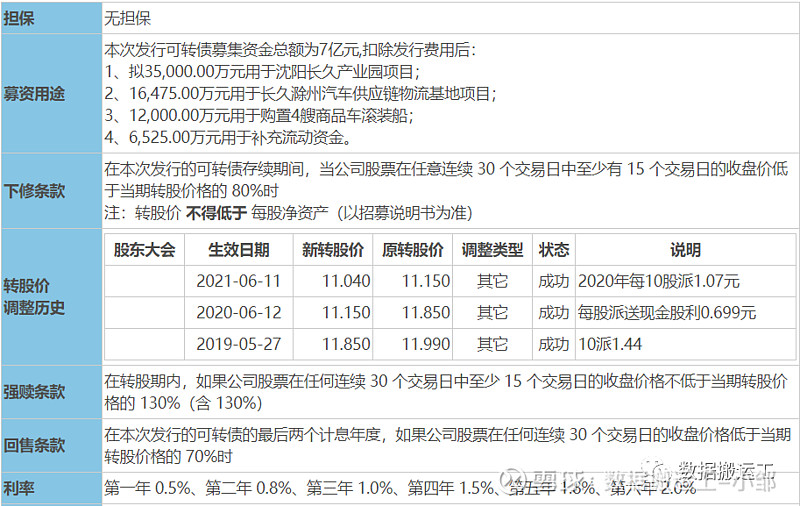

1.转债到期赎回价为115元(以下简称为赎回价),还有1.83年,加上利息,到期保本价为116元(不含税,下同),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息;

发行规模为7亿(以下简称规模),几乎未转股,占流通市值比例一般(以下简称为占比),为14%,转股动力一般。

2.转股价值为80.16元,价格为117元,持有到期则亏损1元,税后收益率公式=持有到期收益/剩余年限/转债现价*100%。

3.暂时不满足下修条件,下修条件比较严格,所以暂时博弈下修是没有意义的,只是等转债继续回落,才能触发下修条件,当然目前已经满足5天了,而离触发下修价格只有几分钱的距离,我们只需要耐心等待就好了。

4.公司的资产负债率为52%、有息负债率为40%、有息负债为18亿,而货币资金为5.6亿,利息费用每年呈现递增趋势,所以不管从各种数据上看还是经营活动产生的现金流上看,公司的资金都是有极大的压力,如果能快速解决转债问题,对公司来说无疑是一个好选择,目前的资金不足与覆盖转债余额,但是公司的资产负债率不算高,不至于为这7亿转债而违约的,所以还是相对安全的。

5.看起来公司赚钱,其实赚的都是白条,应收16亿,占总资产的30.43%,有很大信用减值风险;商誉5.28亿,占总资产的10%,我个人认为极高;整体来说,公司的资产质量较低,同时行业没有太高的想象力,那么市场也不太可能会给予较高的估值。

6.当然,正股还是比较活跃的,就算暂时不下修,这个价格也不算高,溢价率只有46%,价格在117元以下,还是可以接受的,一旦正股上涨,转债也能在一定程度上跟涨,所以整体来说,我认为是较为不错的标的。

7.我在等待正股继续回落,如果转债价格低于115元,我将入仓,如果提议下修,届时转债合理价格为122元,按目前计算,收益7元,4个月内实现,那么年化收益率约为18%+。

D.亚泰转债:

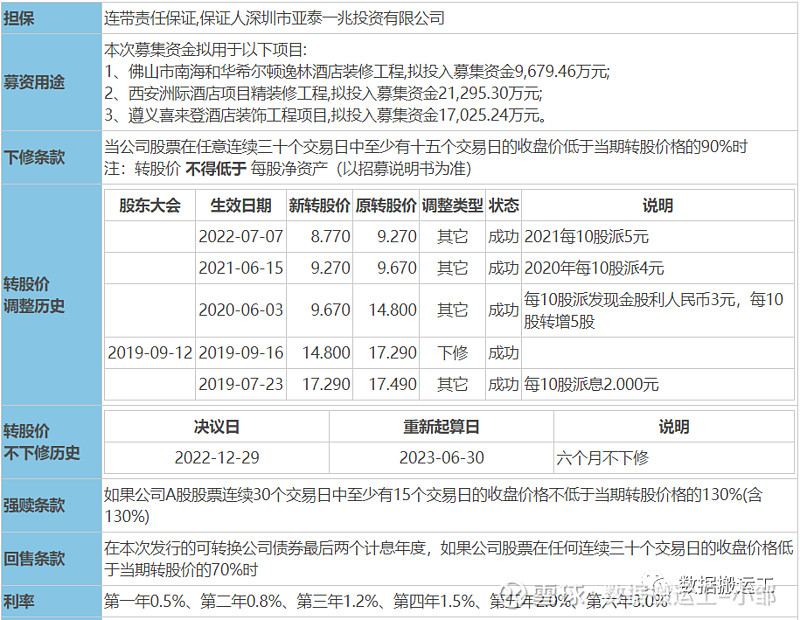

1.转债到期赎回价为112元(以下简称为赎回价),还有2.27年,加上利息,到期保本价为114.2元(不含税,下同),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息;

发行规模为4.8亿(以下简称规模),几乎未转股,占流通市值比例较高(以下简称为占比),为25.17%,转股动力较强。

2.转股价值为84.5元,价格为112.8元,持有到期则盈利1.4元,税后收益率公式=持有到期收益/剩余年限/转债现价*100%。

3.2022年12月29日宣布6个月内不下修,转债到期时间很短了,公司在等待反转,股价离下修转股价差异极小,我认为目前相对低位,所以公司还不甘心在这个价格下修。

4.公司的资产负债率为48%、有息负债率为26%、有息负债为4.2亿,而货币资金为6.4亿,利息费用每年呈现递增趋势,所以不管从各种数据上看还是经营活动产生的现金流上看,公司的资金都是有一定的压力,如果能快速解决转债问题,对公司来说无疑是一个好选择,转债也进行了1次下修,说明公司非常渴望转债能顺利强赎转股,目前的资金可以覆盖转债余额,转债还是很安全的。

5.看起来公司赚钱,其实赚的都是白条,应收(含合同资产)近11.71亿,占总资产的45.39%,信用减值损失风险极大;整体来说,公司的资产质量较低,同时行业没有太高的想象力,那么市场也不太可能会给予较高的估值,另外公司房地产下游,目前房地产是衰落期,我认为不太可能再度起飞了,当然我是看好未来还会炒作基建和地产板块,只是热度不会太高和时间很短。

6.当然,正股还是比较活跃的,就算暂时不下修,这个价格也不算高,溢价率只有34%,价格在113元以下,还是可以接受的,一旦正股上涨,转债也能在一定程度上跟涨,所以整体来说,我认为是较为不错的标的。

7.如果转债价格低于110元,我将加仓;等到07月20日之后,如果提议下修,届时转债合理价格为120元,按目前计算,收益7元,10个月内实现,那么年化收益率约为7%+。

8.当然,如果正股有较大的波动,我很可能会在120元先清仓,等回落再入仓,反复做差价,而我的唯一核心策略,就是为了差价,别无所图。

E.城地转债:

1.转债到期赎回价为108元(以下简称为赎回价),还有3.548年,加上利息,到期保本价为111元(不含税,下同),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息;

发行规模为12亿(以下简称规模),几乎未转股,占流通市值比例很高(以下简称为占比),为36.83%,转股动力很强。

2.转股价值为30元,价格为96.5元,持有到期则盈利13.5元,税后收益率公式=持有到期收益/剩余年限/转债现价*100%,到期收益率达3.94%,远超过货币基金收益,同时这是所有低于100元转债中,性价比最高的,也是相对安全的。

3.2022年12月13日宣布1个月内不下修,转债到期时间很短了,公司在等待反转,考虑转债是中高位发行的,我认为目前相对低位,所以公司还不甘心在这个价格下修,但是时间并不会停止流逝,随着时间的越来越近,公司会越来越着急,我估计02月14日起16个月内会下修,也就是说大概率1年半内一定会下修。

4.为什么会这样判断呢,因为目前的转股价值远远低于70元,一旦到了回售期,也就是24年07月29日,那么将面临回售压力,公司想要解除这种压力,只能选择下修,有人说拉升股价,就算拉升股价,那需要拉升135%,我并不认为公司有这种实力和水平。

5.公司的资产负债率为57%、有息负债率为41%、有息负债为28亿,而货币资金为10亿,利息费用每年呈现递增趋势,所以不管从各种数据上看还是经营活动产生的现金流上看,公司的资金都是有极大的压力,如果能快速解决转债问题,对公司来说无疑是一个好选择,虽然转债未进行下修,但是不下修的时间非常短,说明公司不甘于低价下修,但又非常渴望转债能顺利强赎转股,目前的资金无法覆盖转债余额,但相差不大,公司一定会想办法解决转债问题。

6.看起来公司赚钱,其实赚的都是白条,应收(含合同资产)30.5亿,占总资产的38.03%,信用减值损失风险极大;无形资产商誉9.42亿,占总资产的12.76%,我个人认为极高;整体来说,公司的资产质量较低,同时行业没有太高的想象力,那么市场也不太可能会给予较高的估值,另外公司房地产下游,目前房地产是衰落期,我认为不太可能再度起飞了,当然我是看好未来还会炒作基建和地产板块,只是热度不会太高和时间很短。

7.等到02月14日之后,如果提议下修,届时转债合理价格为115元,按目前计算,收益18.5元,18个月内实现,那么年化收益率约为12%+。

8.一般来说,我是看不上低价债的,认为其活跃性太低,但有部分债还是有下修潜力的,在那些低价债中,我认为城地是有较高价值之一。

F.其他转债:

当然,烽火也是可能在10个月内下修的,相对而言不会像大族、大业那么头铁;亚药很可能下个月下修,但我不参与,风险过高,收益过低;科华、长集也是很可能在1年内下修,但是我认为可能性及获利情况不是特别好,所以不选择。

有人说鸿达价格低,又快到回售期了,但是没用,因为就算下修也无法到底,同时大股东太烂了,当然公司也不怎么地,所以我选择放弃。

投资从来都不是因为价格低,如果看价格低的投资,香港大把几毛几分钱的股票,总有几个套路适合图便宜的你。

有人问,我为什么不看一下未来转债,因为我觉得公司太倔了,还是算了吧,再说时间还久,当然稳健者还是可以买入的,但我不持有,除非到时候时间和价格刚刚好。

没有差价可赚的转债,都是垃圾债,没有风险可控的投资,都是在赌博,而我,是在稳健的基础上,再去博弈收益,而这个博弈,并非是赌博,而是选择大概率,选择高胜率低赔率。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$城地转债(SH113596)$ $大族转债(SZ128035)$ $长久转债(SH113519)$ #可转债大饼# #下修# #可转债# @今日话题