序言:

锂电作为新能源的代表之一,有着较好的发展空间,随着新能源车销量的提高,行业内公司的业绩增长也不会很差,考虑距离上一次新高后的回调,已经达到了30%,当然我并不认为此次回调就是到底了,可能还会再次回调,下跌空间预计还有20%左右。

随着产业链的完善和规模的日益扩大,未来三至五年新能源行业将迎来快速发展的历史机遇,锂离子电池电解液作为锂电池核心材料之一,市场空间巨大,电解液企业间的差距将进一步拉开,头部企业凭借产业链、成本、规模及技术优势,其市场份额和集中度会逐步提高。在未来竞争格局中,客户结构、研发实力、成本优势及产业链布局将成为行业竞争至关重要的因素。

动力电池是新能源汽车的核心部件,随着全球对温室气体排放与环境保护的关注不断加强,全球主要发达国家和中国等发展中国家相继做出了限制碳排放、实现“碳达峰、碳中和”的相关承诺与措施,欧美、日韩及中国都在大力发展新能源汽车产业链。中国将发展新能源产业生态明确为国家战略,提出2030年非化石能源占比达到25%,结合“2030碳达峰”和“2060碳中和”政策的实施,中国正全力支持和推动新能源汽车产业的发展。

国内外政策、企业共同发力推进新能源动力市场发展,为锂离子电池产业链持续发展带来广阔的市场空间,据EVtank预测,2025年全球动力电池出货量有望达到1.5TWh。

储能电池:电化学储能是当前最具发展潜力的电力储能技术,其中又以锂离子电池的商业化程度最高、应用也更为广泛。中国、美国和欧洲是全球储能的主要市场,以磷酸铁锂为代表的电化学储能是当前和未来的发展重点,行业发展空间巨大。

具体的行业数据,我就不拿出来了,毕竟我不是专门去分析电池行业的发展,也不需要过度深入分析,只需要一个大概就可以了。

一、转债情况:

电池转债,已上市的一共有10支,下面就具体分析一下:

A.天奈转债:

1.转债到期赎回价为110元,还有5.164年,加上利息,到期保本价为113.68元(不含税),到期保本价公式=剩余年限利息*80%+本金+补贴,补贴=到期赎回价-100-最后一年利息。

2.发行规模为8.3亿,未转股,占流通市值比例极小,为3.7%,转股动力很小。

3.转股价值为62.83元,而转债价格为115.5元,持有到期则亏损1.82元,税后收益率为-0.03%,税后收益率公式=持有到期收益/剩余年限/转债现价*100%。

4.09月15日宣布半年内不下修(前面也有3个月内不下修),转债上市时间并不长,公司在等待反转,考虑转债是高位发行的,我并不认为公司会急于下修,但是天奈的高成长期已过,未来增速将不断减缓。

5.正股从高位回撤达47.53%,我认为如果回撤达70%,就很可能会反转,所以我暂时不看好正股的反转,上次的大反转在回撤47.28%的时候,而这次的整体环境更差,在我看来,回撤达60%以上,甚至70%以上,才可能是回调到位,而后反转,不过就算是反转,只要转债不下修,溢价率过高,正股上涨转债也无法跟上,所以我并不看好转债,好股烂债,也就是这样。

6.公司的资产负债率仅为34.71%,有息负债率仅为24.78%,账上躺着13多个亿现金,除了转债外没有其他大额有息负债,考虑转债的利息非常低,公司根本不急于下修。

7.天奈历史市盈率百分位为0.9%,单纯从百分位来看,是极度低估,我认为目前并不算低估,考虑经济环境和竞争格局,只能说比较便宜,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临怎样的回撤呢,综合来说正股反而还有一点小贵,也就是说目前的回调并未到位,正股趋势暂时不看好,转债暂时不下修,双双鸡肋,故不持有。

B.科利转债:

1.转债到期赎回价为110元,还有5.6年,加上利息,到期保本价为113.68元(不含税)。

2.发行规模为15.34亿,未到转股期,占流通市值比例较小,为10.24%,转股动力较小。

3.转股价值为60.06元,而转债价格为115.7元,持有到期则亏损2元,可以认为几乎保本。

4.转债早已满足下修条件,但公司并未宣布下修,也未发布可能满足下修公告,很可能是董秘不懂新规,不过很多公司都不懂转债,也勉强可以理解;大股东及管理层持有约6.8亿的转债,持有量一般,而1月下旬就是解禁期了,大股东会选择解禁前下修吗,我认为是可能的,因为目前股价距离高点回撤达62.09%,很难有可能恢复到高点了。

5.公司不管从资金压力、资产负债率、有息负债率、短期负债、利息费用还是经营活动产生的现金流上看,公司的资金压力都非常大,如果能快速解决转债问题,对公司来说无疑是一个好选择,所以我看好解禁前下修。

6.正股从高位回撤达50.36%,我认为已经调整到位,再度大跌的可能性较小,但往上的空间巨大,就算不下修,也可以等正股反转,考虑目前转债已经处于保本状态,持有的感觉将非常舒服,因为回撤空间不大了,但向上空间巨大。

7.科利历史市盈率百分位为1.4%,单纯从百分位来看,是极度低估,我认为目前并不算低估,考虑经济环境和竞争格局,只能说比较便宜,就算转债不下修,也有反转的预期,几乎保本,所以看好转债。

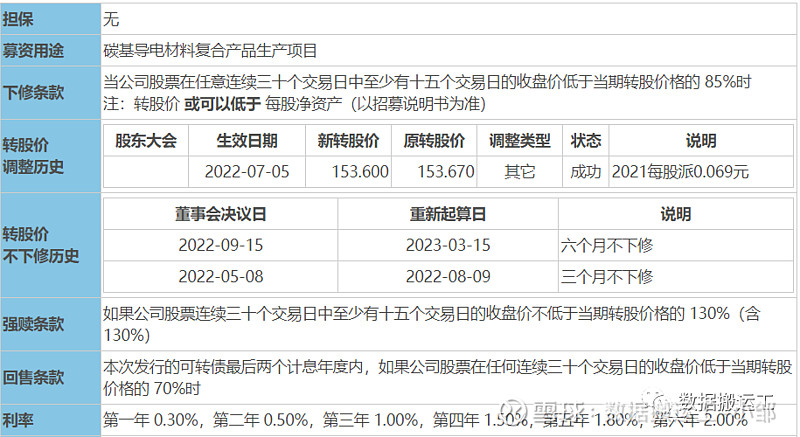

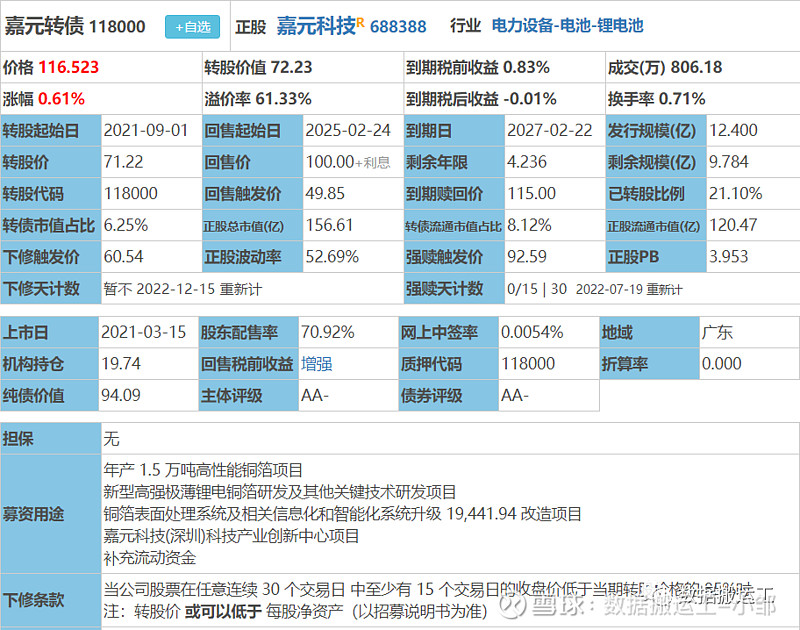

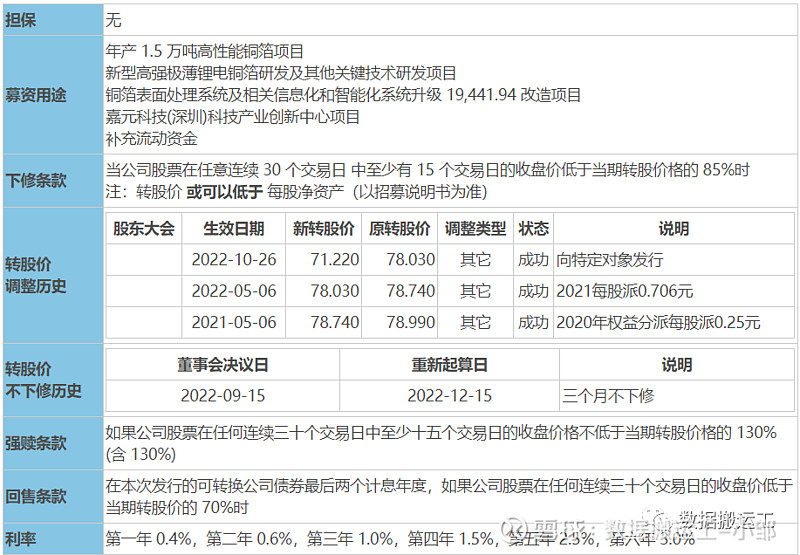

C.嘉元转债:

1.转债到期赎回价为115元,还有4.236年,加上利息,到期保本价为119.2元(不含税)。

2.发行规模为12.4亿,已转股21.1%,近10亿未转股,占流通市值比例较小,为8.12%,转股动力较小。

3.转股价值为72.23元,而转债价格为116.5元,持有到期则盈利2.7元,税后收益率为0.55%。

4.进入转股期后,转股价值已经满足了强赎条件,但公司选择10个月内不强赎,2021年11月以来,股价一路下跌,我估计有非常多的投资者深度套牢,考虑股价回撤达71.59%,之前公司都并未选择强赎,现在想要下修的难度极大,不看好短期内的下修,当然公司的资金压力还是相对较大的,尤其是短期借款较高,但我认为公司是非常自信的,所以需要市场用时间磨去公司的信心。

5.嘉元历史市盈率百分位为6.1%,单纯从百分位来看,是极度低估,我认为目前并不算低估,考虑经济环境和竞争格局,只能说比较便宜,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速继续下降,股价又会面临怎样的回撤呢。

6.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至40元时,届时转债的价格很可能跌至114元,那时便有了一定的投资价值,但也很可能要磨很久才会反转,对我来说,整体的性价比不是很高。

D.利元转债:

1.转债到期赎回价为110元,还有5.904年,加上利息,到期保本价为113元(不含税)。

2.发行规模为9.5亿,未到转股期,占流通市值比例一般,为15.89%,转股动力一般。

3.转股价值为79.93元,而转债价格为117.5元,持有到期则亏损4.5元,税后收益率为-0.65%。

4.转债预计溢价率为47%,正股股价目前也处于中低位,从高位回撤达到了54.07%,而今年4月份最低才125元,还有近30%的下跌空间,考虑目前的经济形势和环境,我认为大概率会在近段时间跌至110元以下。

5.目前转债已经满足了下修条件,但我认为大概率是3个月内不下修,大股东及管理层持有约4.58亿的转债(接近一半),持有量一般,而5月初就是解禁期了,大股东会选择解禁前下修吗,我认为是可能的,因为目前股价距离高点回撤达54%,很难有可能恢复到高点了。

6.公司不管从资金压力、资产负债率、有息负债率、短期负债、利息费用还是经营活动产生的现金流上看,公司的资金压力都非常大,如果能快速解决转债问题,对公司来说无疑是一个好选择,所以我看好解禁前下修。

7.利元历史市盈率百分位为10.6%,我认为目前并不算低估,考虑经济环境和竞争格局,甚至可以说偏高估,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临什么样的回撤呢。

8.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至110元时,届时转债的价格很可能跌至113元,那时便有了一定的投资价值;或者临近解禁期了,转债的价格依然很低,就可以博弈大股东会想办法拉升股价,提高转债价格好多赚点,或者直接下修。

E.冠宇转债:

1.转债到期赎回价为112元,还有5.904年,加上利息,到期保本价为115.68元(不含税)。

2.发行规模为30.89亿,未到转股期,占流通市值比例一般,为17.98%,转股动力一般。

3.转股价值为95.86元,而转债价格为123.51元,持有到期则亏损5.83元,税后收益率为-0.8%。

4.转债溢价率为28.84%,正股股价目前也处于中低位,从高位回撤达到了64.62%,而今年4月份最低19元,只有16%的下跌空间,我认为已经调整到位,再度大跌的可能性较小,但往上的空间巨大,就算不下修,也可以等正股反转,如果在117元时,可以说是处于保本状态,持有的感觉将非常舒服,因为回撤空间不大了,但向上空间巨大。

5.目前转债不满足了下修条件,大股东及管理层持有约10.9亿的转债(35.29%),持有量一般,而5月初就是解禁期了,如果触发了下修条件,大股东会选择解禁前下修吗,我认为是可能的,因为目前股价距离高点回撤达64.62%,很难有可能恢复到高点了。

6.公司不管从资金压力、资产负债率、有息负债率、短期负债、利息费用还是经营活动产生的现金流上看,公司的资金压力都非常大,如果能快速解决转债问题,对公司来说无疑是一个好选择,如果正股继续下跌,触发下修条件,我认为公司会下修,所以我看好解禁前下修。

7.冠宇历史市盈率百分位为14.7%,单纯按百分位并不算高估,甚至还算低估,考虑经济环境和竞争格局,我认为是高估的,但目前的盈利我认为并不可以持续,之后很可能会持续下降,股价又会面临什么样的回撤呢。

8.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至19元时,届时转债的价格很可能跌至117元,那时便有了一定的投资价值,当然我在转债上市的第一天就买入了,只是仓位不重。

F.宙邦转债:

1.转债到期赎回价为110元,还有5.827年,加上利息,到期保本价为113.68元(不含税)。

2.发行规模为19.7亿,未到转股期,占流通市值比例较小,为9.4%,转股动力较小。

3.转股价值为91.56元,而转债价格为124元,持有到期则亏损10.32元,税后收益率为-1.43%。

4.转债溢价率为35.43%,正股股价目前也处于中位,当然从高位回撤也达到了55.5%,而今年4月份最低才32.24元,还有18%的下跌空间,考虑目前的经济形势和环境,我认为大概率会在近段时间跌至30元以下。

5.宙邦历史市盈率百分位为1.2%,我认为目前并不算低估,考虑经济环境和竞争格局,可以说合理偏低,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临什么样的回撤呢。

6.公司的资产负债率仅为44.25%,有息负债率仅为24.73%,账上躺着43多个亿现金,除了转债和长期借款7.5亿外没有其他大额有息负债,考虑转债的利息非常低,公司根本不急于下修。

7.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至30元时,届时转债的价格很可能跌至115元,那时便有了一定的投资价值。

G.芳源转债:

1.转债到期赎回价为120元,还有5.819年,加上利息,到期保本价为125.94元(不含税)。

2.发行规模为6.42亿,未到转股期,占流通市值比例较小,为10.29%,转股动力较小。

3.转股价值为87.86元,而转债价格为124.2元,持有到期则盈利1.74元,税后收益率为0.24%。

4.转债溢价率为41.36%,正股股价目前也处于低位,从高位回撤达到了61.33%,而今年10月份最低才13元,还有19%的下跌空间,我认为已经调整到位,再度大跌的可能性较小,但往上的空间巨大,就算不下修,也可以等正股反转,考虑目前转债已经处于保本状态,持有的感觉将非常舒服,因为回撤空间不大了,但向上空间巨大。

5.芳源历史市盈率百分位为21.8%,我认为目前并不算低估,考虑经济环境和竞争格局,甚至可以说偏高估,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临什么样的回撤呢。

6.公司选择23年4月21日之前不下修,公司不管从资金压力、资产负债率、有息负债率、短期负债、利息费用还是经营活动产生的现金流上看,公司的资金压力都非常大,如果能快速解决转债问题,对公司来说无疑是一个好选择,如果正股继续下跌,触发下修条件,我认为公司会下修。

7.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至12元时,届时转债的价格很可能跌至117元,那时便有了一定的投资价值。

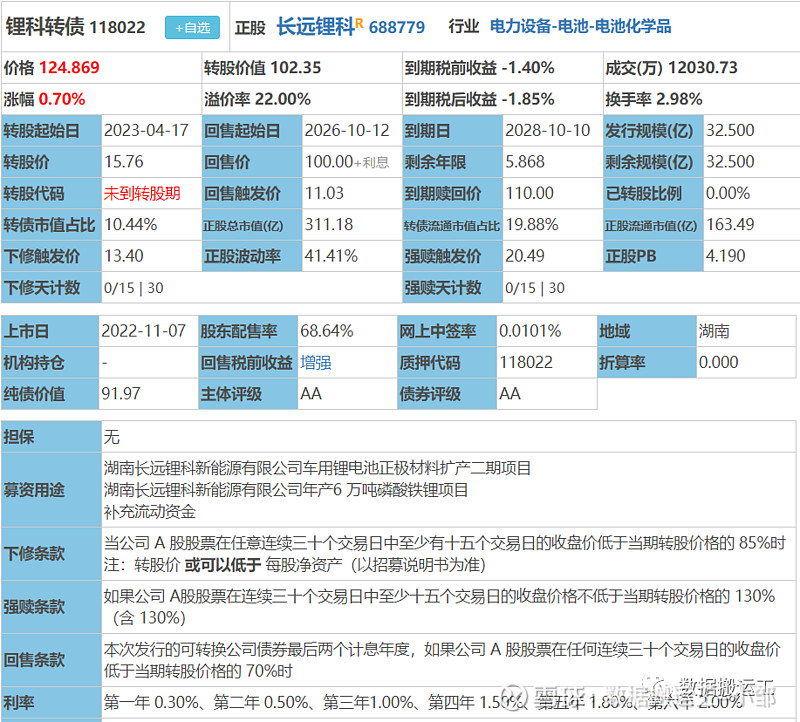

H.锂科转债:

1.转债到期赎回价为110元,还有5.868年,加上利息,到期保本价为113.68元(不含税)。

2.发行规模为32.5亿,未到转股期,占流通市值比例一般,为19.88%,转股动力一般。

3.转股价值为102.35元,而转债价格为124.87元,持有到期则亏损11.2元,税后收益率为-1.53%。

4.转债溢价率为22%,正股股价目前也处于低位,从高位回撤达到了52.84%,而今年4月份最低才13.5元,还有16%的下跌空间,考虑目前的经济形势和环境,我认为大概率会在近段时间跌至12元以下。

5.锂科历史市盈率百分位为21.4%,我认为目前并不算低估,考虑经济环境和竞争格局,甚至可以说略有高估,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临什么样的回撤呢。

6.公司不管从资金压力、资产负债率、有息负债率、短期负债、利息费用还是经营活动产生的现金流上看,公司的资金压力都非常大,如果能快速解决转债问题,对公司来说无疑是一个好选择,如果正股继续下跌,触发下修条件,我认为公司会下修。

7.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至12元时,届时转债的价格很可能跌至117元,那时便有了一定的投资价值。

I.天赐转债:

1.转债到期赎回价为109元,还有4.816年,注意,这是一支五年期的转债,比较特殊,我认为期限越短,公司越想快点强赎,加上利息,到期保本价为111.12元(不含税)。

2.发行规模为34.1亿,未到转股期,占流通市值比例较小,为5.55%,转股动力较小。

3.转股价值为91.09元,而转债价格为125.23元,持有到期则亏损14.11元,税后收益率为-2.34%。

4.转债溢价率为37.48%,正股股价目前也处于中高位,当然从高位回撤也达到了47.5%,而今年4月份最低才32.48元,还有27%的下跌空间,考虑目前的经济形势和环境,我认为大概率会在近段时间跌至30元以下。

5.天赐历史市盈率百分位为3.9%,我认为目前并不算低估,考虑经济环境和竞争格局,甚至可以说偏贵,但目前的盈利我认为并不可以持续,尤其是高增长的情况,之后不可能长期维持,一旦增速下降,股价又会面临什么样的回撤呢。

6.公司的资产负债率仅为52.11%,有息负债率仅为28.71%,账上躺着51多个亿现金,除了转债和长期借款8.6亿外没有其他大额有息负债,考虑转债的利息非常低,公司根本不急于下修。

7.考虑转债的价格和未来业绩的降速,我认为暂时不适合投资,只有等正股回调到位,比如股价跌至30元时,届时转债的价格很可能跌至118元,那时便有了一定的投资价值。

J.恩捷转债:

价格太高,风险太大,暂时不予考虑,我估计未来也没有很好的合适机会买入,甚至很快就会强赎。

二、总结:

整体来说,电池行业有炒作的基因在,同时业绩可期,股价也有反转的预期,所以电池债值得期待,综上所述,我认为利元转债持有价值更高,可以博弈下修,也可以博弈正股反转,117.5元可以入仓1%,113元可以加仓至5%,108元可以加仓至8%(极限仓位);冠宇转债,可以博弈下修,也可以博弈正股反转,117元可以入仓2%,112元可以加仓至5%,108元可以加仓至10%(极限仓位);其他转债需要等价格回落。

当然,如果其他正股能继续回调,到了合适的位置,也是可以参与的。

文章所述的可转债,均为案例使用,不作为投资建议,投资有风险,入场需谨慎,请独立思考。

著作权归作者所有。商业转载请联系作者获得授权,欢迎喜欢的朋友转发分享。

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

祝投资愉快。$天赐转债(SZ127073)$ $锂科转债(SH118022)$ $冠宇转债(SH118024)$ #可转债大饼# #雪球星计划# #锂电池# @今日话题