特纸转债预计上市合理价格在133-147元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130,直接停盘到下午14:57。如果高于140元我会选择坚决卖出,如果低于130元,会视情况买入,注意此情况未考虑正股大幅波动;

升21转债预计上市合理价格在127-140元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130,直接停盘到下午14:57。超过140元我会选择坚决卖出,如果低于120元,我会视情况买入,注意此情况未考虑正股大幅波动;

一、特纸转债

数据来源于集思录(以下数据未说明来源均为雪球)

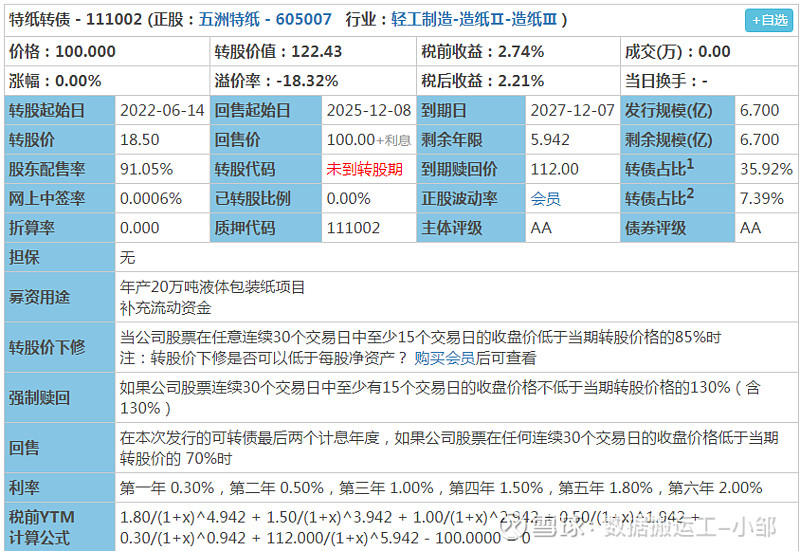

1、上市代码:111002(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后委托,期间委托为废单

2、AA评级,规模6.7亿,股东配售率91.05%,大股东认可度非常高,规模一般,评级一般,风险较小;转债规模占比总市值35.92%,占比较大,后期有较强的强赎欲望。

3、单账户顶格申购中签:0.0056签,很低,申购户数1075.23万户,目前可转债申购人数越来越多,跟半年前比,涨了将近一倍,半年前约600万户,这归根于可转债的火爆行情,同时跟越来越多财商课的宣传有关,越来越低的中签率也让大家越来越觉得食之无味弃之可惜,但还是建议大家坚持,毕竟几乎接近无风险的打新债还是偶尔可以让我们加个鸡腿的;

4、公司情况:五洲特纸(605007) 衢州五洲特种纸业股份有限公司的主营业务是特种纸的研发、生产和销售,主要产品有食品包装纸、格拉辛纸、描图纸,转移印花纸以及文化纸,公司为国内大型特种纸研发和生产企业之一。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),比较严格;利率一般,到期收回价112元。

6、12.9收盘转股价值122.43元,转股价值较高,自申购日至今,其股价上涨了24.32%,参考当前市场同行业可转债(太阳转债、山鹰转债、鹤21),综合考虑之下给予15%的溢价率,考虑5%幅度。预计上市合理价格在133-147元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130,直接停盘到下午14:57。

7.正股情况:

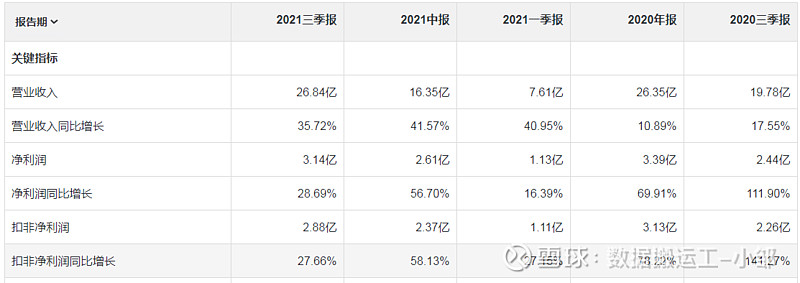

2016-2020年收入增长普通,但净利润增长可以;

前三季度收入增长很优秀,这个产品价格上涨有关,但价格上涨不可持续;

ROE表现非常优秀,毛利率相对较低,但净利率表现出色;

数据来源于同花顺-财经

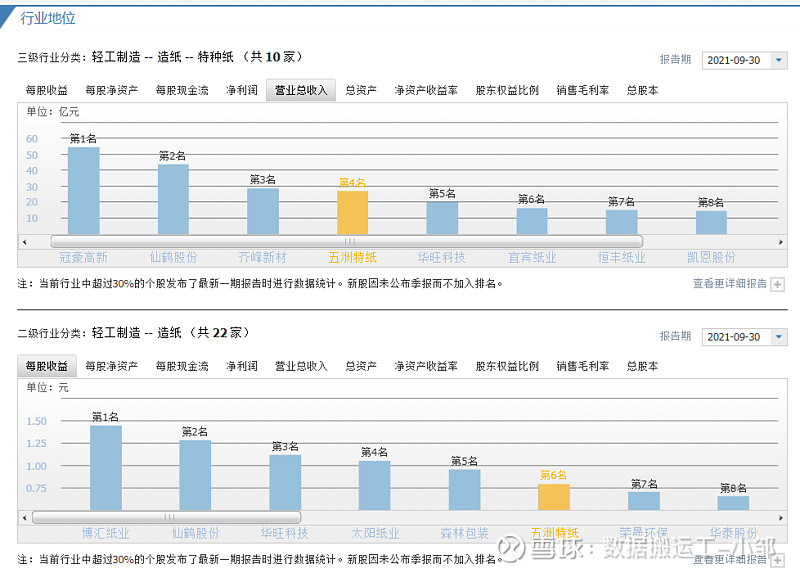

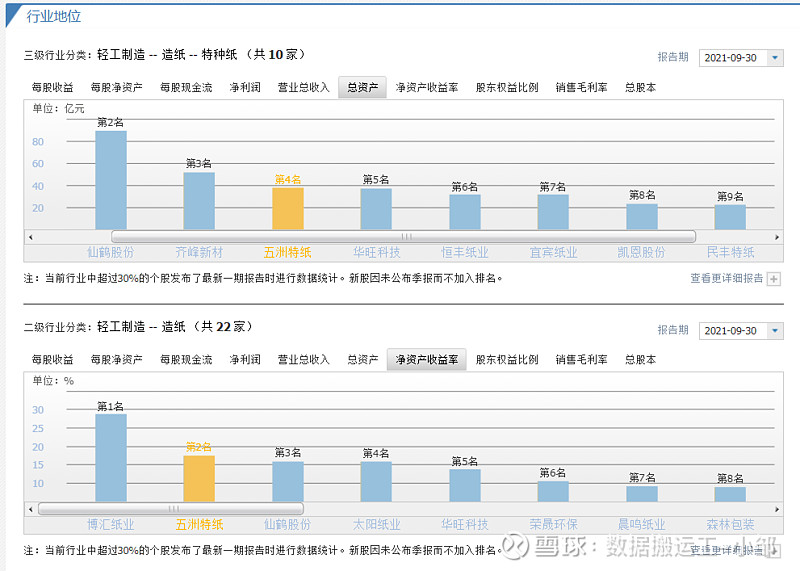

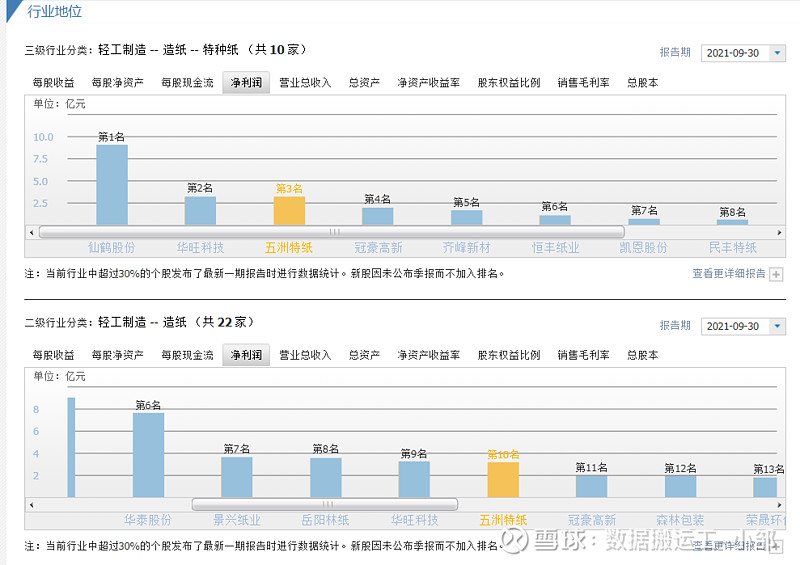

细分行业地位中上等,不算特别优秀但整体基本面可以;

数据来源于亿牛网

正股估值在高估区间,历史高位,不建议长久持有;

8、买卖参考,考虑正股估值非常高,属于历史估值高位置,质地中上水平,疫情等因素导致产品上涨,后期下跌的可能,如果高于140元坚决卖出,如果低于130元,会视情况买入,注意此情况未考虑正股大幅波动; $特纸转债(SH111002)$ $五洲特纸(SH605007)$

二、升21转债

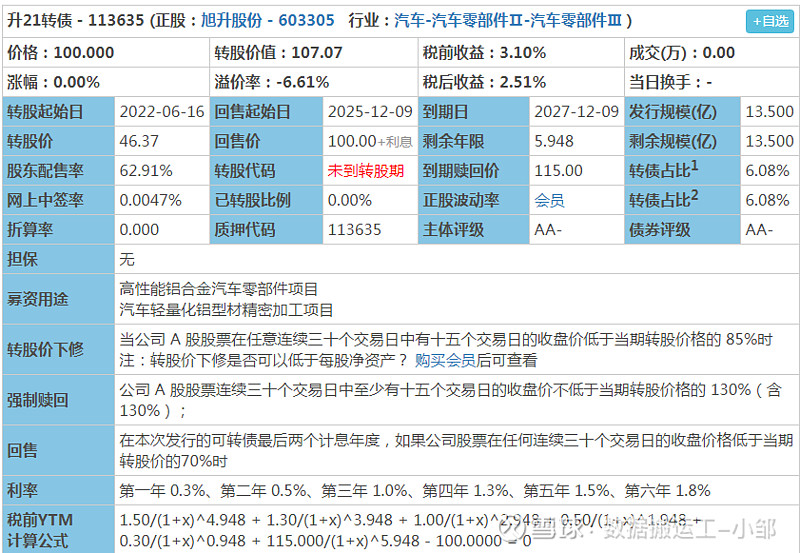

1、上市代码:113635(沪市),需要注意沪市交易规则,如开盘价130元,需要14:57分后委托,期间委托为废单。

2、AA- 评级,规模13.5亿,股东配售率62.91%,大股东认可度比较高,规模一般,评级一般,安全性较好;转债规模占比总市值6.08%,占比较低,后期有可能没有太强的强赎欲望,具体看临时的资金负债情况。

3、单账户顶格申购中签:0.0475签,较低。

4、公司情况:宁波旭升汽车技术股份有限公司主要从事精密铝合金汽车零部件和工业零部件的研发,生产和销售,产品主要应用领域包括新能源汽车变速系统、传动系统、电池系统、悬挂系统等核心系统的精密机械加工零部件。公司现已是汽车精密铝合金零部件细分领域的龙头企业之一,客户体系优质,且近年来收入规模增长速度较快,具有优势竞争地位。2019年11月,公司凭借“新能源汽车铝合金减速器箱体”产品获得了工信部、中国工业经济联合会共同颁布的“制造业单项冠军示范企业”称号。

5、转股价下调:(30,15,85%),强赎:(30,15,130%),比较严格;利率较低,到期收回价115元。

6、12.9收盘转股价值107.07元,转股价值一般,自申购日至今,其股价上升6.71%,参考当前市场同行业可转债(同行业可转债:银轮转债、贝斯转债),综合考虑之下给予25%的溢价率,考虑5%幅度,预计上市合理价格在127-140元。120以上开盘停牌半小时,130以上开盘停牌至14:57,预计开盘就会在130,直接停盘到下午14:57。

7、正股情况

收入增长良好,除2019年外,收入和净利润均为上升趋势;

前三季度表现非常优秀;

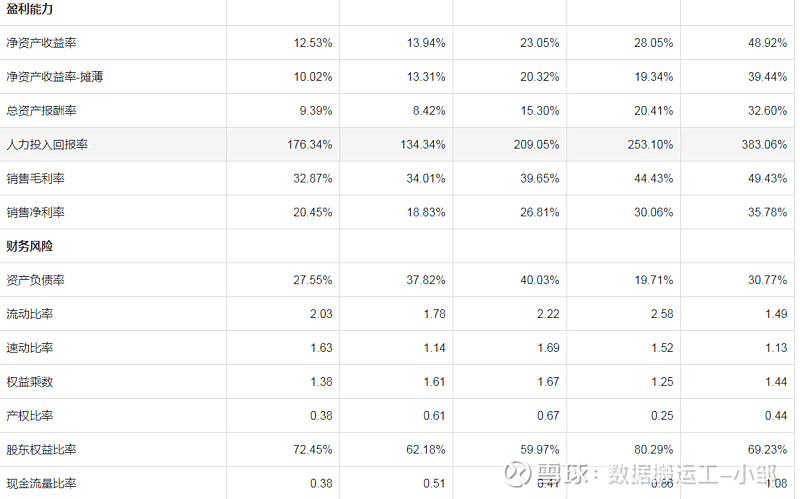

ROE表现优秀,2019年2020年受了疫情影响略有下降;毛利率、净利率有下降趋势;资产负责率较低,发生债务风险较小;

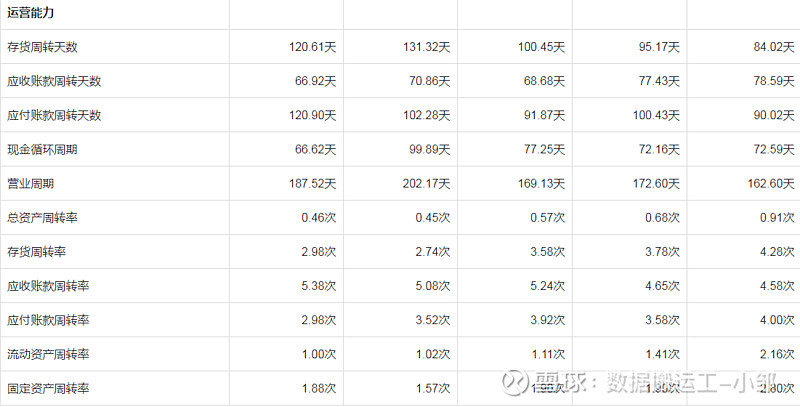

存货周转天数增加,注意存货风险,应收账款周转天数减少、应付账款周转天数增长说明上下游地位在加强,可能跟降低毛利率有关;

数据来源于同花顺-财经

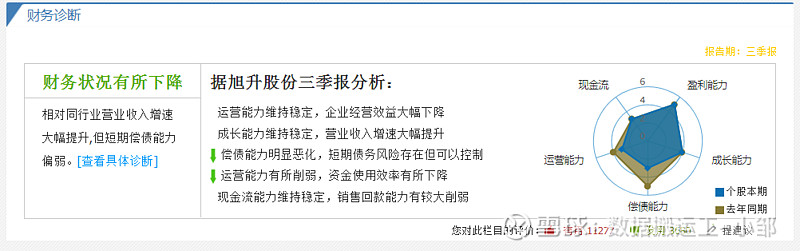

财务状况有所下降;

数据来源于同花顺-财经

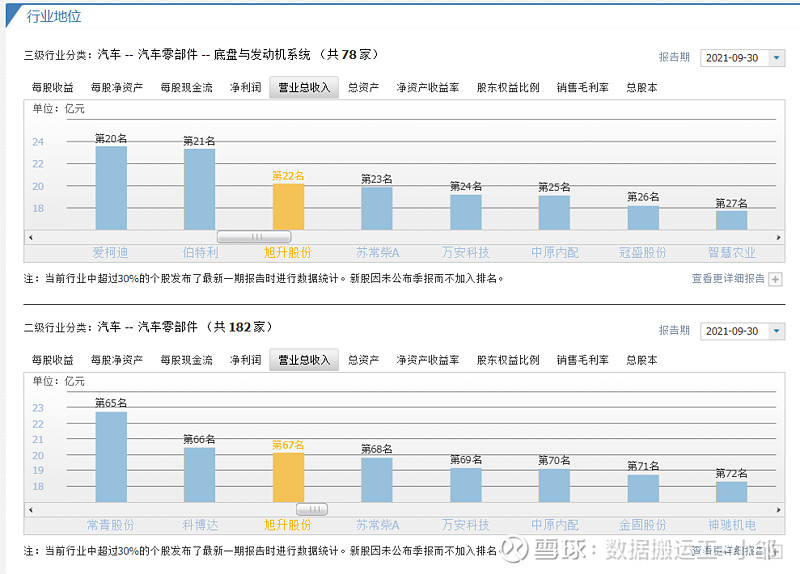

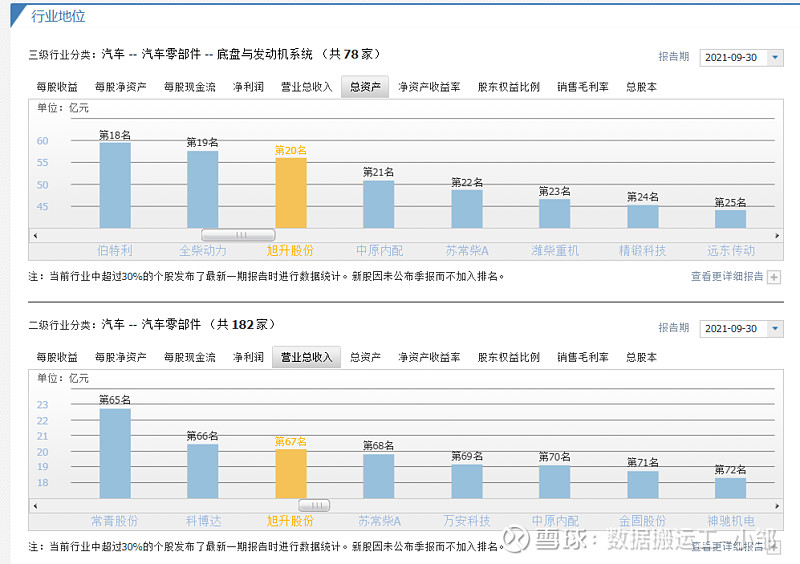

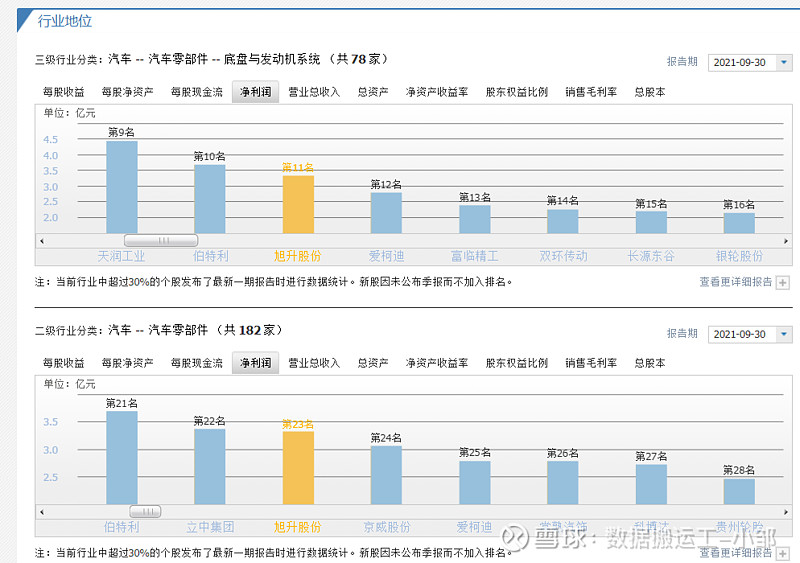

在行业中地位中上等,比较普通,不算特别优秀;

数据来源于亿牛网

正股估值在合理区间,历史中位,如果看好新能源车的发展,可以持有可转债,但是不建议加仓正股;

7、买卖参考,考虑正股估值合理,属于历史中位,质地一般,后期有炒作可能。超过140元我会坚决卖出,如果低于120元,我会视情况买入,注意此情况未考虑正股大幅波动

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。 $升21转债(SH113635)$

声明:本人无特纸转债、升21转债,非相关利益者