先上结论:当前估值合理,看着并不贵。2023 年,累计实现营业收入 59.62 亿元,净利润 17.21 亿元。当前市值(2024-6-7收盘价)245亿,14倍市盈率。看起来并不贵。但作为一种特别的香型是否具有长久的竞争力并不好说。酱香和浓香,甚至清香已经经过多年的市场检验,具有稳定的市场深度和广度。兼香型的口子窖能否打出自己的一片天地并长久地保持,并不容易得出确定的结论。

公司2015年6月29日上市,是中国第17家、安徽第4家白酒上市企业。口子窖是兼香白酒的推动者、兼香标准的制定者和兼香技艺的传承者。公司位于安徽省淮北市,致力于打造“中国兼香高端白酒第一品牌”。口子窖酒已经从地方名酒成长为全国性品牌。

作为徽酒之一,口子窖本身在白酒激烈的竞争格局中具有一定的竞争力。这些年,口子窖的业绩也是证明之一。白酒业有句俗话:西不入川,东不入皖。安徽从来都是白酒业竞争最为激烈的省份之一。本地酒在本地销售本就具有地域优势,外地酒进入安徽必然面临更多阻力和压力。况且,安徽本地的几家白酒本就竞争十分激烈,外地酒加入此厮杀未必能有多大优势。

关注点一:费用增速较大,远超营收及利润增速。长期看不可持续。

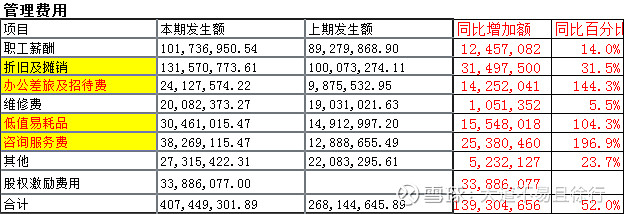

2023年财报,管理费用约4.1亿,同比大增52%。其中办公差旅及招待费、低值易耗品、资讯服务费都同比大增超过100%。

研发费用约3364万,同比大增37%。其中最明显的是材料费增速为143%。

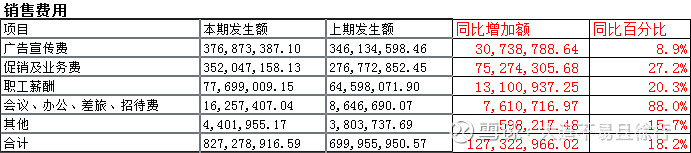

销售费用为8.27亿,同比增长18.2%,其中广告宣传费增加8.9%,促销及业务费增长27.2%,最主要的是会议、办公、差旅、招待费大增88%。推测公司省外扩张步伐加快、支持力度加大,相关费用支出增长迅速。但无法判断最终销售效果是否会达到预期。

关注点二:发力省外市场能否见成效?

公司主要销售区域还是安徽省内,省内销售收入占比达到83.4%,省外占比为16.6%。报告期省外经销商数量大增105个,如果继续快速增加,将很快与省内经销商数量相等或超过,说明公司经营管理层意欲大力开拓省外市场。但省外营收占比当前不足20%,投入巨大销售资源,能否大幅提升省外销售收入存疑。而且口子窖品牌影响力在省外号召力是否足够也存在疑问。虽然公司称口子窖已经从地方名酒成长为全国性品牌,但其品牌号召力是否足够强大到体现在省外的销售收入上,还需要继续观察。

关注点三:公司管理层对未来增速期待仍较高

公司2024年度财务预算方案,2024年营收70亿,同比增长18%,计划资本支出4.5亿,不知道能否完成,看起来公司信心不小,对2024年期待也挺高。公司经营情况讨论与分析认为:白酒市场强集中、强分化、强挤压的态势更加明显,白酒的需求度将更为集中。市场向名优酒、老品牌和核心产品集中度会进一步提高。但在2024年全国经济形势的发展态势下,白酒业能否继续高歌猛进存在不小疑问,无论是高端品牌、中端品牌还是低端品牌,当前的销售都遇到了不小的难题,而且口子窖在名优酒、老品牌和核心产品上与竞争对手还存在不小的差距,情况更不容乐观。照此情形,2024年口子窖业绩能否实现预算方案还很难说。

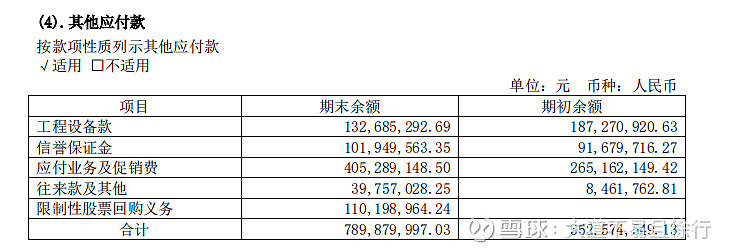

关注点四:其他应付款有点高?

7.89亿的其他应付款,还有应付票据4.87亿,应付货款3.4亿,合同负债也就是预收款4亿,后三者相对还可以解释。前者其他应付款数额相对有点畸高。看财报附注发现:其中1.3亿为工程设备应付款,经销商信誉保证金1亿,应付业务及促销费(个人理解为给经销商的返点等)4亿(看来对经销商支持力度挺大,某种程度上是好事,合作共赢,共同扩大市场嘛),准备回购股票的资金1.1亿,看最近的6月3日的公告显示,2023年11月6日之后的1年里,计划回购0.55至1.1亿元股票,目前累计已经回购超过2500万元,回购价格在37—48元之间。虽然其他应付款总额有点畸高,但附注的说明也算说得过去,比较合理。

关注点五:公司主打产品是高档白酒,但具体高中低档分类方法未公开

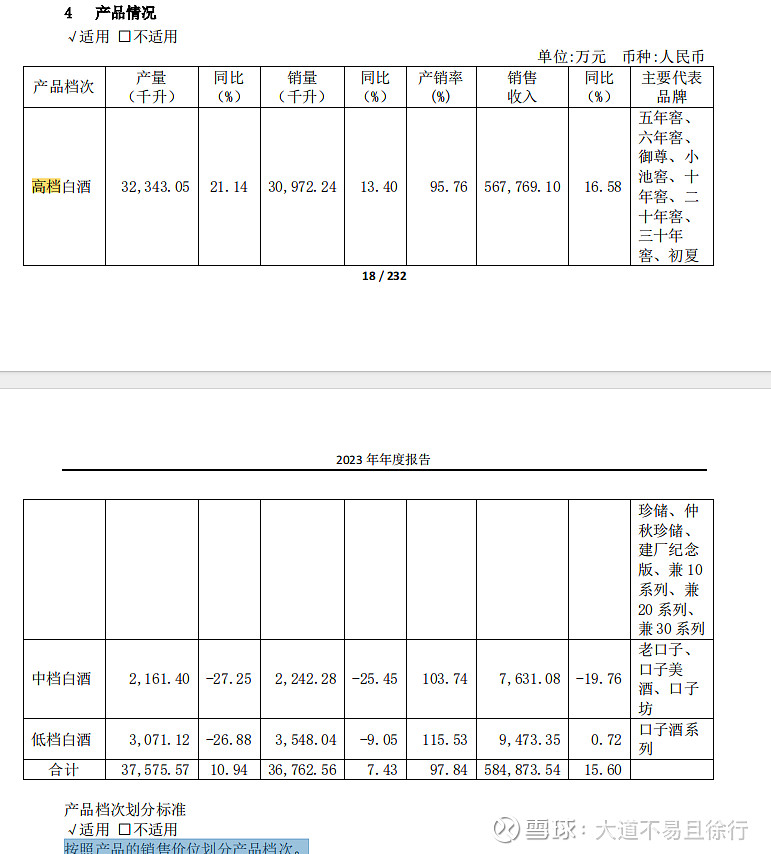

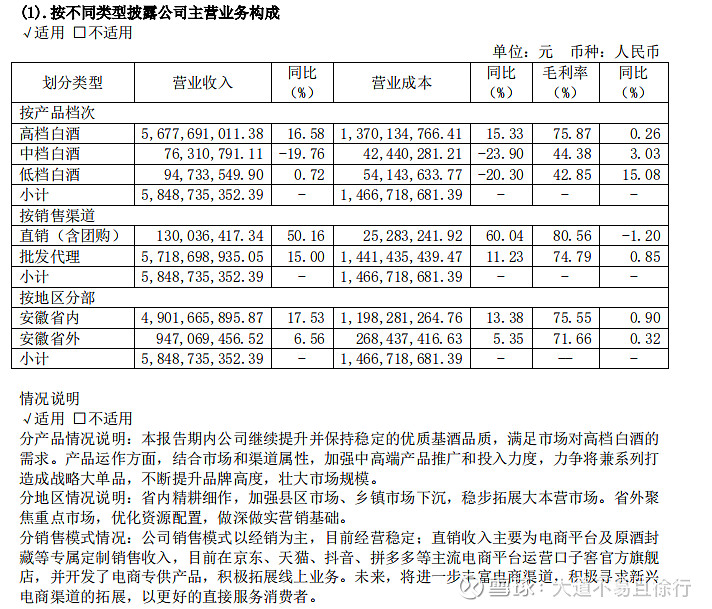

从产品情况来看,公司销售的主要是高档白酒,占销售收入的比例超过97%,而中档白酒销售数量和收入竟然同比下降近25%和20%,低档白酒销量也下降9%,低档白酒销售收入微增。产品档次划分标准是按照产品的销售价位来定的,但具体价位范围财报中并未披露。此处差评,可能是商业秘密也可能有猫腻。需要关注。

此外,高档酒的毛利率也是很高的,达到75%;中低档酒的毛利率在42%至44%左右。省内的毛利率75%比省外的毛利率71%高4个百分点左右,合理。

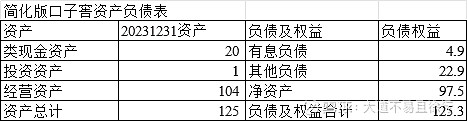

关注点六:简化的资产负债表简析

公司账上有类现金资产20亿,有息负债也就是应付票据近5亿,没有其他有息负债。用104亿左右的经营资产每年产生10多亿的净利率,看起来确实是不错的生意。当然这些都是在财报数据真实的前提之下。

此外,公司如果每年固定分红能稳定在9亿元左右,即每股1.5元,分红率为1.5/40.86=3.67%,这样的分红率看起来也还不错。

最终结论:重点关注,继续排疑。