古井贡酒近年来前十大流动股东主要变动简要结论:高瓴资本真牛、外资水平很高、大陆行业基金水平相比还存在一些距离,老唐作为个人投资者真牛。

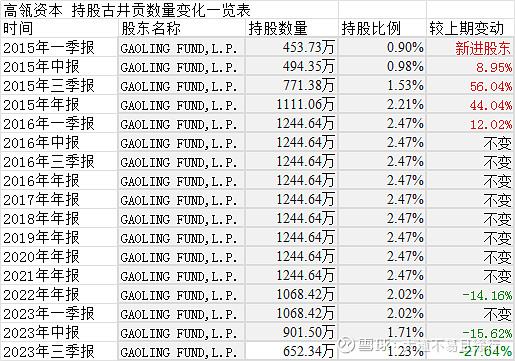

1.高瓴资本2015年开始进入前十大股东,逐步增加持仓最高至2.47%,曾经一直位列第二或第三大股东,2022年报显示开始减仓,2023年3季报显示持仓比例减至1.23%。预计还在减持直至清仓。

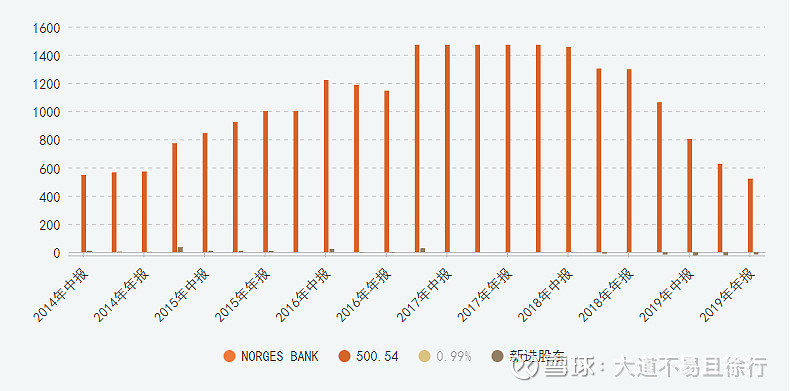

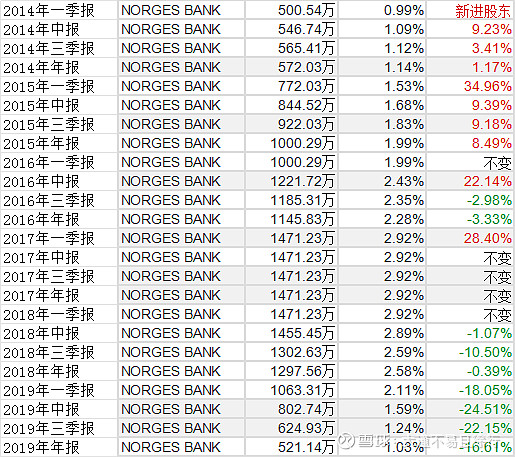

3.Norges Bank挪威中央银行2014年一季度开始进入前十大股东,2017年、2018年最高持仓增至2.92%,2018年中报显示开始小幅度减仓,后来减仓幅度逐步加大,2019年年报显示持仓为第十大股东,再之后跌出前十大股东,具体数量未知。估计也是逐步减持至清仓吧。

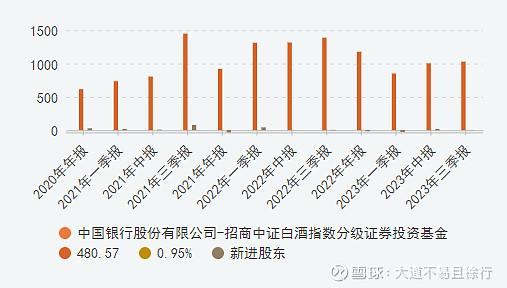

3.中国银行股份有限公司-招商中证白酒指数分级证券投资基金2020年三季报显示开始进入前十大股东,之后不时增加持仓又不时减少持仓,最高持股比例达到2.88%,2023年又降至2%以下,2023年中报和三季报又显示在小幅度加仓,三季报数据显示占比为1.95%。

4.安徽古井集团股权占比51.34%,第一大股东绝对控股,近年来一直没有较大变化。

几个简要推论:

结合这些年古井贡酒价格的走势,以及中国白酒行业态势演变,从后视镜角度来看。

1.高瓴资本进入时机把握极好(2015年,记得当时行业已经开始复苏),退出时机也把握得极好(2022年开始减仓),充分享受到了价值回归和价格上涨迅猛的一段时间。择机择时都很高明。对价值的判断和价格变化的预判水平都很高。

2.挪威中央银行在进入时机上把握很好(2014年一季度进入),退出时间较早(2019年开始减仓),未能充分享受近3年的股价上涨。但也反应出国际资本对公司内在价值的充分把握,低估时坚决进入并在一定时期内稳定持有,待价值回归后逐步减仓撤离。感觉完全是给予内在价值与市场价格的偏离而进行投资决策和执行。明显感觉到价值投资基本面分析的投资理念和投资实践。

3.招商中证白酒指数分级证券投资基金进入时间较晚,但也充分享受到2021年白酒行业的盛宴,但中间加仓、减仓显示出对行业的判断时有变化,有被市场情绪影响的痕迹,一致性并不是很好,目前持仓也相对较高。价值发现和价值埋伏的能力相对前两者较弱。

4.唐朝2017年6月开始买入古井贡B,一直持有至今,享受了全部的价值回归和内在价值的增长,且目前仍然认为相对低估,值得持有并伴随企业成长。

作为我个人来说,虽然古井贡酒股价已经跌下来一些,假设2023年归母净利润保守估计40亿(三季报已经显示有38亿),按现有国债利率保守一些给25倍市盈率,1000亿市值相对合理,但估值上没有大便宜可占,如果确信古井贡酒未来几年仍会高速增长的话,现在的估值可以考虑买入。但个人没有这种能力做确定性的利润判断,因此也不会现在买入。古今贡b的估值相对古井贡酒A的估值存在较大折扣,如果买入,也会选择b股而不是A股,但b股买入卖出程序相对繁琐(要购汇、开b股账户、每次出金入金都需要跑一趟营业部当场办理)。从价值投资和安全边际来看,肯定选b。基于对自身能力水平较低的认知,逆高水平投资机构退出的大潮而上,我不为也。再等一等,多看少动。多学习多思考少交易。

总体看,聪明的机构资金在逐步撤离,自称笨笨的老唐仍在坚守古井贡B的阵地,我个人还是要多学习。