$蒙牛乳业(02319)$ $伊利股份(SH600887)$

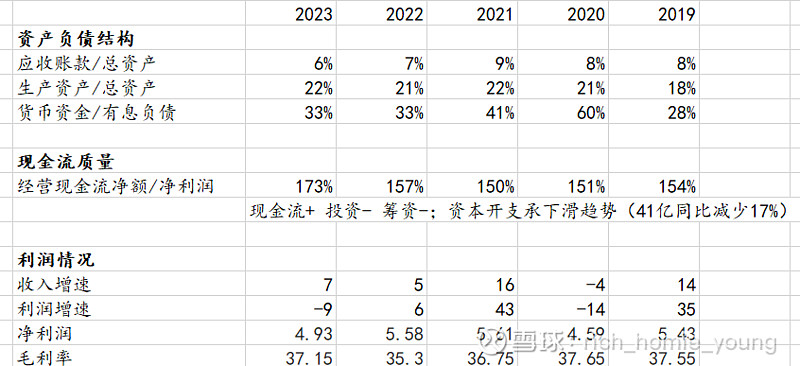

蒙牛估值安全边际的疑虑,可能核心问题还是企业的盈利能力在下降,体现在净利率下降,而且可能还是有减值的风险。

但11倍左右的市盈率,已经是2008年的水平了,而企业就算过去遇到了经营和战略方面的问题,这三年的盈利能力ROE也能达到13%的水平。而且分红率也在逐步的抬升(股利支付率今年提升至40%)。新一届上任的管理层也算是一种新气象,市值管理方面值得关注。

现在唯一的风险就是还会有多大的减值损失。风险排除了,也许离击球区域不远了。

需要注意的是,伊利24年ROE20附近,PE14倍,分红率还高,考虑到港股的流动性,所以市场也不完全是错误的。