三一重工最近调整,原因千千万万,在没有看到实质的负面原因下,公司还是风险小于机会的。

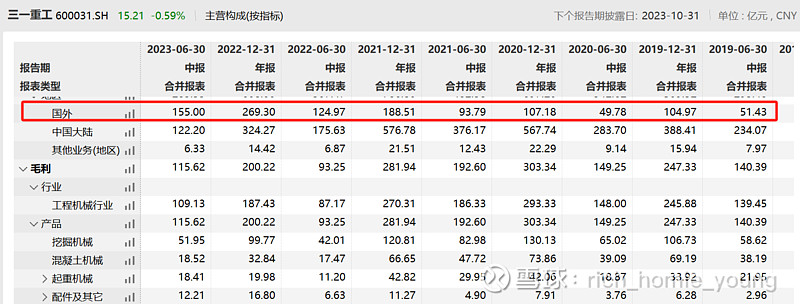

1、中国为数不多的企业里,海外业务占比规模逐渐超过国内业务的公司。当然,这轮海外的业务增速规模未来也不太可能复制。

2、今年的利润增速预期会重新回到正轨。

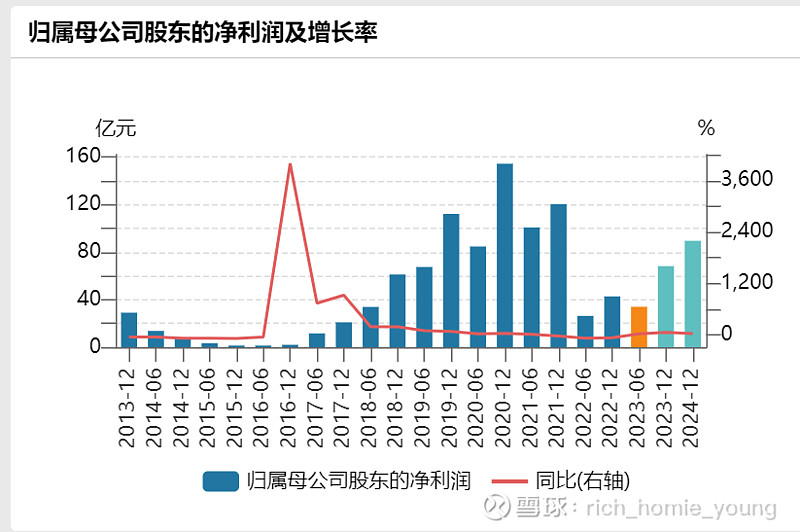

2023年卖方净利润同比增速60%,为68亿元。接近2018年的水平。如果它是个周期行业的话,那市场普遍预期明年差不多就来到新的一个周期起点了。新的换机需求将会迎来,叠加电动化和海外需求的趋势。。

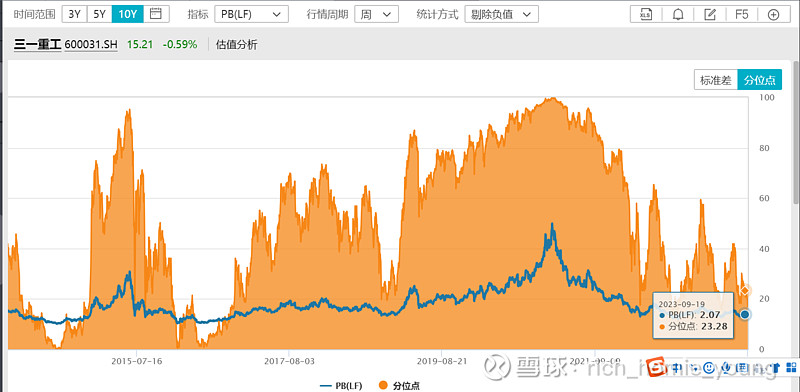

3、PB历史分位点20%的位置,是不是机会不好说,但至少不是风险。

席略市盈率看的话:近十年平均扣非净利56.5亿,给25倍PE(无风险利率倒数),估值在1412亿。打7.5折为989.12亿。离安全边际不远了。。。

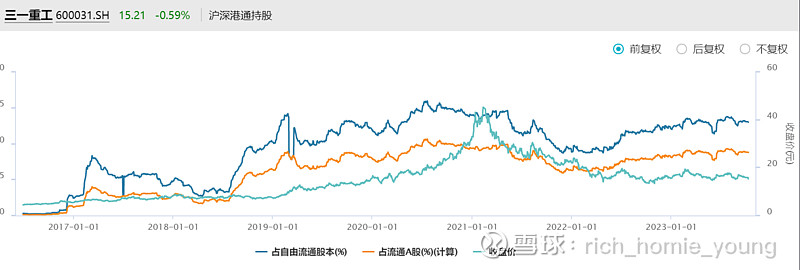

4、交易数据看的话,三一重工应该是散户最多的股票之一,股东户数自21年高点后不断的减少,但还是较多,说明大家还是有信仰,想跟着走完这个周期。也是散户大部分相信周期。

在目前外资的趋势下,外资也没怎么动,或者说配置型资金还是在。。

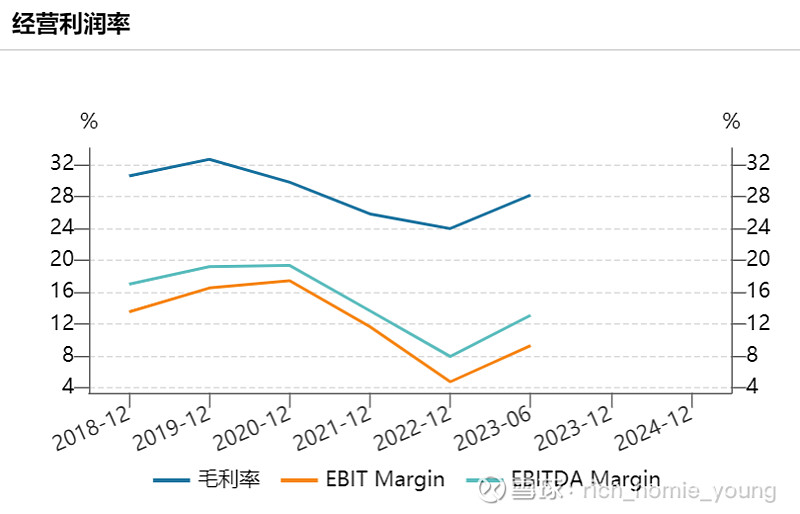

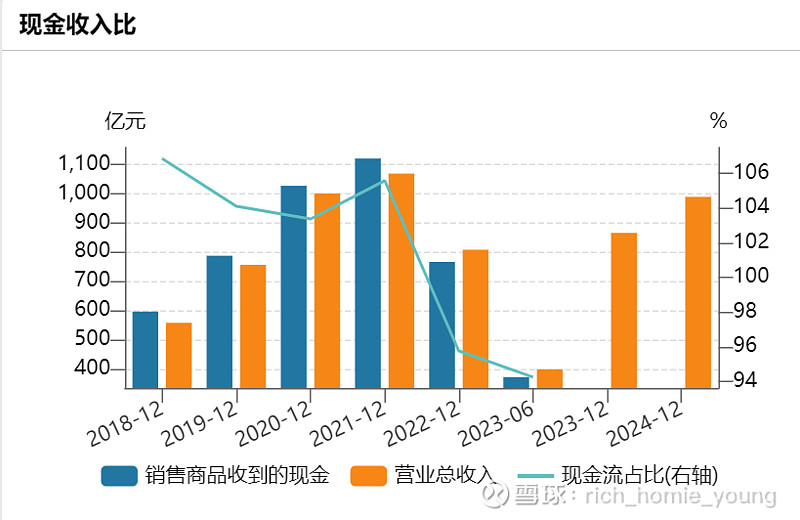

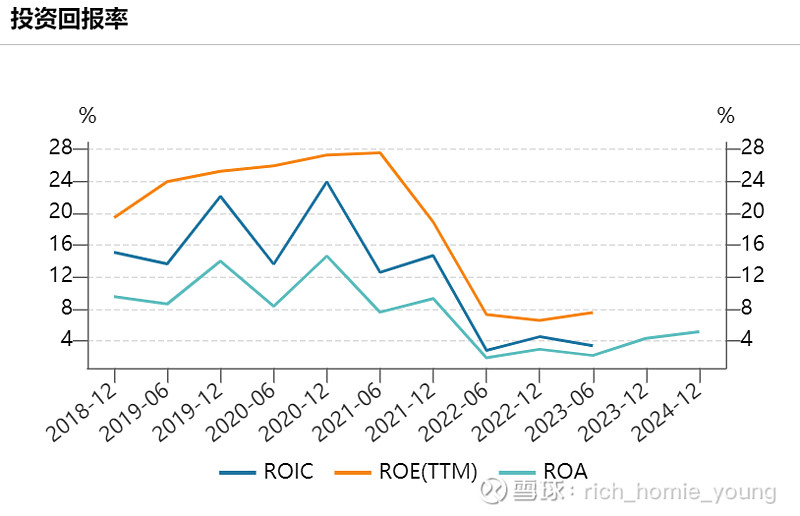

5、最后看几个财务数据,看下边际变量。。