小米汽车——预期差最大的确定性爆款车型

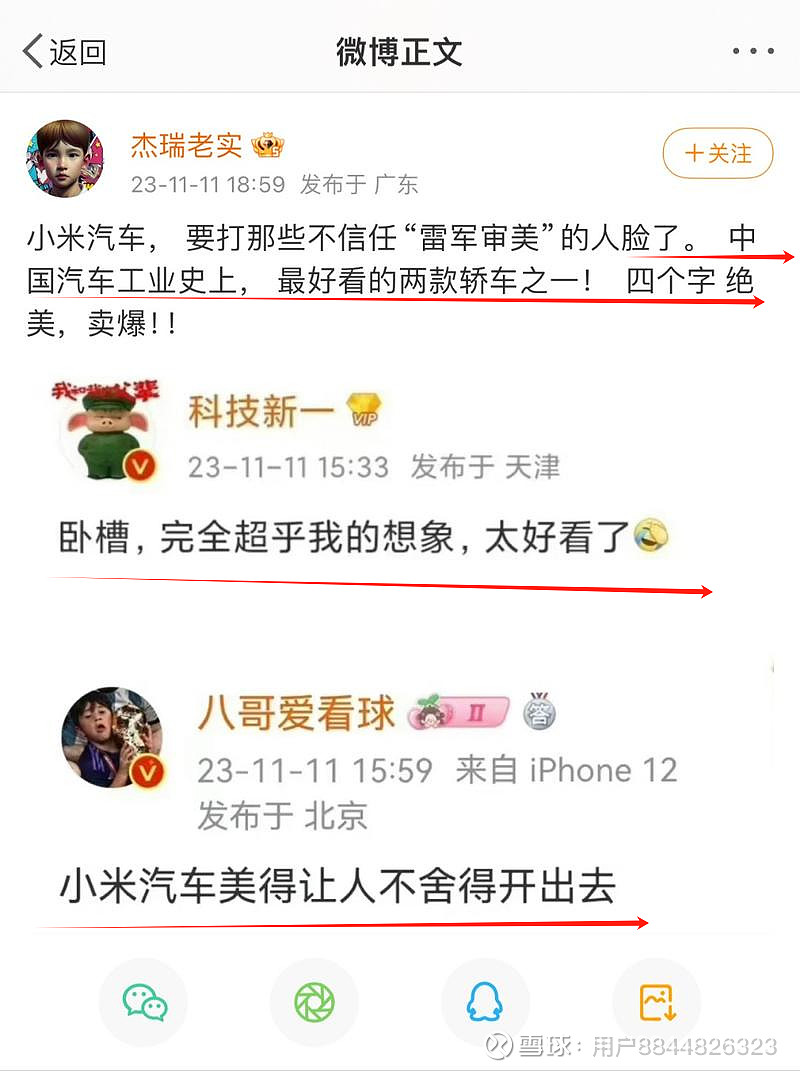

周末,整个科技圈最爆炸的事,就是小米汽车邀请了一众大V博主的体验,一致评价都是:好看爆了!完全超乎想象!

小米汽车必然会大超预期,值得重视,有两点原因:一是,小米全球MIUI月活为6.06亿,哪怕1%转化率,销量也有606万,算5年换车周期,也有121万的年销量,足以跻身全国前三。

二是,小米6.06亿用户中,大陆1.5亿,海外有4.5亿,是非常顺理成章,唯一可以全球化的车企。

现在来看,超大的用户基数,周末验证不错的产品力,再加上小米一贯定义的硬件利润率不超过5%,那么小米汽车极大可能成为爆款!!

小米汽车,目前能确定的核心供应商信息如下:

车灯用的比较多的是华域视觉;

安全座椅这一块用的是采埃孚的;

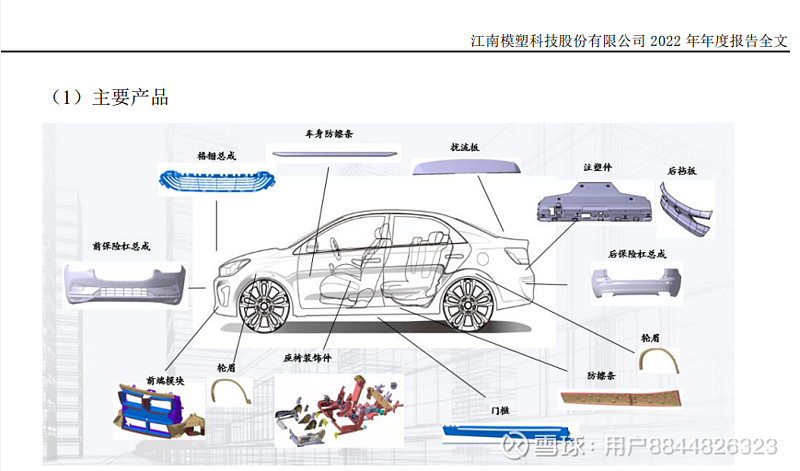

模具、保护装置、保险杠这块是模塑(北汽模塑+模塑科技)的;

电池这块是宁德和比亚迪的弗迪;

电驱动是汇川和联合电子的;

域控平台是德赛西威的;

控制器主要是科博达的;

车身、底盘的副车架、转向、控制臂这些有用延锋和耐世特的。

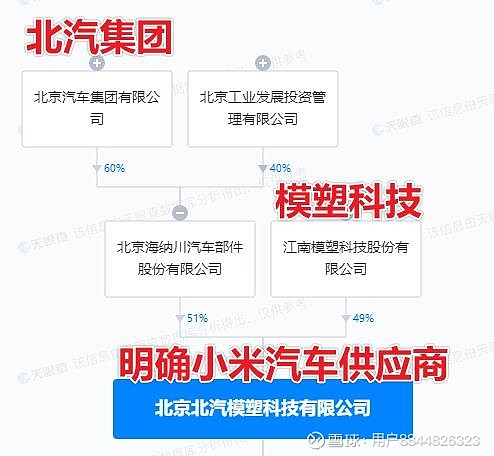

可见,小米汽车涉及A股的公司基本以大公司为主,而价值量大的只有北汽模塑+模塑科技2家!

另外,从今年的小米公司发言人的信息也基本可以确认,小米模具、保护装置、保险杠,均来自于北汽模塑!

而A股最纯正的北汽模塑相关公司,就是模塑科技,持有北汽模塑49%股权。

作为模塑科技持股49%的公司,北汽模塑许多保险杠、模具等装饰产品,均来自于模塑科技。

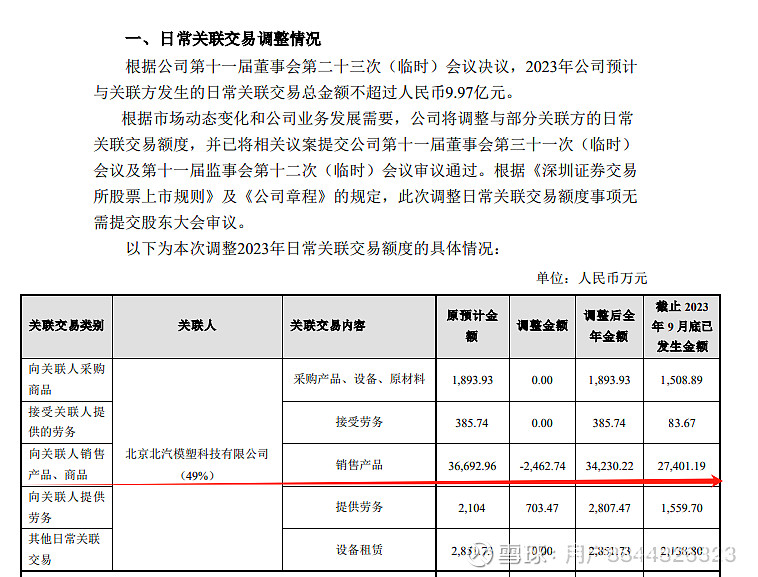

今年,北汽模塑从模塑科技采购产品总额达到3.67亿元。

模塑科技自身也极有可能进入小米汽车供应链,价值量大,推动营收快速增长

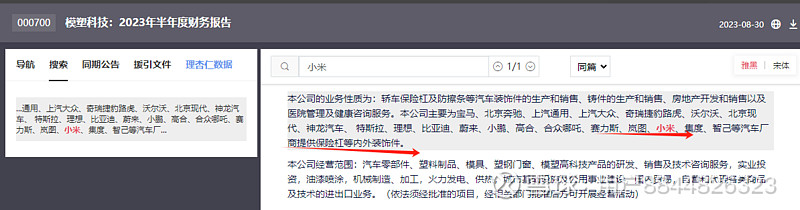

此外,从模塑科技2023年半年报最新公告可以发现,当前北汽模塑进入了小米汽车供应链。

模塑科技半年报显示:公司为特斯拉、小米、集度、智己等汽车厂商提供保险杠等内外装饰件。

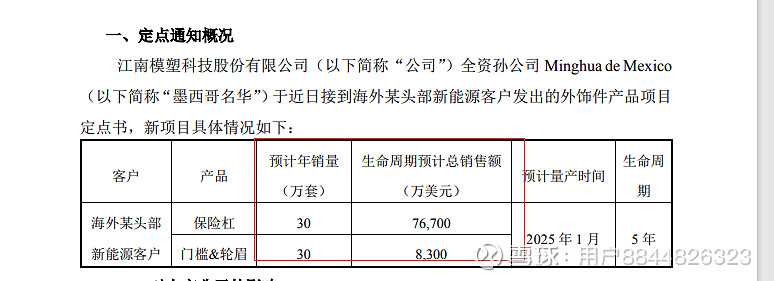

而从模塑科技今年最新订单披露可知,公司向海外头部新能源客户年销售30万套保险杠5年,总销售额为76700万美元:

对应公司单个保险杠价格为:76700(万美元)÷30(万套)÷5年=511美元=3733元人民币

对应公司单门槛&轮眉价格为:8300(万美元)÷30(万套)÷5年=55美元=404元人民币

假设公司其他注塑件、座椅装置、前端模块、扰流板等装饰保护件价值量为6000元人民币

则模塑科技+北汽模塑对应单车价值量可超1万元。

保守估计小米汽车,年销量达到50万(接近理想汽车的水平),则可为模塑科技+北汽模塑带来50万(小米汽车销量)X1万元(模塑科技+北汽模塑单车价值量)=50亿元营收

考虑到模塑科技持有北汽模塑49%股权,最终流向模塑科技的营收约为40亿元,而模塑科技销售净利率约为6.5%,则可为模塑科技带来净利润增量为2.6亿。

以20倍PE计算,模塑科技估值可达(5+2.6)(模塑科技年利润)X 20(市盈率)=152亿,较当前股价有102.4%的涨幅空间。