2023年表现好的银行股主要是国有大行和渝农商行和交通银行,这些银行在2023年低点最高股息率平均达7.28%,高点股息率为5.38%。

如果仅看股息的话,当下工商银行、农业银行、建设银行、中国银行的股息率为5.70%、5.30%、5.57%、5.19%。

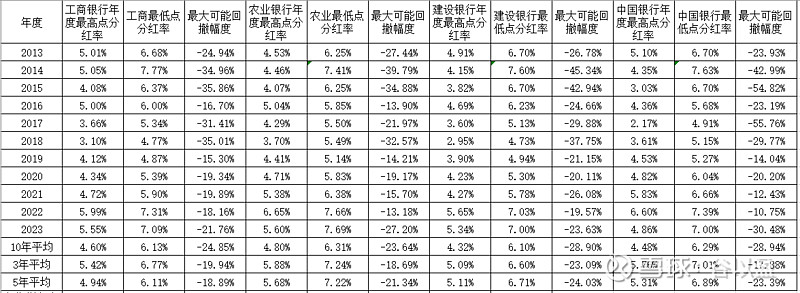

工商的10年年度高点股息率平均值为4.60%,5年年4.94%,3年为5.42%。如果涨到10年、5年和3年的平均水平大约还有23.9%、15.38%、5.16%的涨幅。

农行的10年年度高点股息率平均值为4.8%、5年为5.68%,3年为5.88%,当下5.3%,涨到10年平均只有10.41%。

建设银行10年年度高点股息率平均值为4.32%,5年为5.11%,3年为5.09%,当下为5.57%。分别还有28.94%、9.00%和9.43%。

中国银行10年年度高点股息率平均值为4.48%,5年5.31%,3年为5.76%,当下为5.19%,如果上涨到10年年度高点平均股息率,则还有15.84%。

因此,拍拍脑袋预计四大行最大可能涨幅在10%,但回撤可能会有20%左右,当然如果是长线股息再投资,笔者认为至少要回到6%以上,才值得考虑。