一、2024.4.29,融资加仓以岭药业5000股×18.72元

买进5000股分了8笔成交,小单卖出很多,大约说明业绩下滑散户争相出逃。反散户之道而行之,如此甚好。

中药始终是我的持仓股,“十只股票放十年”中就有三只:同仁堂、天士力和马应龙,持仓十年,表现不尽人意。去年大幅调仓,这三只全部卖出,新选了白云山和以岭药业,白云山主要是低估,十年未涨、跌无可跌,港股尤甚,目前持仓基本到位(A股3300股、H股6000股);以岭药业看中其产品结构和发展潜力,是今年计划买进的唯一一只A股,去年底建仓后就一直等待年报的加仓机会,今年初我在《2023:我的股市成绩单》中写道“(2024年)加仓以港股为主、A股为辅,增加中药占比。加仓目标,港股:白云山H(随时可买)、福寿园和万科企业(大跌买进);A股:以岭药业(等四季度业绩)”,本次加仓后持股6800股;另,同仁堂备选,目前估值过高、等待,PE30以下再考虑。

二、买进理由

1、自上而下,先看行业:

“越是民族的,越是世界的”,凡经千百年传袭的国粹,随着国力增强,终将迎来新的发展并走向世界。股市中,典型的国粹莫非中药和白酒/黄酒,论文化属性,两者在伯仲之间;以民生重要性而论,中药胜过白酒;以国际社会的接纳度而论,中药也不输于白酒,不过两者都仅限于华人圈子。但是,白酒的市值早已站上世界之巅,而所有上市中药股加起来还抵不上茅台的一半。时移势易,随着老龄化的来临和政策倾斜等一系列因素,中药的崛起已在路上,未来中药行业出现十倍乃至百倍股的可能性很大。相比化学药和生物药,中药股还有一个好处是比较简单,容易看懂。

2、看企业:

我觉得,以岭做的最好的有两点:

第一,形成了一套完整的理论——络病理论体系,公司将其列为核心竞争优势的第一项:“络病学科学术带头人吴以岭教授,在中医学术发展史上首次构建络病理论体系,建立络病证治体系,创建中医络病学新学科,形成两大学科分支—脉络学说和气络学说。”,更重要的是,以理论为依据,实打实开发出了一系列适用于多病种、切实有效的中药产品,这在所有中药企业中绝无仅有。

第二,以岭一直致力于循证医学研究,采用国际上公认的双盲、对照方法来检验药物的疗效和安全性。中药传承千年,上世纪以来西风东渐,西方医学日新月异,中医药则日趋衰落。有种说法,100年前中西医各擅胜场,现在的中医除了借助于仪器而诊断高明外,医术与百年前并无进步;相反,现在一个三甲医院的西医名家,穿越到百年前都是一等一的国手。一进一退,更显中医药的落寞,原因非常多,和国运、经济、世风等等都有关系,但和中医药的“说不清、道不明、拿不出实证”脱不了干系。按说,囿于人类的认知水平,“道可道,非常道”才是正理,药物机理“说不清、道不明”再正常不过,“是药三分毒”,中药用砒霜、朱砂(含硫化汞)等毒物完全不必对标西方医学的标准,但是,一定要“拿的出实证”,循证医学的检验结论就是这个“实证”。这一点上,以岭又走在了中药行业的前列。中药未来走向世界,“循证”这条路非走不可。

具体看以岭药业的主营业务:

心脑血管类是主力部队,实力强劲,稳定增长;莲花清瘟胶囊类似于实力派的国民网红,有基础有起伏;其他产品资质非凡,极具潜力。

1)心脑血管类药是基本盘,以岭位居国内第一阵营的前列

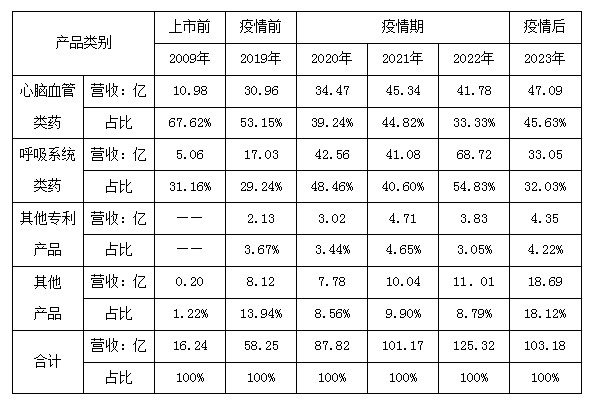

心脑血管药物在全球范围内是第一大类药物,高度受益老龄化,公司通心络胶囊、参松养心胶囊和芪苈强心胶囊三个创新专利中药,治疗范围涵盖了心脑血管疾病中最常见的缺血性心脑血管病、心律失常、心力衰竭三个适应症,2023年营收47个亿创历史新高。

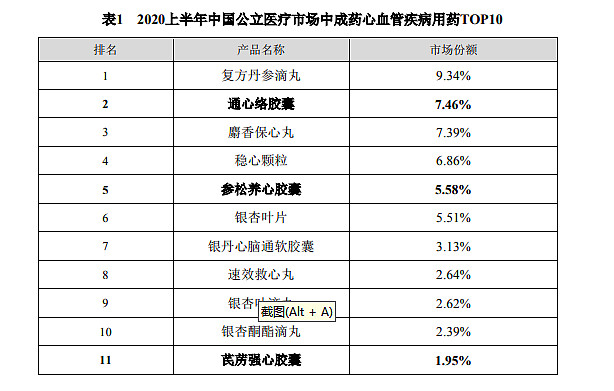

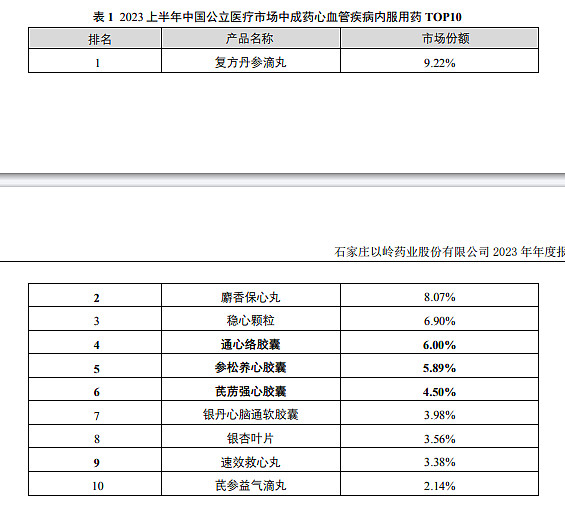

该领域中成药竞争激烈,院内头部企业有以岭药业、天士力和步长制药等,从产品结构和稳定性看,以岭药业的通络三宝占有优势。该领域院外更有前景,同仁堂的安宫牛黄丸、天士力的复方丹参滴丸、达仁堂的速效救心丸优势明显,以岭的通络三宝也占有一席之地。

2)呼吸系统类药,以岭也居第一阵营

莲花清瘟胶囊因疫情大放异彩,受疫情消退影响,呼吸系统用药营收去年跌

幅过半,目前仍处在消化库存阶段,长期看,以岭仍居国内第一阵营。

3)抗衰老领域最具发展空间,前景不可限量

八子补肾胶囊应该是中药行业唯一具有有效数据支撑的抗衰老药物,受去年

大幅提价和销售渠道的影响,目前销售额大概不到1.5亿。今年以来,宣传推广力度明显加大,感觉上可比肩安宫牛黄丸和片仔癀,有望成为引领时代风潮的大单品。

3、股价和近期业绩

以前我买股票主要看公司质地、基本面,对“股价”则无从把握、敬而远

之,这也是以往是业绩不佳的原因之一。近几年越来越看重价格,“便宜才是硬道理”。

估值水平,当前以岭PE(TTM)百分位小于1%,低于历史上99%的时间;PB百分位18%,低于历史上82%的时间。低估无疑,买进无忧。

股价(以前复权计),以岭从2011年7月上市到2020年1月的九年时间,除2015年随大盘有过一次到20元的大涨外,其余时间股价都在9~13元的大箱体振荡。受益于新冠疫情,莲花清瘟胶囊成了疫情期间最耀眼的明星,销售额从疫情前的17亿上升到2022年的69亿,与之对应,股价也从2020年1月的不到10元飙升到2022年12月的53.46元。2023年疫情结束,股价随之一路下滑到20元以下,跌幅逾六成。

从近期业绩看,以岭上周六公布年报和一季报。2023年营收下降17.67%、归属净利润下降42.76%,分季度更加可怕,营收、利润逐季下滑,四季度直接亏损4个亿,亮点是作为公司基本盘的心脑血管类营收同比增长12.71%,创下47亿的历史新高;2024年一季报延续下滑,营收同比下降35.89%,净利润同比下降74.73%,好在扭转了亏损。数据很差但不出意料,疫情退去导致了呼吸类药品需求骤减、库存高企、业绩大幅下滑,并不影响长远发展,反而会带来加仓机会,年初我就计划年报后加仓,不管涨跌、无须斟酌,只是简单地执行计划。

三、交易记录

1、以岭药业交易记录

第一次:2023.12.18,买进1800股×23.92元

第二次:2024.4.29,融资加仓5000股×18.72元

2、“聚焦龙头”2024年交易记录

第一次:2024.1.18,加仓港股白云山H2000股×19.78港元

第二次:2024.1.29~30,加仓港股福寿园10000股×4.795港元

第三次:2024.2.1,加仓港股万科企业5000股×6.02港元、碧桂园服务5000

股×5.16港元

第四次:2024.2.19~20,加仓福寿园5000股×5.03港元、白云山H2000股×20.20港元

第五次:2024.4.12调仓换股,万科A换H,卖出万科A3000股×7.27元、买进万科企业5900股×4.00港元

第六次:2024.4.29,融资加仓以岭药业5000股×18.72元

进入股市30年,几经沉浮,我已练成百毒不侵之身。近三年连续亏损52%,今年以来又亏了15%左右,偶有情绪上的小波动,总体心态良好,从不怨天怨地、始终信心满满,除了调仓外一直保持净买入,有钱就买、跌了再买,屡战屡败、屡败屡战,账面上亏得一塌糊涂,持有股数却增加了不少。盈亏同源,如何亏出去的下一步都将如何赢回来;波浪向上,这一点我深信不疑。

此前,大部分时间我都在迎击风浪、咬牙坚持,可谓“股市虐我千百遍,我待股市如初恋”。今年我补上了两个短板:其一是耐心,等待,非低估不买;其二,不为清单第一条“若行业走下坡路、或公司仍在亏损时,无论多么看好其前景,只能小额建仓,在基本面变好前不能加仓(针对近几年亏损巨大的万科、平安好医生)”。补上短板后,需要咬牙的时候将大大减少;如此,与生俱来的精神又迈上了一个新台阶,现在的我:无可救药的乐观!

故说般若波罗蜜多咒,即说咒曰:“揭谛揭谛,波罗揭谛,波罗僧揭谛,菩提萨婆诃。”

清清白开水

2024.4.29