保险其实非常特殊,能讲的点特别多,摘出来一些方便说的要点:

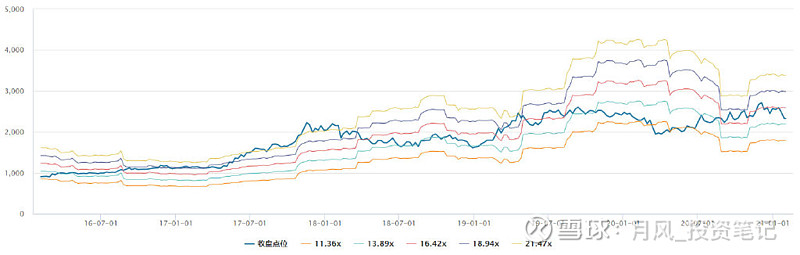

1、保险行业的业绩扰动性和滞后性更严重,加上投资业绩的扰动,起码比银行行业麻烦一点,以PE-BAND为例,保险的PE-BAND有更明显波峰波谷(19年底);

2、通俗的讲,保险的周期性比银行更后面,甚至要滞后半年以上,市场在期待银行业绩和不良的拐点,那么市场憧憬保险的业绩拐点,也要一个季度往后了;

3、原因在于:银行是2B的,贷款对于企业是必须消费品;保险是2C的,保单对于普通消费者是可选消费品。——人们没钱了,肯定会削减对保费等的支出,但是会保住吃饭的钱;

4、别问我可选消费品的茅台为什么不一样,我知道答案也不可能告诉你;

5、所以即使不用PE数据,用大家更常用的EV/NBV体系,我们也看到了去年NBV的转负。保险是强周期股、是强周期股!

6、这里还恰好叠加了几家上市公司对于代理人团队的清理,所以出现了尾大不掉的情况,越大越有压力;

7、这一点也出现在对国有大行的偏见上,同样也是尾大不掉;

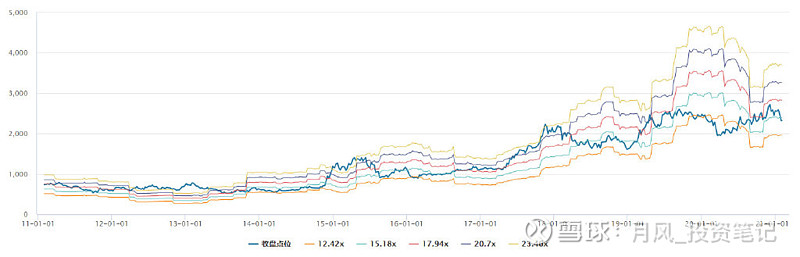

8、还有一个细节,仔细看一下银行股的PE-BAND,你可以看到,一直以来,市场其实是基于盈利确定性、优质零售银行的偏好,沿着PE-BAND炒银行股,而不是基于PB。

所以有一个非常有意思的细节:银行指数一直沿着PE-BAND的中枢缓步抬升。——没有所谓的低估高估,股价上赚的,都是业绩增长的钱;

9、但是再仔细看一下保险的PE-BAND,你会非常明显的发现,波峰波谷的情况更为严重,波动更大。换句话说:这两年保险跌的太惨了,是因为2017年涨的太多了,超越PE-BAND的上沿了;

10、当然了,现在估值算合理了。但是过去一年保险这么惨的原因,是你们这帮保险粉,2017年搞的太过分了!哭个屁惨,这个锅自己背,谢谢。