笔者按:

不知不觉开这个公众号也满3年了,感谢大家一直以来的支持,从2016年12月6日第一篇的《建仓仓位控制的基本概念》,到现在断断续续大概写了百篇左右的文章,里面有很多事后看问题很大的文章,但是也有今天回看依然有一点意思的文章。这里把我个人相对最喜欢的20篇文章做了一个汇总(1-10偏财经,11-20偏投资),点击标题或图片即可阅读,希望能勾起读者您的美妙回忆。

在这里向所有读者承诺:接下来的三年,依然不会做任何商业变现和引流,初心不改,砥砺前行。

1、《明末通缩白银:比特币的前世今生》

一个通货紧缩、无法调节发行量的等价交换物,绝对无法成为一个经济主体的货币承载。——从这点上讲,现在的比特币,和明末通缩的白银有相似之处。

这是笔者第一次尝试撰写历史体或者说厚重体的文章,其实初衷是为了自我证明能否写出那些许多人认为写作门槛比较高的体系。事后看比较满意,主要感触是,读者相对愿意接受逻辑简练而更引人入胜的文章形式。

2、《崩盘时代——中国式庞氏骗局的灭亡》

互联网金融在实质上打通了几乎所有金融板块的隔阂,通过收益率的诱惑,实现了这些板块之间的资金自由流通。从“新房认购——规范消费贷&信用卡套现——现金贷叫停——高返平台爆雷——引发其他平台挤兑——配资爆仓——定增浮亏——股市闪崩”,我们都可以看到庞大的资金在快速的流转、浮盈、最后被消灭。

这是笔者的第一篇百万级文章,发表于2018年7月2日,当天阅读量百万,后面已经被全网下架。当时文章的一些观点和逻辑,在后面的P2P爆雷中被不断验证。可以给公众号留言“崩盘时代”,获得当时无修改的原稿供大家参考。

(注:里面部分内容已过时,不代表作者当前观点,仅供学习用途)

3、《群魔乱舞的流量时代:是谁杀死了调查记者》

人们放弃思考后,不再选择从自媒体和大V那边获得知识和内容,而更愿意从对方手里获得情绪宣泄、观点结论和道德立场,偶像崇拜的雏形开始浮现。——这才是坚持以事实而非立场说话的深度调查报道,所经受的最痛一击。

这一篇是《崩盘时代》的姐妹篇,把笔者对于流量经济的一些反思,结合当时的事件热点做了一些梳理和回顾,事后看其实是挺“得罪人”的一篇文章,在此向里面提及的各位大V致歉,谁没有年轻气盛过呢。时至今日,知乎上依然有小伙伴留言感慨:每次看都有新的感受。

4、《与大萧条错身而过:一场泥潭里的拯救战》

从某种意义上讲,我们过去一年,经历了一场茶杯里的“1929风暴”,无论是地产挤压消费、庞氏骗局破灭、企业陷入“债务—通缩”负循环、央行逆周期放松效果滞后、去杠杆导致经济承压、投资者财富消灭、乃至监管领导的换届,都有一定的相似之处。

当时借新主席上任的契机,把2018年去杠杆政策前后影响做了一次可类比的梳理。可以庆幸的是,后面我们迎来了退市政策的严格化和交易政策的宽松化,某种意义上也是今年牛市的一大助力。

5、《中国神华起伏录:供给侧改革之后》

看着中国神华的起起伏伏,以及这一轮供给侧改革下的众生百态,某种意义上说,为什么这一轮中下游企业的“宽信用”如此艰难,也许是因为:大家都不知道接下来,自己是算“我们”,还是算“代价”,所以犹豫了吧。甚至连神华自己可能也不知道。

这是最新的一篇文章,把未来经济触底的一个可能表象特征——PPI结构的正常化,做了比较清晰的表述。如何把一个故事讲好,起点依然还是一个具有代表性个体的命运起伏。

6、《愿世间再无周期》

当短期的宏观经济数据和逻辑,出现了行为经济学描述的扭曲情况时,你应当怎么去面对、分析、总结它?

这是一篇我自己觉得非常有意思的文章,如果是刚刚学完宏观经济学的学生看起来可能会有额外的感触,没有一个知识点是超纲的,但是却得出了一个“超纲”的结论。写于当时供给侧派与需求侧派争议最凶的2017年,后面大家都被扑头盖脸的2018年浇晕了。

7、《上海梦,香港梦》

对于我们普通民众而言,专注主业,不轻易加杠杆,抓紧优质核心资产,既不做那个轻资产被甩下车的短视之徒,也不做加杠杆站车头的狂野之徒,可能还是那条最不容易出错的路。

比尔盖茨曾说过:“人们总是高估了未来一到两年的变化,低估了未来十年的变革。”其实无论房市还是股市,看对方向,拿住核心资产,不加杠杆,永远都是对的。

8、《滴滴的轮回——顺风车的性暗示》

伤害女孩者,人性涣散,已为畜牲,沦入牲畜道;但滴滴,已然入魔,轮回至阿修罗道,盖只因阿修罗女美貌而已。

时至今日,这篇依然是当时将滴滴顺风车事件梳理的最为清晰的文章之一。这里引入了六道轮回的前后逻辑串联,将当时的众生百态得以呈现。再次愿逝者安息。

9、《个人的成功不在于996,而在于关键时点的命运抉择》

中国最大的机会,在于人生康波的轮动频率是别人的3-4倍,所以“1985年之后出生的人,注定人生机会第一次只能在2019年出现”这种情况,在过去十年对个人而言其实没那么适用。

这篇有点害羞,但是都是笔者的真实人生经历,当时主要用来反驳一些大佬不恰当的996论点。里面还有那个我非常喜欢引用的电梯理论:

一个大佬邀请三个人来他在某高端公寓的顶楼平层做客,三个人在电梯里无聊,一个人不停地原地跑,一个人不停地做俯卧撑,还有一个不停地用头撞墙。

电梯到了顶楼后,大佬问他们怎么上来的。他们一个说我跑上来的,一个说我做俯卧撑上来的,一个说我拿头撞墙上来的。

大佬总结道:这部电梯就是中国腾飞的经济,而那些原地跑、俯卧撑和撞墙的经验,就是许多人的成功经验总结,像马云那样的。

10、《首富消亡录:2014年的见微知猪》

把这些线索拼在一起,你会发现,这就是2014年以来,上市公司为何频频爆雷、猪肉为何大涨等很多困难问题的一个解释。里面的很多因素,都是紧密关联的:2014年、2018年、5年期限、股民与养殖户的群体效应、拒绝悔恨、逆势扩张的后果、现金流的关键性等等。

这篇大家应该很熟悉了,是笔者最近的一篇10万+,把很多独立的线索串在一起,那么起因后果和事件全貌就会变得清晰起来。

11、《融创中国等内房股上涨的背后原因是估值体系差异和认知偏差》

年初30倍TTM PE的融创中国,在不同的估值体系下,竟然同时具备了便宜和贵两种评价,5倍的涨幅背后就是估值体系差异和认知偏差带来的机会。希望我们未来还能继续抓住这些机会,毕竟我们都是身处大陆的投资者,接触的是所在地在大陆、主业在大陆、管理层在大陆、只是上市在香港的优秀公司,如果我们都没有信心,那谁还会有信心呢?

这是笔者的第一篇爆款文章,虽然几个细节上还有错误,但是当时得到了圈里外许多朋友的认可,坚定了笔者当时继续码字的信心。融创在这篇文章后,股价再度翻倍,让我们后悔莫及。

12、A股漂亮50的两篇论

《其实中国版漂亮50现在赚的是打破思维惯性的钱》

《漂亮50涨不动的原因不是因为涨太多而是因为涨太少了》

这一轮漂亮50行情依然是2012-2014年中小创行情的映射;思维惯性和路径依赖依然在这个市场存在;情况发生变化,漂亮50的行情初步外溢。

现在回头看,当时的态度异常坚决,“不是因为涨太多,而是因为涨太少了”,这个观点在当时也掷地有声,成为了2017年阶段阅读量第二大的文章,白马股在下半年也进入了加速上涨期,价值投资开始深入人心。

13、《囚徒困境下的白马股踩踏,这一轮暴跌的原因在于我们所有人》

这里终于可以回到我们的题目了:到底是谁造成了A股的这次暴跌?我的答案是:所有人。所有人都坚信价值投资,所有人都涌向了知名的大机构,所有人都趋向了相同的风格和策略,所有人所有人所有人。

这一篇是2018年整个资本市场的第一篇爆款文,笔者印象非常深刻。把当时上证50 18连阳的疯狂、平安等优质白马股暴跌下的流动性缺失、全市场只剩下一个声音后的反噬,尽力都写了出来。有意思的是,这里的逻辑时至今日依然有参考的价值——在恒瑞等小部分个股动辄70-80倍PE以后。

14、《如何看待创业板的向下破位?联盟坍塌下的囚徒困境》

最后的结果,囚徒困境,所有人都知道解决这个困境的最优解是股价的重新上涨,但是所有人都在做对自己最有利的事情,公募开始调仓、公司开始高送转并大幅减持、研究员则开始收声,联盟坍塌。

这一篇创业板的囚徒困境,与上一篇白马股的囚徒困境相映成趣。当然,内涵逻辑有所差异,这里指的是一二级套利为代表的炒作联盟的坍塌,当时由于二级市场价格远高于一级市场的价格,从而出现了一二级套利的模式。有意思的是,近两年出现的,是完全相反的情况:一级市场价格开始远高于二级市场价格,另一种倒挂。——这篇写于2017年1月13日,当时有卖方策略认为创业板有反弹机会,笔者其实在公开反驳这个观点,在2017年初获得了3万的阅读量,事后创业板当年下跌了20%。

15、《你看到的“古典价值投资者”,可能是幸存者偏差——兼论“基于概率论的价值投资”》

“基于概率论的价值投资”理论。——通过更高的选股成功率和潜在涨幅(能力体现),控制绝对回撤力度,在足够多次交易的基础上,实现净值的稳步增长,解决了“古典价值投资理论”的最大风险点。

这一篇也是非常有意思的,它充分体现了人是会被出身约束的,比如笔者这种精算师的出身。但是某种意义上,这里在试图解释一个看似冲突的矛盾点:价值投资和止损策略,是否以及如何能实现调和。

16、《何不食肉糜:宽松货币政策真的已经结束了?》

我们的宏观学家真的离实业和基层太远了,你轻轻地把足够刺激大众眼球的观点甩出来,但是却不知道,这一个冷冰冰数据背后,多少中小企业和普通劳动者依然在挣扎着求生,他们的融资环境和成本并没有得到彻底的改善,企业杠杆依然岌岌可危。不要轻言宽松货币政策结束,也请不要把目前的信用利差和融资成本当作不存在。

关于这一篇,笔者当时是带着火气的,因为当时财新刊登了沈建光的那篇《政治局会议宣告宽松政策结束》,简直是胡说八道。以至于这里开头就写到:“个人其实比较抵触宏观分析者只用一篇政治局会议通稿就来判断政策拐点是否已经出现,那我们还需要什么研究框架和数据,本科生学个《政治经济学》就可以当首席经济学家了。”

真的,货币政策不应该是电风扇。

17、《珍惜这次再回2800的机会》

其实从估值、流动性、边际利空等角度来讲,这一次2800点面临的整体环境,要比上一次的2800点要好。许多人在这里恐慌是人之常情,但是我们要努力克服这种人性,静下心来再评估一次,这里的风险和收益比是否合算。

这一篇写于2019年5月27日,在那之后,有接近半年左右的时间,笔者都没有再谈论短期的市场走势。对于阶段性底部,标题坚决,逻辑清晰,反复强调反而可能是一种露怯。

18、《要警惕那些将外资“圣人化”的声音》

哪有什么“圣人”一样的外资,有的只是人性的博弈极致。

非常有意思的是,高盛高华刚刚发了卓胜威的看多报告,看明年500亿市值。——在北上资金前段时间顺利抄了科技股的底以后。

19、《今年大概率是一个N型走势,预期如能重塑可迎来长牛》

最后笔者在这里也拍一个脑袋,既然前面提到的二叉树模型,可以公开的起点是贸易谈判,那么6月份前后,有可能会出现N型第二笔回调的迹象,但是这里第二个底部肯定会明显高于第一个底部(2440),因此没有必要过于恐慌。在调整之后,2019年作为起点,走出一轮长牛的概率,并不算低,但需要我们一步步的验证。

这里其实是一个教训,深刻地教育了笔者,即使你对于行情的走势有一定预期,但是也别轻易去判断精确的时点,因为对了只是运气,错了是应该的。事后看,N型的第二笔比我们预期的早了一个多月,而且驱动因素也有细微的差异,同时500的强势表现更是滞后了5个月以上(19年9月)。

20、对于2018年抄底的两次判断

《不言抄底:现在是降低自己思考频度好时机》

《柳暗花明:A股如何才能见到中期底部?》

2018年7月8日,当时的判断是“不言抄底:现在是降低自己思考频度好时机”,耐心点,在前往市场底部的路上,有越来越吸引人的风景(更低的估值),但同时你会看到无数倒在路边的尸体,别让自己成为其中一员。

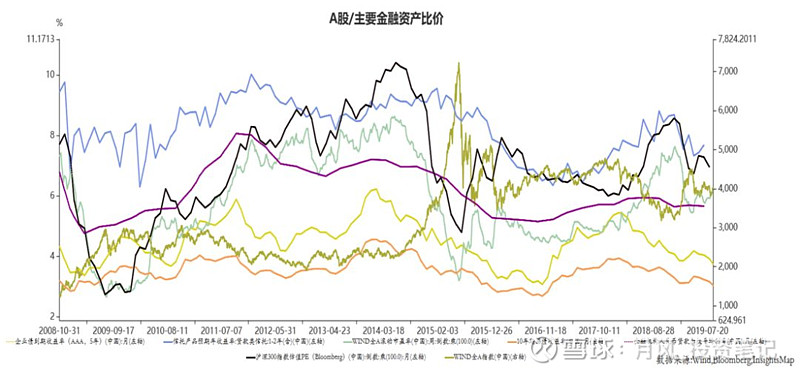

2018年10月24日,开始用“柳暗花明“去描述,如果我们希望能看到A股市场的大幅回暖甚至见底,AA级信用利差的大幅收窄,回落至合理区间,是一个非常重要的观察因素——尤其在今年股市回调是由信用收紧导致的大背景下,一旦指标反转,驱动效果则更为明显。

——全市场最早提出信用利差指标的关键性,并沿用到投资框架内,最后催生了读者很熟悉的这张图。

等下,就像四大天王一定有第五人一样,咱们的精选20篇怎么可能真的只有20篇呢,你们最喜闻乐见的沙雕欢乐向来了,一口气看个大满足!

21、历史上的欢乐向动图大集合

21-1:《【欢乐向】定向降准的动图18幅》

21-2:《招商开策略会了,我们现在又慌得一比》

21-3:《关灯吃面已OUT,今晚我们一起“关灯吃馍”》

21-4:《【欢乐向GIF】你有化工股么?有一点。是江苏的么?》

21-5:《【欢乐向GIF】科创开板了~》

21-6:《【欢度假期】一张图解释清楚什么叫抱团》

21-7:《区块链个股纷纷炸板之后》

21-8:《一张图解释昨天人保A股为何跌停》

21-9:踏空牛市行情以及强势股大跌时的我

2016-2019年,感谢有你。