一. 科创50可能是真正主线的原因

个人认为科创50将是本轮股市向上周期中最最重要的板块之一,很有可能是最后的大主线指数,最重要的板块一般是在整个上升周期的后半程才开始真正发力,如从18年底到21年末,历时19年、20年、21年三年的牛市,前半段为消费、医疗、白酒的抱团股,后半段从20年年中开始的新能源才是真正的主线,主线需要满足:

(1)行业具有中观层面的变化,并且能够在日常生活中为普通大众所接受和在日常生活中感知

(2)业绩增长极为强劲,符合A股喜欢成长股的偏好

(3)体量够大,主线龙头可以容纳较大的千亿以上的资金量,并且上升幅度足够大。

(4)拥有现象级的个股,比如批量的10倍股+大龙头能到万亿级别。

(5)筹码已彻底出清,估值处在底部

从这几个条件来看,科创50是能够符合的主线(当然并不一定会最终走出来),还需要边运行边观看。

二. 科创50的构成和下跌的原因

科创50是由科创板中流通市值最大的前50个个股组成,每季度调整一次,样本调整实施时间为每年2月、3月、6月、9月和12月的第二个星期五的下一交易日。每次调整数量比例原则上不超过10%。采用缓冲区规则,排名在前40名的候选新样本优先进入指数,排名在前60名的老样本优先保留。权重因子随样本定期调整而调整,调整时间与指数样本定期调整实施时间相同。

观察当前的科创50名单(如下图),不难发现主要是由半导体+光伏+医药组成,这些行业都具有行业增长潜力大,弹性巨大的特征。

那么当下科创50为啥在跌? 那首先要理解上个周期他们为啥会涨:

(1)货币流动性:20-21年恰逢美联储放水,流动性导致板块估值过高。

(2)基本面:

半导体受益于中芯国际的资本支出高增,显示出了低基数高增长率的特质,因此给到了极高的估值

光伏受益于双碳政策,行业迅速发展,显示出了高基数、高增长率的特征,也给到了较高的估值

医药在上一轮周期中,在基材和医药ffb之前,医疗器械、创新药、仿制药都因为高增长或者老龄化长逻辑而给予较高估值。

那么现在就要理解他们为何会跌:

(1)货币流动性:美联储货币政策逆转,至今政策利率仍维持在5%以上的高位,使得对流动性非常敏感的科创50呈现出很大的估值向下的压力

(2)交易制度:科创50至今仍未放开50万限额的门槛,并且仍采用做市商制度,前者导致可参与者较少,且大于50万的投资者很多在这轮中选择拥抱风险很低的红利股(资金体量越大,理论上其风险偏好在当前的宏观背景下越低)。后者导致做市商在手中握有筹码之后,通过转融通进行沽出,导致市场的流动性不断被抽取。

(3)基本面:

半导体因全球周期向下,由于我国半导体中受益于AI部分的占比较少,而21年因为全球半导体芯片受航运问题、新能车对芯片需求激增等影响,导致异常繁荣,我国半导体也进行了大量的资本开支,导致目前行业产能暂时过剩,并处在技术追赶过程中,以行业龙头股中芯国际为例,在2023年、2024年Q1均体现出了营收缓慢增长,毛利率小幅度下滑,净利率因经营杠杆(设备折旧)而暴跌。因此行业处在巨大的戴维斯双杀过程中。

光伏也是因为上一轮景气度过高,行业大量进行投资导致目前产能过剩,全行业从上往下(硅料、硅片、电池片、组件)几乎全部亏损,大量perc产能还因为被hjt\topcon技术取代而处在需要计提资产减值的过程中,也处在戴维斯双杀过程中,目前可能因为perc资产计提还需要再最终面临一次计提亏损后的再杀估值的过程。

医药在本轮jicai+ffb环境下,除了技术最前沿的癌症创新药外,大量前期热炒的疫苗、常规医疗器械都面临着增速不再或者下滑,导致戴维斯单杀或者双杀的局面。

我选择将科创50与上证50进行对比,以进行一定的观察,为何选择与上证50进行对比,因此上证50是本轮制度改革的获益方,正在缓慢上涨中,收益的逻辑如下:

(1)国九条对于分红的要求,使得上证50中一些个股因高分红或者未来的分红受投资者追捧。

(2)本轮fdc救市政策,使得我国最大的金融风险暂时受到了抑制,并且大概率不亏再扩散,因此银行作为收益于资产端改善的版块也会对上证50产生拉升效果。

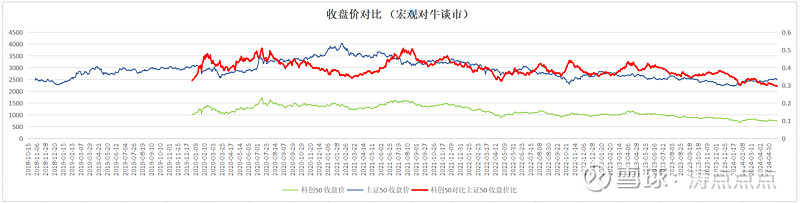

上图为科创50指数相对上涨50指数收盘价对比,目前看之前的箱体底部是0.3,目前可能会在这个位置阻跌,但不是起来,而是维持这个指数的相对比例,但最终可能因为科创50不断下行的趋势而最终跌破,并完成最后的筑底。

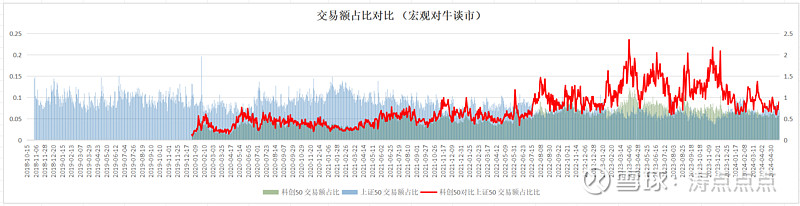

交易额占比是指板块的交易额占全市场比例,这样可以进行对比。可以看到,在2021年2月之前,科创50与上证50的交易额占比的比例是0.3为下限,之后则上升到0.6为下限的箱体。当下已经回到了0.6下限附近,我认为随着上证50进一步的上升吸引到场内的资金,科创50的交易额占比对比上证50应该有进一步下跌的风险,但很有可能就是在下跌中完成本轮真正的筑底。

四. 科创50的估值数据

观察科创50成分股的数据:

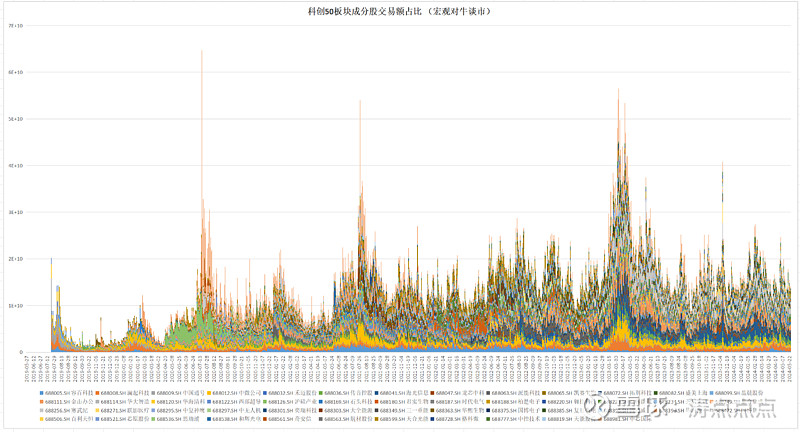

1.板块成分股交易额

整个板块的交易额的脉冲非常明显,呈现出筹码快速轮动的特征,主要是几个明星企业,如中芯国际、中微公司、金山办公等。尤其是中芯国际,日交易额可以从3亿到100亿变化,筹码交换之剧烈,是的科创50整个版块的筹码沉淀效果非常差。

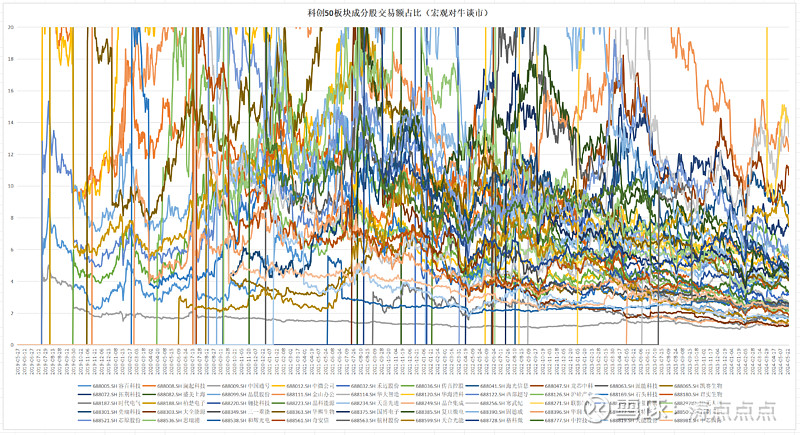

2. 板块成分股市净率

由于不同的行业所处周期不同,也不能直接对比PB,而且有一些企业,如百利天恒因为对于未来的创新药的预期非常高,导致一直处在极高的pb水准。但是从图上可以看到,整个板块的成分股的pb已处在不断地压缩过程中。由于板块见底,一定是pb见底(任何企业的底部基本都是以pb到某个标志性估值水平为标准,而非pe水平)

五. 后续需要跟踪的信息

因此从上面几个方面来看,科创50板块从现在开始可以密切跟踪观察起来

(1)观察其跟上证50的指数价格和交易额占比的对比——代表筹码出清

(2)观察板块波动性的降低,出现滞跌或者最后一跌的现象——代表筹码出清

(3)观察板块是否获得制度改革的整体机会,如取消50万限额、做市商转融通进一步被限制——代表政策反转

(4)最重要,了解科创50板块中主要龙头股的基本面。尤其是半导体行业所处的周期、未来的技术升级和成长性——行业基本面反转

这是后续非常重要的一些观察点