作者:灏璋

雷军说,小米是一家以手机、智能硬件和IoT平台为核心的互联网公司。但从数据上看,当前硬件等实物产品占比9成以上的小米,说它是一家制造业公司也许更合适。

而看了小米的招股书后,我发现,优秀的制造业公司都有这几个特点。

01

周转快

对于重资产的制造业企业来说,“存货周转天数”这项指标尤其关键。

通常来说,存货周转天数越短,意味资金积压越少,越多的存货能尽快地变现,促进更积极的资金流动,为企业带来更高频的盈利,有效降低经营成本。

据小米招股书显示,14至17年,存货分别为94.44亿元、86.62亿元、170.11亿元,存货周转天数为49天、51天、45天。

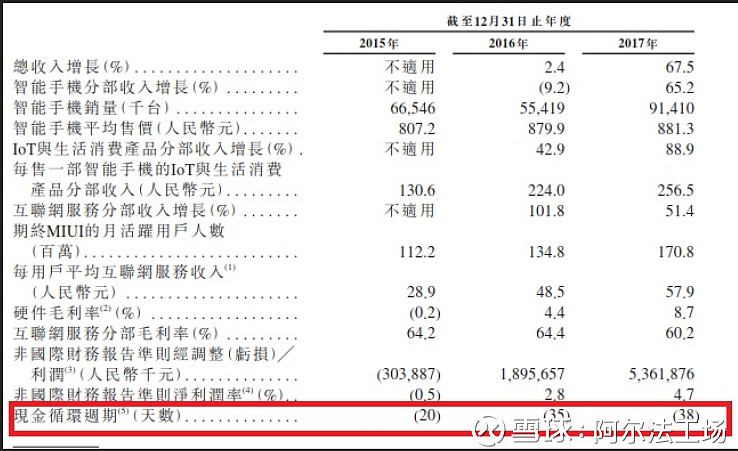

存货周期为45天,相当于一年周转8次。简单地来说,2017年,小米的一件产品,从入库到卖出去,需要45天。

根据第三方数据统计,小米2017年的存货周期,与零售巨头沃尔玛相同,并远超快销品牌H&M的121天。

高效的存货周转天数,所带来的直接结果,是自身现金循环周期的有效缩短。

上图可见,15年至17年,小米现金循环周期缩短了近一倍,分别为-20天、-35天、-38天。

要提一句的是,多数投资者在看制造业企业财报时,往往对原材料成本问题关注较多,而忽视“库存周转天数”与“现金循环周期”这两个指标。

实际上,库存周天数越小、现金循环周期周期越短,代表企业获取现金能力越强。而相比原材料涨价等成本因素,这两项指标的参考价值更大。

因为通常来说,成本可以被高效的现金循环周期所摊薄;但库存周转上不去、现金流动(循环)起不来,即便成本下降,也不能对这家公司的盈利能力有更多期待。

02

研发高

招股书显示,15年到17年,小米研发投入为15.11亿元、21.04亿元、31.51亿元,占收入的比例分别为2.26%、3.07%、2.75%。

相比市值近万亿美元的行业龙头苹果,从绝对数值上看,小米的研发支出只是它的零头。

但需要指出的是,在“研发费用占应收比重”这个维度,小米的招股书相关陈述是失真的。其真实比例,要远超前述的“2.26%、3.07%和2.75%”。

对此,另一位财务研究者秋源俊二已经在相关文章中阐释的清楚:

小米的主要股份支付,都在研发人员身上。根据内部人提供的信息:“作为小米一员很认可你的分析,有期权的基本都是研发,作为最庞大的销售与服务部6千多人,能有期权的只有总监以上或工作N年以上的老员工,基本占比不到5%,并且一年半不涨工资很正常。

从经济业务的实质角度来讲:就是当期发生的员工薪水支出费用,推迟到上市后,分批或一次性确认,进行了“利润洗大澡”处理。

而据招股书披露,目前小米共拥有研发人员5515人,包括软件工程师、工业设计工程师、移动应用程序研发人员、电子工程师等等。

很明显,这意味着,小米过去数年的实际研发投入(支付),有相当一部分,被隐藏进了“黑匣子”之中。

为何这么做,我们无法过度揣测。但根据测算,加入这部分被处理过的研发费用,小米股份支付中有90%损益确认,来自研发支出。

这么算下来,过去3年,小米的研发费用占应收比重,平均下来应该至少有一个百分点的占比被隐匿了。

另外值得注意的是,15到17年,小米的账面的非流动投资总额分别为101.2亿元、142.18亿元、205.68亿元。结合它的产业布局观察,这部分费用中,有相当一部分可以计入小米的技术研发支出。

非流动投资,即所谓的花钱请别人做研发。这个财务指标也是大多制造企业的核心看点,应该着重观察。

观察小米的非流动投资费用,可以得知,按公允价值计量,它的长期投资占比为82.91%、86.96%、91.68%。

为什么特别强调了下这组数据,因为通常对成长型制造公司来说,都有这么一个潜规则式的研发机制:

早期做研发,往往成本高,且市场销售状况并不好,如果直接将它们并表,势必看起来很难看。

而参股模式则可以很好地解决了这个问题:被参股公司,你就按照你的方式和节奏进行研发和技术升级,而我可以通过我的渠道帮你解决生产和销售环节的问题。

而这,其实也正是小米的硬件产品,为什么始终可以做到高性价比的主要原因之一。

03

最后的话

总结来说,判断一家制造企业是否优秀,“库存周转天数”、“现金循环周期”与“研发费用占应收比重”,可以被视为最核心的几个指标。

说起来不过是简单的两三个维度,但它们实际上已经覆盖了“利润”与“负债”这两张表的绝大多细分指标。

换句话说,不是一门好生意、不是一家好的制造业公司,它的周转效率一定是存在问题的,当然也不会有更大的研发决心与实际投入。

在A股中,环顾一圈下来,满足相应条件的上市公司寥寥无几。但一旦符合条件,它们的是表现都是相当不俗的。

如小天鹅(SZ:000418)、格力电器(SZ000651)等,莫不如此。但就不展开说了,大家看下面我做的表格对比下即可。

抄送:@今日话题 $小米科技(XIAOMI)$ $格力电器(SZ000651)$ @小天鹅A(SZ:000418) $苹果(AAPL)$