重要提醒:

阅读此文,可以抱着看笑话和批判的态度。

关键关注我遭遇的事情,以及思考的过程。

据此买卖,风险自负。

--------------------------------

这两年,我在投资上获得的最大教训来自卖飞了 $片仔癀(SH600436)$ 。

卖出的原因没有别的,就是觉得短期估值太高了。但万万没想到的啊,高的依然更高,也许我就是林园嘴里的苦命人。

如今,各大财经媒体纷纷报道王富济,说他是投资圈的扫地僧。其实,红林在2019年8月研究片仔癀的时候,就关注到了王富济,并写了2篇公众号文章,链接如下,有兴趣的朋友可以去看看。

当时发了文章前后,我就陆续买入片仔癀,最低买入成本在100以下,最高时持仓达个人资金的3成仓位,可谓重仓了。

然而,悲催的是,在片仔癀上涨之后,我就开始陆续卖出,从150左右开始卖,仓位逐步降低;直到今年初,260左右把片仔癀彻底卖光了。

以后的故事大家都看到了,片仔癀又很快上涨到了400多;那个2009年就买入片仔癀的王富济,直到今年一季度,依然一股未卖,按照他持股最初的2.17亿市值计算,不包括分红已经赚了近120亿左右,浮盈近60倍。而他依然一股未动。

这种如如不动的格局,我自愧不如。

-------------------------

我给你们剖析一下我的心理吧。

其实,想想我为什么要卖出片仔癀?原因无外乎就是担心公司短期估值过高,担心股价回调影响短期浮盈,也想通过做波段赚取更高的收益。卖飞的核心原因在于——想通过预测股价短期波动赚更多的钱。

我卖出片仔癀时,片仔癀的PE已经100倍,而谁又能想到,公司估值当下被拔的更高,静态市盈率达到150倍。

我这样的经历,完美的诠释了那句话:试图预判公司估值来做波段,是不可能的事情。一个公司PE是20倍,50倍,甚至100倍,根本无法判断公司是低估还是高估。

判断估值高低,必须结合公司的基本面,基本面才是一切。

还是了解一下片仔癀的基本面。其核心有几点:

一、片仔癀配方是国家级永久绝密配方,这个永久绝密配方就两个,另外一个是云南白药;与白药不同的是,片仔癀的制作工艺也是永久绝密。央视曾经做过一个纪录片,片仔癀的配方和工艺,是分别保管在3个人手中的,采访时,那3个人做了模糊画像和声音处理。

二、制作片仔癀的原材料——天然麝香,极其稀缺,国内有资质使用天然麝香的企业都不多。

三、片仔癀起源于明朝宫廷,后流落民间,已经近500年的历史。

除此之外,片仔癀还有很多神秘的历史,感兴趣的可以去百度一下。

新中国成立初期,片仔癀是为数不多可以赚取外汇的中药产品。而如今随着国人的生活水平日益提高,人们对片仔癀的需求也在加大。

据我个人调研经验,2020年上半年时,片仔癀锭剂还可以到网上折价买到;2020下半年,公司曾经做过渠道梳理,片仔癀终端价格就稳定在590,同一产品同一价格;今年腊月29日,我还到片仔癀体验馆买过产品,当时就听店员说,产品存量不多;而到了2021年的当下,看网上新闻,片仔癀终端产品缺货,产品价格甚至被炒到千元。

我无法判断到底是真缺货,还是有人炒作。但是,就是炒作,你也得明白为什么它能被炒起来。我觉得核心逻辑就是,公司的知名度越来越高,社会需求量越来越大,供给有限而需求扩大,无疑意味着产品价格的提升。

抛开股价不谈,如果现实中你在从事片仔癀这样的生意,你不乐开花才怪。但是到了股票市场,像我这样的人,还是会选择高位获利了结。

------------------------------

当片仔癀从250逐步上涨到最高465,大家可以想象我的心情。受挫的逆境往往会引发我的思考。人呐,真的是在受到挫折时,会带来进步,所以大家要珍惜不如意和逆境。

我就一直在想,以后遇到类似情况,我该如何应对,我还会不会做出同样卖出的错误选择。

我最近在系统的阅读1956年到2020年巴菲特致股东的信,从中得到了启发,似乎找到了答案。

巴菲特1969年结算合伙公司之后,就以伯克希尔纺织公司为母公司,走实业投资+股票投资双轮驱动的公司运营模式。

从他运营公司的经验,你可以看到:

自从1972年买下喜诗糖果后,他就一直持有该公司;

1982年买入B太太的内布拉斯加家具店后,也是一直持有;

1998年买入可口可乐后,也是一直持有;

类似的案例还有美国运通,盖可保险等等。

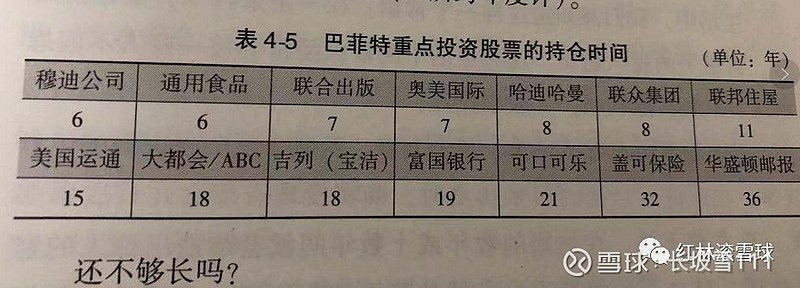

下图是2009年巴菲特持有相关公司的时间

他在信中经常会说,伯克希尔在做投资时,无论是买下公司的一部分股权,还是买下全部股权,他们的思维方式都是一样的:

都是以买下整个生意的视角去思考问题。

巴菲特1998年佛罗里达大学经典演讲里说,他在思考股票时,总是以整个生意的视角去考虑投资。他总是想:

如果我有足够的资金和人才,我能伤着这家公司吗?

他说:你给我10亿美元让我去做口香糖生意,去挫挫箭牌的威风,我做不到;给我100亿美金让我在全球和可口可乐竞争,我能伤着可口可乐吗?我做不到。

如果他发现做不到,那么无疑这样的生意就是好生意,值得买入。

这样以整个生意的视角思考问题,顿时就打开了我的思维上限。在买入时,要以整个生意的视角思考问题,在卖出时,同样可以以整个生意的视角思考问题。

(关于卖出部分,我没见过巴菲特在哪里论述过,所以以下部分属于我个人思考,欢迎拍砖。)

假如贵州茅台和片仔癀是我们自己家族的生意,家族的传承生意,我会以多少钱卖给别人呢?

我这么问自己,大家也都可以这么问自己。

我问过身边的朋友,得到的答案基本都是:

给多少钱都不卖。

因为大家都知道,从实业经营的角度, $贵州茅台(SH600519)$ 和片仔癀都是可以经营很多年,且可以持续带来现金流的好生意。

我跟身边的朋友开玩笑说:

如果你卖了这样的生意,也许很多年后,你们的后世子孙肯定会怪你,骂你是败家子。

当思维格局达到这个层次,我就终于可以理解巴菲特为什么能持有喜诗糖果、持有可口可乐、持有内布拉斯加家具那么长时间;我也终于可以理解,为什么林园自 $云南白药(SZ000538)$ 上市就开始买入并持有公司,一直没有卖出。

林园和云南白药的故事,大概如下:

2013年底,云南白药为庆祝公司上市20周年,想找一位持有公司20年的投资者,为公司写一篇纪念文章。公司董秘吴总发现,20年来,买入卖出白药的股东不下上百万人次,也包括很多机构投资者。但只有一位投资者,1993年以2元多的价格买入白药,就再也没有卖出过,那个人就是林园。

----------------------

因此,如果你买入了一家可以永续经营,且可以持续创造现金流,而又不会被任何对手打败的生意,任何时候卖出都是错误的。

当然,这样的生意很少,很少。而且万事万物都在变化,每个公司都会在某个阶段遇到挑战。

比如片仔癀也并非没有死穴,假如片仔癀的配方哪一天被盗;或者有一天片仔癀被某个西药产品取代,那么,片仔癀就会遭遇挑战。因此,即使买入了一门暂时垄断的生意,也要时刻关注基本面的变化。

在片仔癀基本面不变的情况下。如果再给我重来一次的机会的话,我会对片仔癀说:我会保留底仓,永远都不卖。

-----------------------

这篇文章其实我很早就写好了,但一直犹豫要不要发,主要是担心对读者有所误导。但是文章写出来,我又不舍得不发。所以,文前文后,我都要做个提醒,写这篇文章,绝对不是号召大家去买片仔癀,这个位置我也绝对不建议买它。

读这篇文章,主要是分享一段投资历程,希望通过我的教训,可以引发读者思考,让大家有所收获。

同时,我也提醒大家,买入并持有最顶级的股权,直到公司面发生变化了再卖出,比如巴菲特动辄持有公司10年这种操作,这种精神格局和定力不是什么人都能HOLD住的,我现在都怀疑自己能不能HOLD住。

但,买入永远不需要卖出的股权,确实是投资人的终极追求。