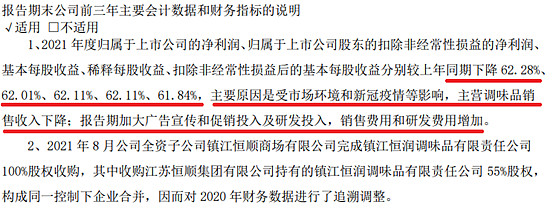

最近在跟踪恒顺醋业,首先引起关注的是滚动市盈率TTM超过了100倍,市盈率=股价/每股收益,而滚动市盈率TTM又是以最近12个月的数据作为计算基础的,最近12个月,股价在下跌,那么推断在最近12个月中某些阶段,每股收益出现了较大下降。由下图的年报数据可知,2021年年报中,净利润及每股收益出现了大幅下降。

对于净利润等异常变动,年报中给出的解释是:

这里有一个推断,如果主要原因是“受市场环境和新冠疫情等影响”,那么首先这种影响应该体现在营业收入上,另外同类型企业,如海天味业也应该受到影响。从下图营业收入数据可以看出,2021年报中,营业收入也的确同步有所下降,但幅度没有净利润下降那么大,因此可得出结论:“市场环境和新冠疫情”对营收和净利润的确造成了影响,但净利润下降的更重要原因,是成本端的增加(如财报中描述的加大广告宣传和促销投入,销售费用和研发费用增加)。

另外对比了同期的海天味业数据(如下图所示),发现同期海天的营收和净利润没有出现下降,这只能解释为恒顺为区域性龙头,受疫情影响较大的华东地区对其业绩冲击较大,而面向全国市场的海天受冲击相对较小。

到这里,恒顺醋业百倍市盈率的深层原因算是挖掘清楚了,那么后续改善的概率有多大?是否可以在此处做困境反转布局?

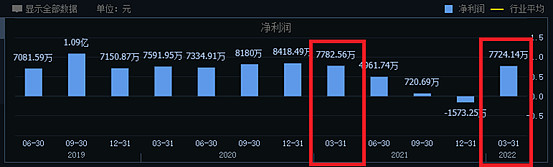

由上述的分析可知,2021年报中净利润大幅下降,是疫情冲击和成本端费用上升因素共同作用的结果,那么逻辑上随着防疫控制相比之前的好转,以及成本端费用的下降(广告促销之类应该属于一次性投入,这种一次性投入,之前也曾发送在涪陵榨菜身上),营收和利润都应该边际改善。而一季报营收和净利润逐步恢复正常增长(如下图所示),也佐证了这种推断。

本人持有恒顺醋业,以上只是个人分析思考的记录与分享,不构成投资建议。$恒顺醋业(SH600305)$ $海天味业(SH603288)$ $涪陵榨菜(SZ002507)$