为什么投资人,特别是年轻的投资人越是要要勤俭节约:

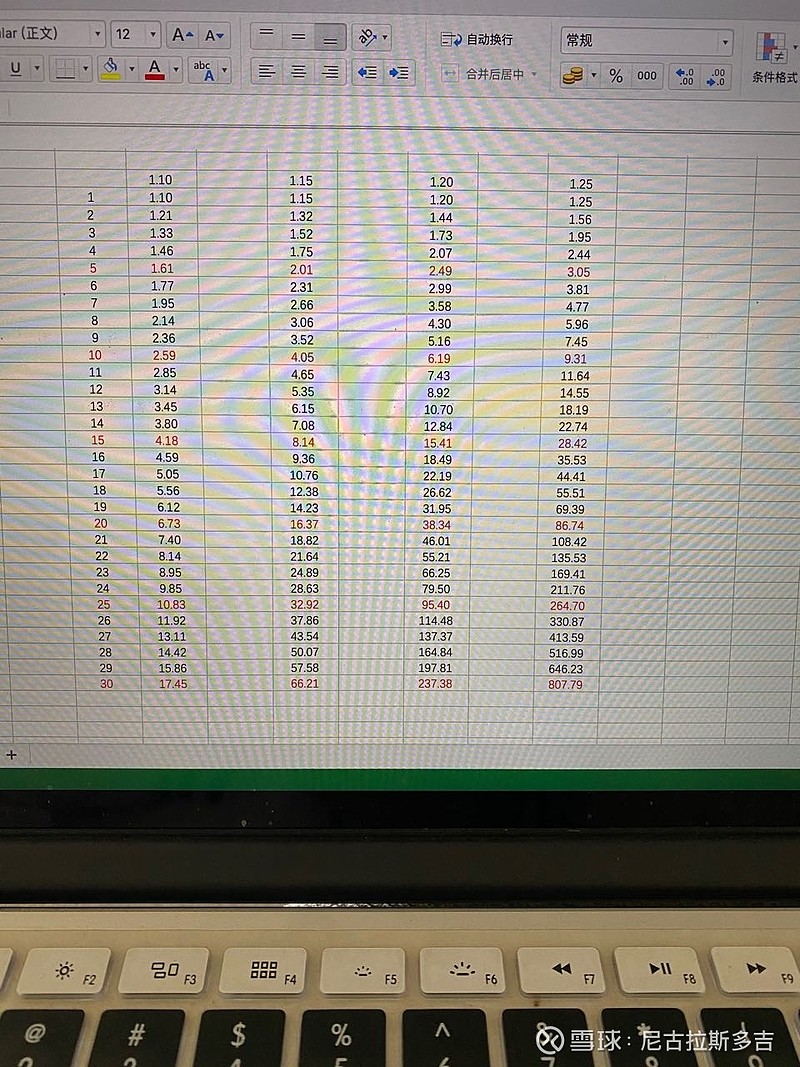

本金1元钱,年化10%和年化15%,仅仅相差0.05,30年后,终值相差约是4倍!

| 发布于: 修改于: | iPhone | 转发:3 | 回复:22 | 喜欢:3 |

为什么投资人,特别是年轻的投资人越是要要勤俭节约:

本金1元钱,年化10%和年化15%,仅仅相差0.05,30年后,终值相差约是4倍!

我以前每个月都省下来钱往投资账户转,现在每个月都卖掉一些来用。因为我十五年前投进去的每个1万元,现在已经是170万元了。定投—>定取。

年轻的时候多节俭,我是很认同的。这么说吧,年轻的时候本来收入就不高,比如两个人都月入2万元,不节约一点,大部分花完,省下1千元。节约一点,省下3千元。这本金就是三倍的关系了。如果两个人收入都是月入10万,节俭与否,留下来可供投资的金额倍数差异就没有那么大。

区别还在于,年轻时候知道存钱投资的人,往往重视投资,所以投资收益率也往往高于大手大脚花钱的人。那么,前者倍数于后者的初始本金(虽然并不大),经过多年的复利差异,最终的财务差异可以是一道无法跨越的鸿沟。

到了后期,收入也高了,甚至一年投资上的回报都能上千万了,那也没必要多节省了,毕竟花的钱也占不了多大比例了。

25岁的我就在这么做,看到你们过来人的建议,更加坚定了我节俭投资的心

这个我不赞同,挣的钱花出去才是你的

钱少的时候省钱有用,钱多了占比就小了

延迟满足感是一个成功投资者的特质

我做了一个10年的实验,第一个月存100,第二个月存110,以此类推,现在这笔钱20万了。

之前和朋友说现在我攒钱投资是延迟满足,等以后有钱了就不用这样了,朋友说,以后你有钱了很可能就习惯了攒钱,也不一定舍得消费。因为我现在的确也没有很多钱,也没办法辩解什么。今天看到老师这段话真的是太棒了!

看到这个,伸出去买包子的手又缩了进来,一块钱也是钱。

↙