为什么投资人,特别是年轻的投资人越是要要勤俭节约:

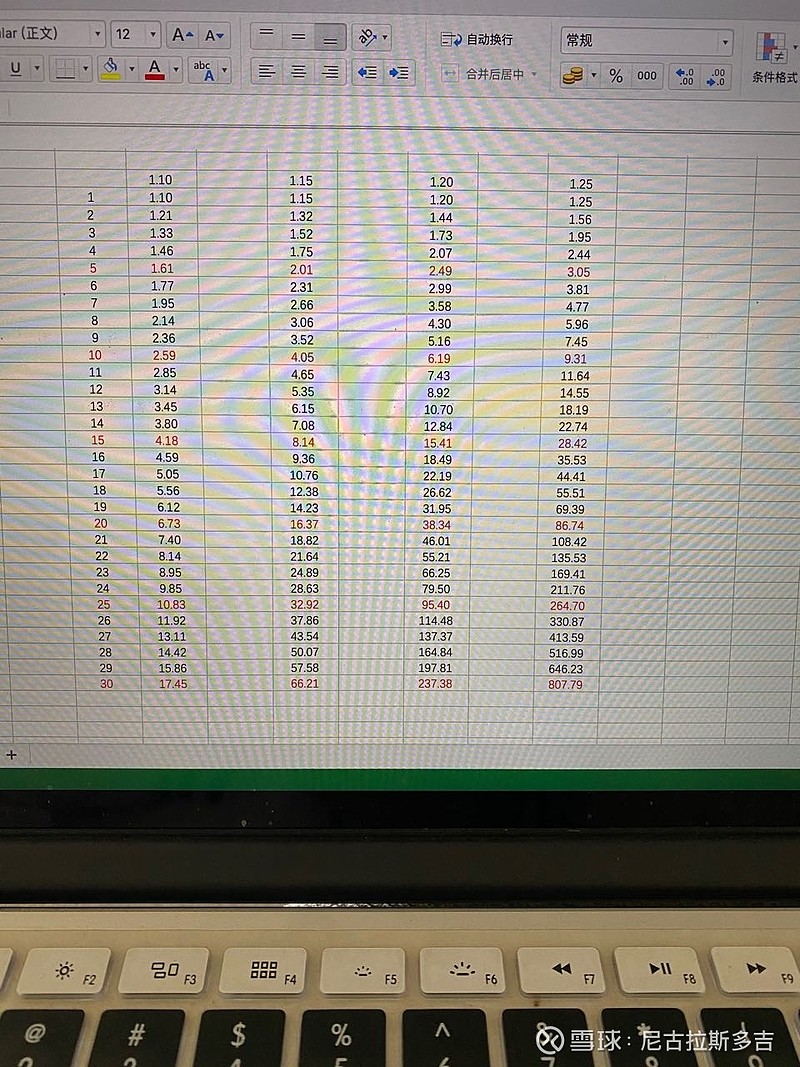

本金1元钱,年化10%和年化15%,仅仅相差0.05,30年后,终值相差约是4倍!

| 发布于: 修改于: | iPhone | 转发:3 | 回复:22 | 喜欢:3 |

为什么投资人,特别是年轻的投资人越是要要勤俭节约:

本金1元钱,年化10%和年化15%,仅仅相差0.05,30年后,终值相差约是4倍!

年轻的时候多节俭,我是很认同的。这么说吧,年轻的时候本来收入就不高,比如两个人都月入2万元,不节约一点,大部分花完,省下1千元。节约一点,省下3千元。这本金就是三倍的关系了。如果两个人收入都是月入10万,节俭与否,留下来可供投资的金额倍数差异就没有那么大。

区别还在于,年轻时候知道存钱投资的人,往往重视投资,所以投资收益率也往往高于大手大脚花钱的人。那么,前者倍数于后者的初始本金(虽然并不大),经过多年的复利差异,最终的财务差异可以是一道无法跨越的鸿沟。

到了后期,收入也高了,甚至一年投资上的回报都能上千万了,那也没必要多节省了,毕竟花的钱也占不了多大比例了。

虽然现在有了点钱,但年纪大快奔四了,20多岁想买却舍不得买或者想玩却一直没玩的东西,现在就算买了玩了也不会感到快乐了。所以有时候也不一定要太省,该享受生活的时候也需要享受生活,毕竟在最好的年纪过着最艰苦的生活有点残忍,而且以后有钱了也不一定能补回来!

刚工作,每个月除了基本的花销之外基本都往证券账户转了,因为谨慎苦于找不到好的标的

每个月挣十万,买衣服平均100-300 还需要节俭吗?

一是积习已经很难改变了二是年轻的时候对各种事物都有兴趣也愿意投入和花时间,年纪大了这些都会衰减,花销基本固化了。

唉,认真看了一下,年化收益分别是10%,15%,20%,25%