个人瞎琢磨的,记录一下,等待验证。

供应商: 驴皮,不会紧缺,不会有强势的供应商

客户: 需要补血的人群, 保健品 + 药品, 进入了医保目录

工艺: 没有独特的唯一的工艺,

竞争对手: 福胶, 同仁堂…

替代: 百度了一下, 很多, 阿胶只是其中一种

品牌: 阿胶 这个名字就说明了一流, 价格也一流, 送礼属性

增长点: 健康消费品,看能不能打开空间. (不知道)

不利点: 阿胶上有5年保质期, 不像片仔癀之类的 越陈越好,官方说这个是药品的

硬性规定

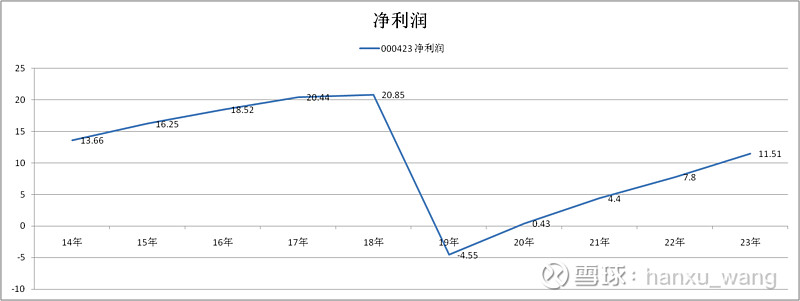

增长上限: 暂以18年的20亿利润为上限,

假设24,25,26 三年20%的增长率, 23 年 11.51利润为基础

随后三年利润

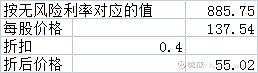

以12%折现,

35.43 以 4%的利率换算, 35.43 / 0.04 折合 885.75 亿, 相当于存钱 885亿,4%的年利率了

885.75 再除以 总股数 6.44 亿, 算出 每股之 137元,

每年20%增长率,是不是太乐观了, 打个 4折, 每股 55元 可以买了。

目前每股 70元左右处于合理区间。

等待机会.

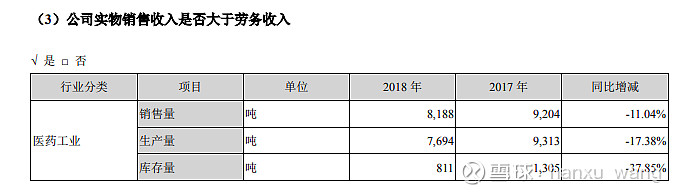

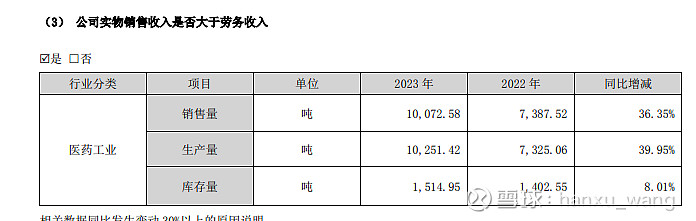

再对比了一下 2018年 和 2023年的销售量

23年年报

阿胶的价格已经不能上去了, 假若要达到 18年的利润值,销量需要翻倍, 要达到2万吨, 销售量需要每年 25%的复合增长率, 不容易。