海天味业的市盈率一直高居不下,主要是生意模式

1 刚需, 柴米油盐酱醋茶, 其中之一

2 高频, 天天都需要,家庭个把月就需要购买一次

品牌力, 一般吧, 面向B端的, 保证食品安全的前提下, 还是看性价比。

至于说厨师一般不轻易换酱油,怕影响菜品质量, 这个不知道。

家庭用户,在超市中选择, 李锦记,厨邦,千禾的, 鲁花也有酱油了,

估计都是按口味来选的吧,看包装,看价格, 千禾的0添加,现在厂商都有了

有机产品, 价格原因,一般家庭很少选这个有机的了。

广告也有影响, 比如 厨邦的晒足180天之类的, 海天的广告没有啥特色,没有让人

印象深刻的广告词。

中国总人口已经开始下降, 这个大前提下, 总需求缓慢减少, 竞争会更加激烈。

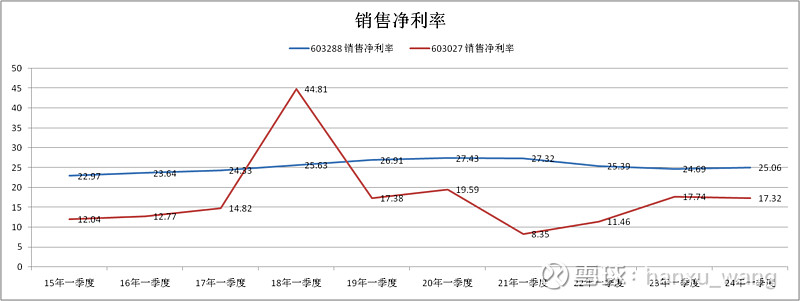

价格战已经开始了,千禾的低价产品,在超市还是很受消费者欢迎的。海天的净利率

远高于千禾, 若打价格战,海天有底气。

海天在不断扩大品类, 有香油,豆奶啥的,管理层看到了酱油增长的难度,这块很难。

卖油的开始卖酱油了,卖酱油的也开始卖油了。卡个位。

渠道为王 + 规模优势 (低成本), 这个是我认为的海天的优势所在。

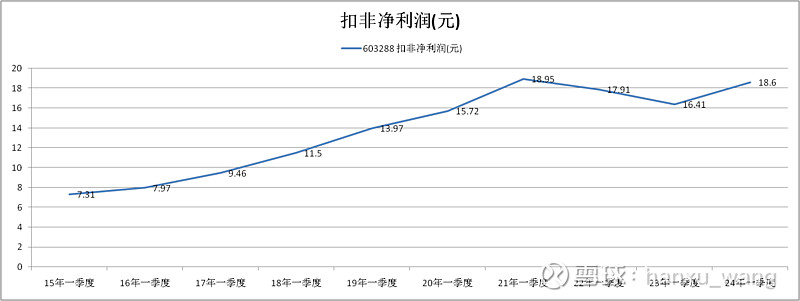

24年1季度的净利润已经接近21年1季度的了。

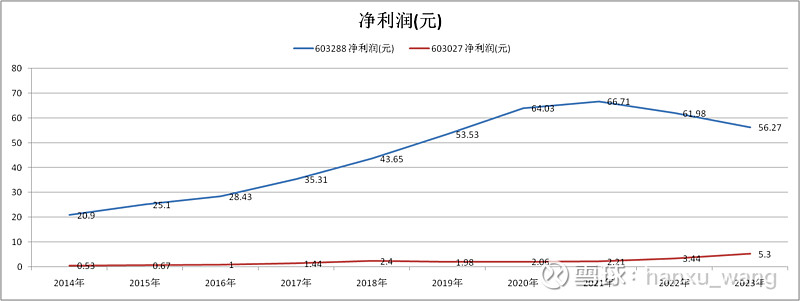

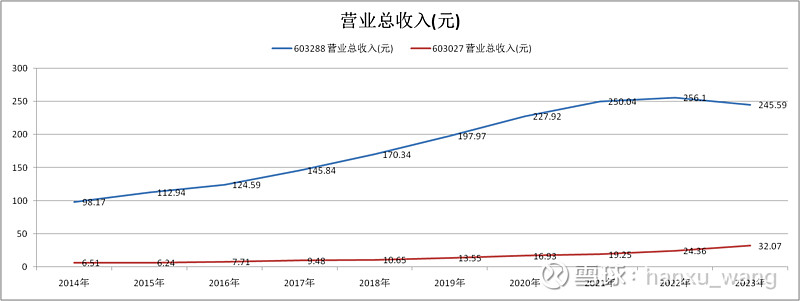

按23年财报的提到的经营计划, 营收达到 275亿,净利润 达到 62.3亿, 10%+的增长率。21年是250亿的营业收入,66亿的净利润。利润率在下降, 竞争日趋激烈。

价格战打起来,大家卷起来。

24年到26年,大概估算可以每年有10%的增长率,若24年业绩能恢复到接近21年的水平,市盈率估计也会恢复到21年 80%的水平,90~100元每股估计吧。

2季报出来后,看看增速是否能够达到10%。