1. 24年1季报 应收账款融资 增加 37亿

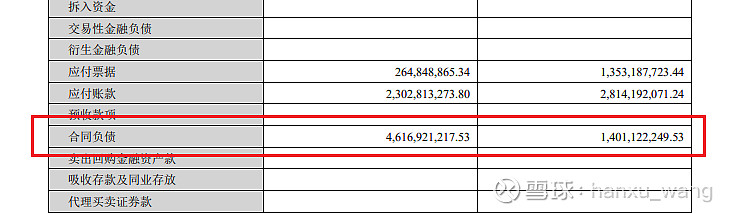

2 合同负债增加了 32亿

3 营业收入 增加了 17亿

4 销售商品,提供劳务收到的现金,增加了 6亿

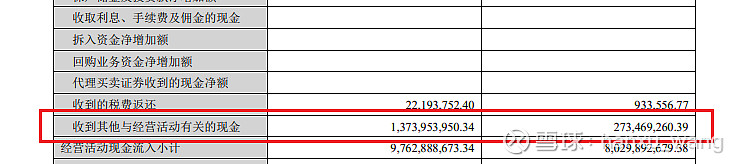

收到与其他经营活动有关的现金增加了 11亿

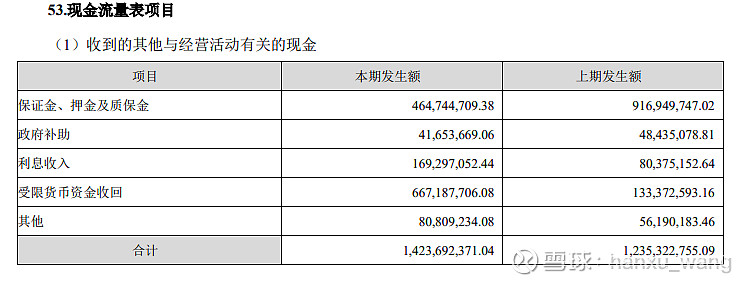

查看23年年报, 收到与其他经营活动有关的现金 包括以下项目,

估计是 A 保证金,押金及质保金 增加, 或者是 B 受限货币资金收回 增加了 这11个亿

若是A,则表示在扩大经销商,新增的经销商需要缴纳资金?

结合上述, 营收保持增长压力增加, 印证了 所说的“挤压式发展”, 进入了存量竞争的时间了。

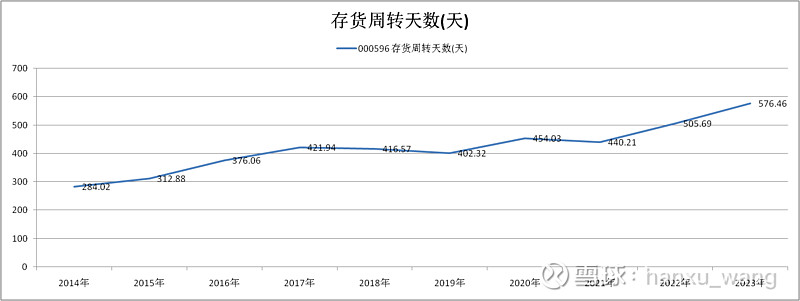

再结合库存周转天数, 以年为单位,在上升.

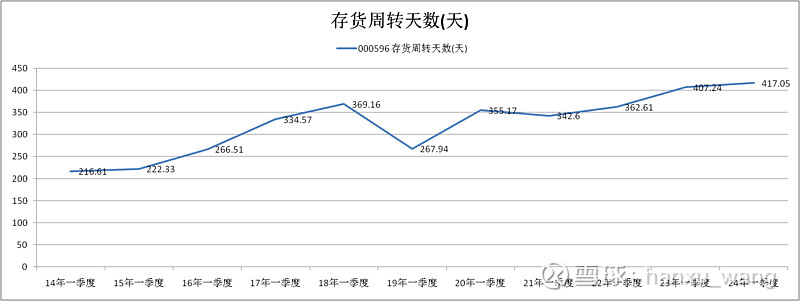

看最新的一季报来看,缓慢上升。

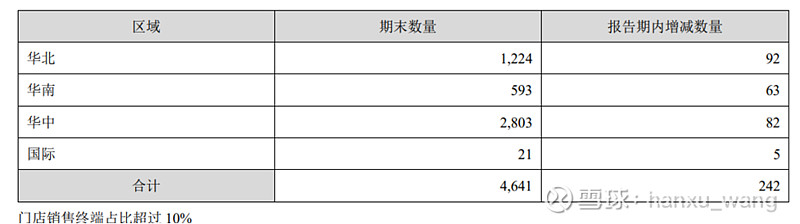

再看23年年报,经销商已经达到了4641家, 23年增加了242家。

猜测, 应收账款融资扩大,营业收入含金量不足。 继续观察。

从23年开始,不公布减少和增加的经销商数量了。看21年和22年的年报, 经销商减少和增加的数量都很多,说明有很多经销商不赚钱,退出了。新增的经销商,要进货,缴纳保证金,正好也有个类金融板块的业务,钱不够,是不是可以提供金融服务。瞎猜的,变成了应收账款融资。纯属猜测~~。

记录下来,等待以后验证。