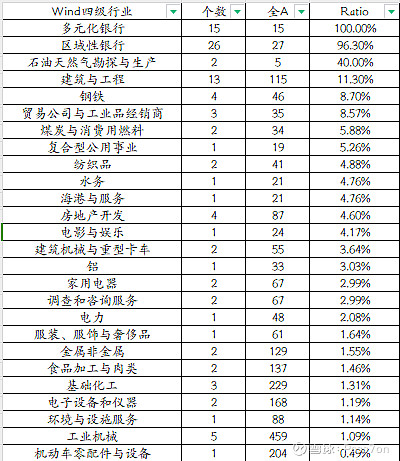

$郑煤机(SH601717)$ 被摁在搓衣板上来回蹂躏的都没脾气了,做了一个简单的统计,A股现有5364只股票中,以PEttm为指标,万得四级行业来细分,截至今天收盘,估值比ZMJ便宜的刚好99只,其中四成以上是银行股,一个纯制造业的企业估值比94%的煤炭股,95%的纺织股,95%的房地产股低。至于其他行业的票,那100%估值都比ZMJ贵,虽然19年至今持股能有22%左右的年化收益率,也勉强能算合格的价值投资标的了,但一个能上985,211的优等生你死活过不了一本线,真的让人跟吃了苍蝇般难受。这制造企业要在江浙沪,市值早就上500亿了。一群猴精的管理层。