公布完年报和一季报的立高食品迎来了一个超过10%的大跌,是因为业绩不及预期么?还是基本面发生了重大变化?

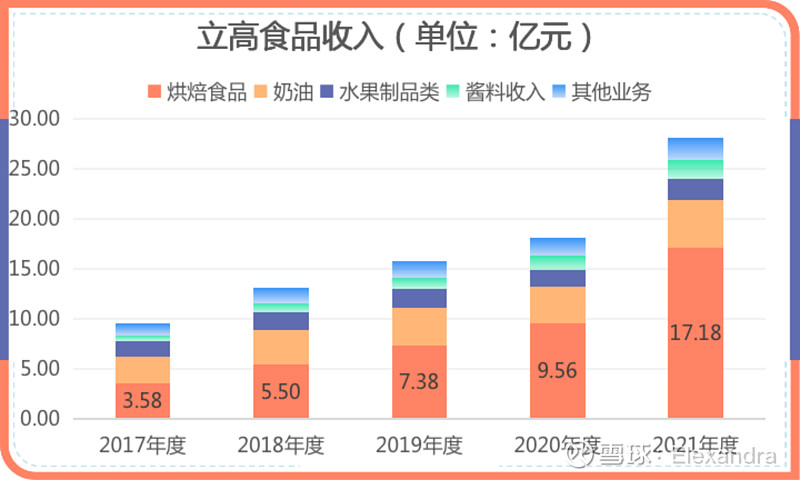

先谈谈去年年报数据,收入增长55.66%,扣非净利率只增长19.20%,企业解释是“本年在充分抵御油脂等大宗原料的价格上涨、基地建设及渠道拓展等投入、以及超额业绩基金、股份支付的计提等对成本费用的压力下,公司的整体盈利得到增长。 ”

这句话翻译下来就是毛利率下降、销售费用、管理费用上升造成利润增幅不如收入增幅,具体情况是不是呢?

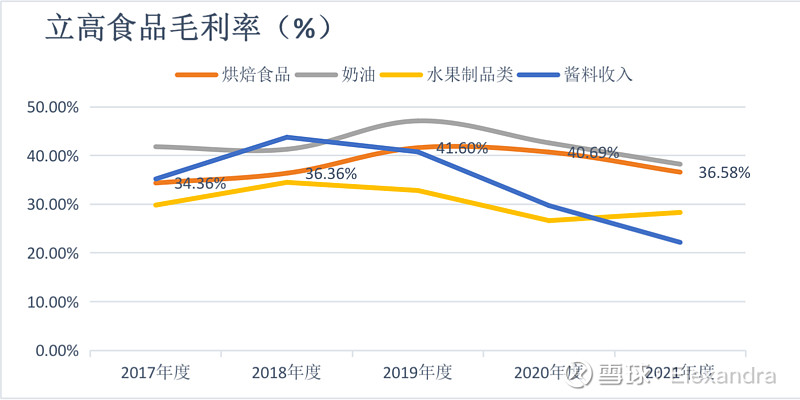

先看毛利率:

除了水果制品,其他产品的毛利率都是下降的,综合毛利率比去年减少了3.4%。

从平均售价来看,21年烘培食品的平均售价是增加的,增幅约7%;成本构成中,原材料成本的占比增加了3%。

所以毛利率下滑是因为上游大宗原料涨价,从数据上是可以得到验证的。

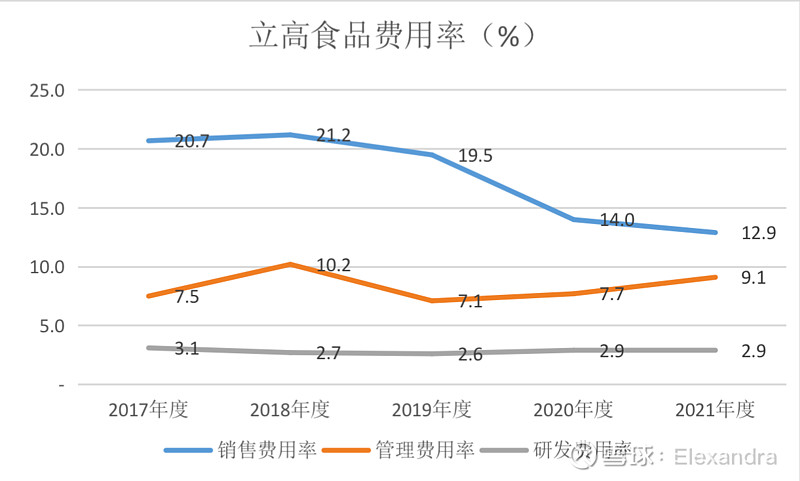

费用的角度:

销售费用细分来看,企业在仓储费、广告宣传费、业务推广费上的增幅较快,但综合销售费用的上涨幅度并没有收入大,销售人员的人均销售额是大幅增加的。

管理费用细分来看,股份支付2600万和折旧摊销、职工薪酬增幅较大,导致管理费用增加幅度超过了营业收入。这倒也和企业解释的原因基本对上。

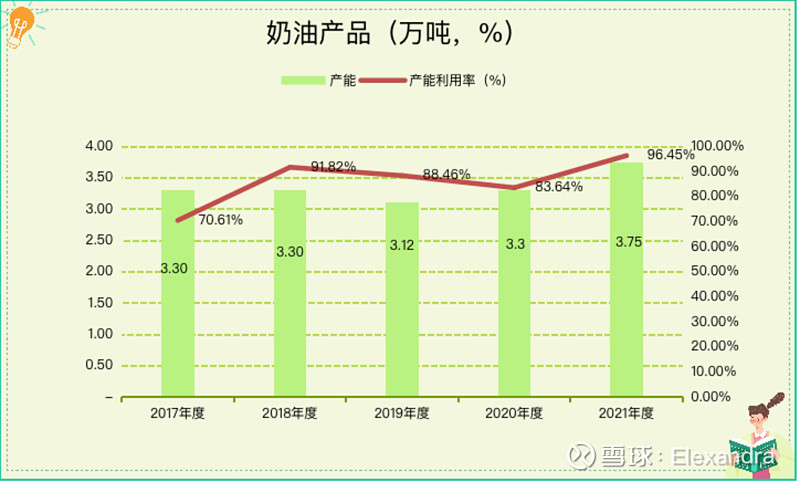

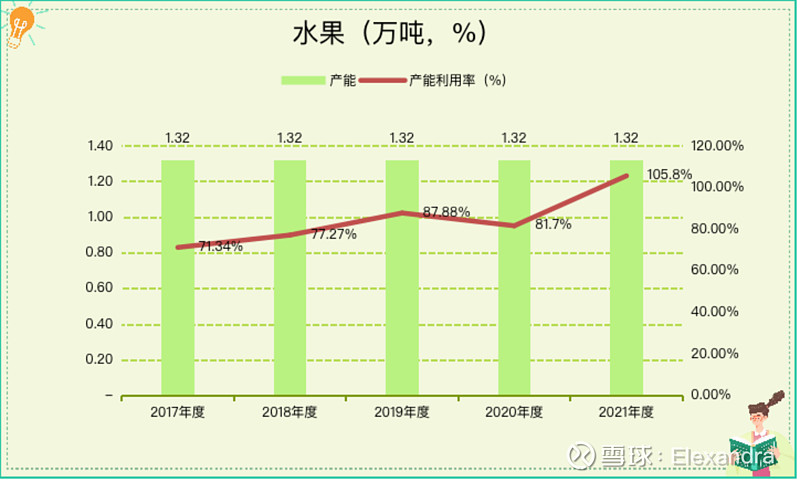

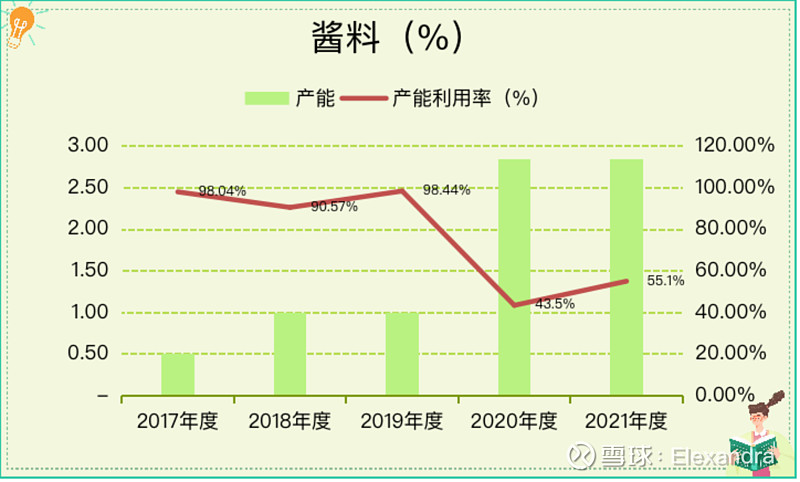

2021年冷冻烘培是红红火火的一年,山姆的销售额直接增长了两倍还多,达到6.6亿,各大细分产品除了酱料的产能扩产后,销量并没有太大变化,其他产品产能利用率都非常高。冷冻烘培产品2021年产能增加接近80%的情况下,产能利用率达到接近90%,这说明市场需求旺盛。

所以,总体来说这份报表反应的情况和预期是基本相符的。

年报里企业对冷冻烘培行业进行了展望:“从消费层面上看,烘焙零售市场增长迅速,2021年中国烘焙食品市场规模超过2600亿元,如疫情未有进一步加剧的影响,烘焙食品市场将有望保持10%以上的增长率,2023年中国烘焙食品市场规模将 超过3000亿元,烘焙食品行业进入高速发展时期。

以美国为例,1949年只有3%的面包店使用冷冻烘焙食 品,到1961年就快速增加到39%。根据2019年我国烘焙食品2,317.13亿元的零售额测算,若冷冻烘焙食品 的使用达到美国1961年的应用比例39%,我国冷冻烘焙食品市场容量就达到了903.68亿元。 ”

这段话的意思是行业来说整体趋势都是向好,并没有发生实质性变化,除了疫情的影响。

那么疫情的影响有多大呢?紧接着,一季报就给出了答案,增速下滑,扣除净利润直接下降23.97%:

“2022年1-3月份,公司冷冻烘焙食品收入占营业收入总额比例为59.05%,比上年同期增长11.14%;公司烘焙食品原材料收入占营业收入总额为40.85%,比上年同期增长5.57%。

2022年1-3月份,公司计提股权激励的股份支付款1946.87万元,剔除上述因素后归属于上市公司股东的扣除非经常性损益的净利润5,473.86万元,较上年同期下降23.97%。”

其实这也是能预计到的,一季度,受到俄乌战争的影响,大宗商品的价格还在高位。虽然上海封城在四月份,但疫情从三月初开始就断断续续了。一季度还包含了一个年假,所以收入增速下滑以及利润负增长也是能理解的。关键还是对今年业绩的整体预期。

我的判断是整体不乐观但也有机会。

首先因为烘培产品其实不属于必须消费品,我所在的小区虽然也有团面包和咖啡,但次数绝对没有蔬菜鸡蛋米面多,且疫情中能进团购渠道的都是成品而非半成品。现在家里最缺的就是面包、坚果、薯片这类零食。即使后续疫情缓解,这部分销售的损失就是永久的了。

其次,立高的产品主要是针对B端的,大B端山姆这次疫情就直接躺平了,而很多小B端可能不仅仅是躺平,面对的将是彻底关门的风险。终端渠道又要经历一次洗牌,这对以B端客户为主的立高会肯定是不利的影响。

有没有机会点呢?立高的产品无论品质还是价格都是有优势的。前两天高价买到一个可颂,边吃边想念山姆的牛角。所以机会肯定有,毕竟吃货还在。但产品送到吃货手上的方式可能会发生变化。

这次疫情无形当中加速了上海团购渠道的建立,现在团购渠道大都只能团必需品。这是因为供应链短期受到了严重的冲击,物流运输能力锐减,而终端消费者恐慌性囤货,又造成终端瞬时需求暴增。所以团购只能先满足大部分人的基本生存需求。

但随着运力的增加,团购计划性增强,居民都能买到物资,心态平稳后,家庭库存也会回归一个合理水平。供应链会重新建立新的平衡,非必需品自然也能进入团购渠道。毕竟大家都经历过物质丰富的生活,满足个性化才是常态。

所以需求还是在的,渠道重新洗牌后,立高是否能跟上这个节奏就是需要观察的了?是将半成品推给C端?还是和进入这个渠道B端建立合作?这个渠道是否会替代山姆这样的渠道?有待观察。

相比而言,对团购渠道的开拓,因为产品属性的差异,立高的难度是会比三全、安井这种产品高的。

从估值的角度看,现在大家对疫情持续时间都很不乐观,如果之前的渠道都趴下了,新的渠道不能建立,今年的整体业绩会很难看。整体下降20%都是少的了,就按照20%估计,今天这个大跌下来,还有60倍的PE。

渠道发生变革,疫情影响不确定的情况下,今天这个暴跌也就合情合理了。